国内糖价持平略跌,国际糖价下跌,价差继续扩大; 1-2月我国食糖进口巨降;预计近期国内糖价弱势运行为主。

一、国内糖价持平略跌,跌幅为1.4%

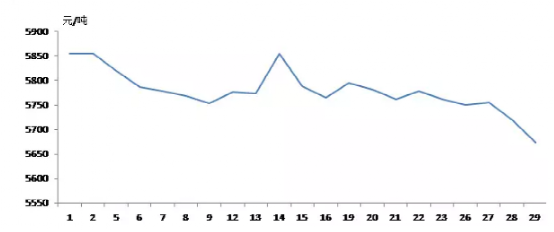

国内糖价持平略跌,3月均价为每吨5787元,环比每吨跌79元,跌幅为1.4%;同比每吨跌867元,跌幅13.0%。每日走势见图1。预计近期国内糖价弱势运行为主。本榨季食糖生产正逐渐走向尾声、食糖季节性供给过剩即将过去,伴随着食糖消费旺季的到来,愿国内糖价能有所提振。

图1.2018年3月广西食糖批发市场食糖现货批发价格每日均价走势

图1.2018年3月广西食糖批发市场食糖现货批发价格每日均价走势

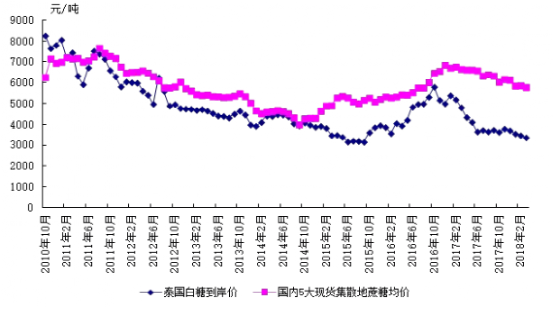

图2.近四个榨季以来我国五大现货集散地甘蔗糖月均价走势

图2.近四个榨季以来我国五大现货集散地甘蔗糖月均价走势

二、国际糖价继续跌势,跌幅为3.1%

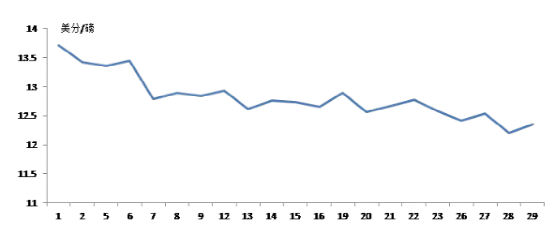

国际糖价连续四个月下跌,3月均价为每磅12.84美分,环比跌0.77美分,跌幅5.7%;同比跌5.6美分,跌幅30.4%。每日走势见图3。国际糖价下跌主要是受以下因素的影响:全球供给过剩的打压、雷亚尔走低、我国进口需求锐减、看空情绪不减、印度取消出口关税引发供给过剩忧虑等。

图3.2018年3月纽约11#原糖1803合约每日收盘价走势

图3.2018年3月纽约11#原糖1803合约每日收盘价走势

图4.近四个榨季以来纽约11号原糖月均价走势

三、国内外价差继续扩大

3月国内外价差继续扩大,配额内15%关税的巴西食糖到岸税后价为每吨3365元,环比跌了103元,跌幅3.0%,比国内糖价每吨低2423元,价差比上月扩大23元;配额外50%关税的巴西食糖到岸税后价为每吨4282元,环比跌135元,跌幅3.1%,比国内糖价每吨低1505元,价差比上月扩大55元;对关税配额外征收45%保障措施关税的巴西食糖到岸税后价每吨5462元,环比跌了175元,跌幅3.1%,比国内糖价每吨低325元,价差较上月扩大95元。价差扩大的原因主要是国际糖价跌幅大于国内糖价跌幅。

图5.2009年以来国内国际糖价走势比较

图5.2009年以来国内国际糖价走势比较

注:自2014年5月起国际糖价为配额内巴西食糖进口到岸完税价,2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价。

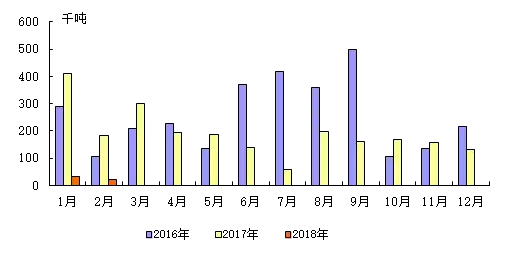

四、2018年1-2月我国食糖进口量同比下降90.9%、进口额同比下降91.9%

2018年1-2月我国进口食糖5.4万吨、同比下降90.9%,进口额0.2322亿美元、同比下降91.9%;我国食糖进口主要以一般贸易为主,占进口总量的51.8%、保税区仓储转口货物占27.3%;我国从韩国进口的食糖最多、占全国进口量的18.6%,其次是柬埔寨、泰国、阿联酋、越南等国家。

图6.近三年以来我国食糖各月进口量对比图

图6.近三年以来我国食糖各月进口量对比图

五、ISO上调2017/18榨季全球糖市供应过剩预估

沐甜昆明2018年3月2日综合外电报道:国际糖业组织(ISO)3月1日上调2017/18榨季全球糖市供应过剩预估,从之前的503万吨调高至515万吨。具体是全球糖产量为1.7870亿吨,低于上次预估的1.7945亿吨;消费量1.7355亿吨,低于之前的1. 7441亿吨。

附:

沐甜昆明2018年2月5日综合外电报道:澳大利亚商品研究机构Green Pool于2月初,在迪拜年度糖会期间发布的一份报告中称, 2017/18榨季全球糖过剩量为1143万吨(原糖值)。并预计2018/19榨季全球食糖过剩量将下降至543万吨,2018/19榨季末全球食糖库存进一步增至9449万吨,高于上榨季的8889万吨,库存消费比将从 48. 8%升至51. 5%。Green Pool称:“这是在我们的记录中库存消费比的最高水平,也是我们对糖市前景相对悲观的原因。”并称,天气条件对作物大多有利,拉尼娜气候的风险降低。

沐甜昆明2018年1月4日综合外电报道,澳大利亚商品研究机构Green Pool于1月3日表示,基于今年亚洲地区雨水充沛提升了食糖生产前景,估计2017/18榨季全球食糖生产过剩量将高于先前预期的980万吨,达到1043万吨,这是2012/13榨季以来全球食糖生产过剩量首次超过1000万吨。并补充到,现阶段国际糖价的走势与全球食糖生产大量过剩仍有些背离。

沐甜昆明2017年12月5日综合外电报道,花旗研究中心(Citi Research)日前表示,2017/18榨季全球食糖生产大量过剩将打压2018年上半年的国际糖价,不过,估计巴西糖厂减少制糖用蔗量将对下半年的国际糖价形成支撑。Citi Research在其《2018年商品市场展望报告》中认为,估计2017/18榨季全球食糖生产过剩670万吨,2018/19榨季的生产过剩量将缩减至40万吨,如此一来,2018年第一季度国际原糖价格仍处于15美分/磅的水平,但第二季度将涨至16美分/磅,下半年有望攀升至17美分/磅。 估计明年,即2018/19榨季巴西中-南部地区的制糖用蔗比将降至44%。另外,估计2018/19榨季全球食糖生产过剩量不会太大,这将对2018年下半年和2019年的国际糖价形成支撑,当然,预期2019/20榨季国际原油价格下跌可能会打击国际糖市的看涨情绪。

沐甜昆明2017年11月21日讯,美国农业部(USDA)日前表示,估计刚开始不久的2017/18榨季全球的食糖产量将达到1.85亿吨(原糖值,下同),食糖消费量将达到1.74亿吨,双双创下历史新高。预期巴西食糖增产110万吨至4020万吨、良好天气支撑印度和泰国食糖增产、欧盟食糖生产配额体制终结、中国糖料种植面积扩大等因素是导致全球食糖产量创历史新高的主因。基于欧盟和印度食糖库存量增加将抵消中国食糖库存量下降,估计2017/18榨季结束时全球的食糖库存量将上升5%。

2017年8月18日国际糖业组织(ISO)发布的报告(昆商糖网讯),称2017/18榨季全球食糖产量预计将攀升近7%,至1.793亿吨。主要因印度、欧盟、泰国和中国食糖产量增加带动了全球产量增长;预计2017/18榨季全球食糖消费量增加1.8%,至1.747亿吨; 2017/18榨季全球食糖预计供应过剩460万吨。2016/17榨季全球食糖缺口为390万吨。

2017/18榨季印度食糖产量预计为2500万吨,高于2016/17榨季的2050万吨。印度季风雨预计有助于马邦产量复苏,前两年该地区遭遇干旱。欧盟糖产量预计将从2016/17榨季的1590万吨增至1860万吨。

ISO在报告中称,供应过剩通常利空价格,糖价会进一步走软,但在巴西,甘蔗产糖的吸引力会下滑。巴西中南部2017/18榨季迄今为止糖厂的产糖用蔗比例为48%,若产糖用蔗比下降至44%的近几年常规水平,或使过剩量减半。

注:

1.进出口数据,是根据中国海关整理加工、绘制

2.国内外糖价、国际供求数据采自昆商糖网、广西糖网

3.国际食糖供求采自昆商糖网

4.图中所缺日期为法定节假日,无报价

5.国际糖价为纽约11号原糖(每日收市价的)月均价

若 兰

2018.3.30.

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699