一、历年8月内外市场走势

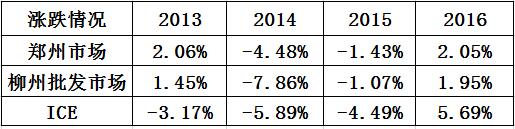

表一:历年三个市场8月份涨跌对比

数据来源:文华、广西糖网

8月份历年涨跌情况看,期现市场走势涨跌相关性强。主要在于8月靠近榨季的相对后期,现货市场销量通常是决定9月翘尾行情的关键,导致通常情况下期现涨跌走势一致。2017年8月估计期现市场走势也难以打破历史走势的规律涨跌同步。

SR1801和现货市场价格能否8月复活?17/18榨季节是熊市周期,但是外盘假如拖累以及SR1709合约多头难以吞下大量仓单,仓单始终流出缓慢的话可能现货市场必须要降价才能为上涨赢得空间。总体,8月期现市场上涨幅度不大,关注现货走量和资金动向。

外盘8月基本是下跌为主。产量无疑是下跌的直接诱因。8月巴西进入开榨高峰期2013-2015年均处于增产周期导致外盘下跌,15/16榨季巴西天气原因导致全球首次供应短缺2015年8月驻底之后外盘出现反转进入牛市运行周期带动2016年8月外盘5.69% 的上涨行情。

2017年8月外盘大概率还是下行为主,尽管有巴西乙醇进口税率、印度天气等不确定的利多因素存在可能会出现短时反弹,但三季度整体基调震荡偏弱趋势难以改变。

二、8月国内外价格影响的因素

印度天气变数

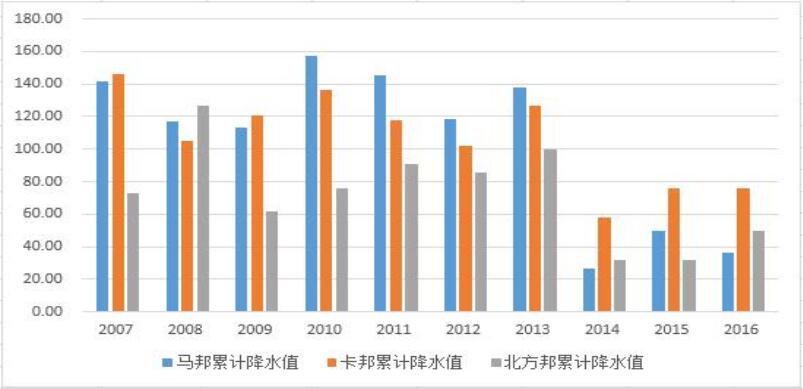

图一:印度日平均降雨

从跟进的印度平均降雨量看,进入7-8月份印度的日平均降雨量少低于历史均值水平,尤其是印度的马邦降雨尤其偏少低于历史均值水平,作为印度甘蔗主要产区马邦假如未来降雨量始终不配合,前期印度对于17/18榨季2550万吨左右的产量可能会遭遇下修。

图二:历年印度各个邦降雨量

历年各个邦降雨累计值对比看,2014-2016年降雨累计少于历年累计降雨值,导致印度16/17榨季减产。从历年降雨量数值看2017年三大主产邦年度降雨至少达到降雨量长期均值的90—100%,才能满足印度农业的需求,否则印度产量面临重估。目前印度降雨不均成为市场关注点,假如降雨继续偏少马邦产量面临下修风险。盘面压力会有所缓解也会加大印度未来进口预期。

未来印度进口是否还存在希望?

印度在进口50万吨原糖之后,是否再次进口一直迟迟未定,但是从16/17榨季印度库存量预计不足400万吨甚至市场预估为200万吨左右,并且已经包括了50万吨的原糖进口量。按照印度消费量情况看结转库存量可能难以满足印度在开榨之前的消费需求。加上后期一旦降雨量继续偏少的话,印度可能难以提前开榨并且马上满足市场的需求量。此外,印度各大糖厂目前甘蔗款未付清,可能会影响未来开榨情况,一旦新榨季初期印度市场供应量出现问题,不排除可能印度会在四季度有进口的可能。

关键看后期印度降雨量能否恢复正常和未来印度的进口政策和国内消费需求的变化。

巴西乙醇政策和糖醇比

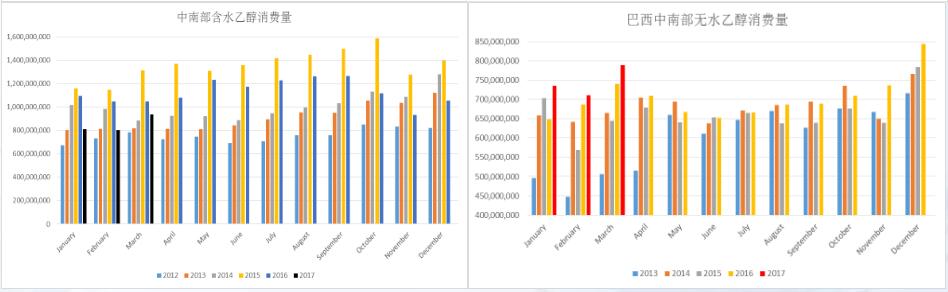

图三:历年巴西含水和无水乙醇消费量

7月巴西乙醇进口量同比增加34%,但较今年6月下滑63%,至7380万升,进口几乎是无水乙醇为主。由于原糖的价格优势导致巴西17/18榨季目前始终优先生产原糖导致巴西今年无水乙醇进口和消费量同比大增。2017年1-7月巴西累计进口乙醇13.5亿升,同比几乎增加四倍。但是巴西将乙醇税从0.1964雷亚尔下调至0.1109雷亚尔之后,乙醇相对于糖的竞争力增强。巴西开榨前期一部分糖已经完成部分套保头寸,假如乙醇进口继续增加不排除后期更多的甘蔗将被用于生产乙醇。

此外,巴西对外贸易委员会将于8月底对乙醇进口是否实行进口关税调整做出投票表决。假如进口乙醇税率增加后期巴西糖醇比调正可能会倾向生产乙醇。17/18榨季巴西的制糖比例未必能达到48.5%以上高位。

郑糖甜菜仓单的问题

从SR1709持仓和目前的仓单量看,SR1709合约交割量很大可能是历史的放量。 假如SR1709合约交割30多万吨,那么将会是历年9月合约相对高的交割量,SR1609去年交割量为16万吨。那么接仓单后期是否不出库占库容逼仓SR180合约?从资金角度考虑,仓单占用一定资金成本尽管仓单可以质押融资但是17/18榨季面临增产预期后期的现货价格长远看尤其是甜菜价格,大概率是走低为主,上榨季的老糖只会不断贬值,不出库销售只会导致买方亏损加剧。此外,库容也可以随时调整,占库容逼仓可能性不大。

仓单交割之后的消化速度更多是由市场价格和四季度现货供应量和走私糖数量决定。笔者认为,产区必须加快去库存甚至通过适当的降价刺激市场向下寻找需求,后期现货才有走强空间促使基差扩大,甜菜仓单才能更好的被市场消化。

集团库存和销售策略

截至 7月底全国工业库存 268万吨,9 月食糖销量往往少于8 月份,近5个榨季 9 月平均销量85万吨,较 8 月减少幅度在 15-20万吨左右。但是由于今年可能消费增幅空间不大甚至存在下降的可能 。预计8 月份全国食糖销量或85-95万吨,9 月销量50- 60 万吨左右。一般情况下市场的库存量至少需要满足市场三个月消费需求就算做供需平衡,所以假如10-11月份期间市场走私量能减少、国储糖今年难产或者开榨进度缓慢,10-11月份对于SR1801价格走势未必全是利空为主尽管熊市大周期不变。产区集团假如在8月份能通过价格向下赢得市场需求消耗部分库存至少全国8月单月销量达到100万吨,在9月或许可能迎来翘尾转机。

国储和走私的变数

期现市场价格的在7月份总体处于下降运行通道为主,即使古巴糖加工基本完成但一直未有投放市场,预计本榨季国储糖投放的概率有所降低,至少三季度投放的可能性不大。内外价差原因走私始终存在,从了解的走私情况看,台湾、福建、广东成为本榨季走私关键地带,台湾6月、7月分别采购8.8万吨、11万吨泰国白糖,后期这些糖源大概率会是成为走私到中国的糖源库存。

综合评述

8月国内市场价格走势能否复活的关键在于集团去库存的进度、SR1709合约交割量多头能吃下多少,为9月的翘尾行情赢得时间,但是不论如何市场价格走势的关键在于消费量使得本榨季四季度供需相对平衡吸引资金继续助推白糖赢的市场人气。外盘8月始终会围绕印度天气情况为主,巴西的汽油、乙醇进口政策等,但短期利好始终难以改变外盘走弱的趋势,14-15美分始终是上行压力,12美分是相对稳定的底部,能否跌破12美分向下探11美分左右底点,关注巴西糖醇比变数为巴西释放多大产量。

三、国内外市场交易策略

图四:原糖10月日K 线走势

原糖日K 走势看,目前BOLL的日K 线出现左右区间对称震荡整理走势,原糖前期下跌至12.74低点之后出现短时间反弹,价格在该位置存在多空分歧,随着反弹前期动能的释放,8月8日日线MACD再次出现死叉,日K线可能下破BOLL 下轨但不排除空头回补导致价格的短期反弹。周K 线分析,K线下破均线支撑,但下方收下引线,说明8月上旬在下探空间不是很大资金往下打的动能有所削弱。

结合基本面看,8月原糖存在诸多潜在利多因素都不支持原糖下破12.74美分低点。暂时先看 13.1—13.5 美分的支撑,如果支撑有效,那么站稳14 美分之上的可能性较大。假如未能有效站稳,外盘8月可能处于震荡偏弱走势。

图五:郑糖SR1801日K 线走势

郑糖日K 线走势,一直运行在下降通道均线全部跌破支撑。SR1709接盘传闻带动SR1801合约有所反弹尽管如此始终运行在下轨道趋势。成交量缩量减少,SR1801价格在8月初反弹就决定了价格不是健康的走强,多头控盘并不明显,60均线始终压制。

图六:郑糖SR1801合约周K 走势

郑糖SR1801合约周K 线走势看,同样处于下跌通道运行,MACD死叉继续压制,反弹难以持续。目前需要观察的是,后期能否有效突破下行压力运行轨道压力位上方,假如未能突破,预计下方多头控盘意愿也十分薄弱,在 6150 附近可能失守再探5816—5992左右支撑。

8月操作建议

结合以上的整体形势来看,我们认为 8 月份盘面总体保持震荡走势,谨慎看高一线,1801合约上方顶部看6335—6400,下方底部看5816—5992。跌破5816则总体以逢低做多为主。同时,如果整体反弹,对于 1801 合约而言,笔者认为可以在6335—6400左右附近布局空单,后期榨季工业结转量、17/18榨季增产和甘蔗收购价对于SR1801合约都可能是下跌炒作利空,顺势操作而为。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07