3月初起,纽约原糖期货从最高13.8美分直线下跌,一个月内先后触及12.76美分、12.53美分、12.3美分及12.18美分几个低点,偶有的反弹也无力突破13美分的关键心理压力位,3月1日至4月3日期间原糖主力5月合约下跌6.4%,4月3日报收于。

基本面仍然对价格不利,印度在3月取消20%的出口关税并发放200万吨的出口配额,这个上榨季净进口50万吨的全球最大食糖消费国要在本榨季转为净出口国家;泰国官方于3月初将本榨季产量从1100-1200上调至1200-1300的创纪录水平,然而截至3月底泰国糖厂产量已经突破预期,印度被低估的甘蔗单产和泰国被低估的甘蔗供应量不断对全球生产过剩量施压。

供应端再增压力

1、印度增产搅乱市场

截至2018年3月31日,印度全国食糖产量达2818.2万吨,同比增加近50%,524家糖厂中已有193家收榨。这样的生产进度基本符合印度糖协(ISMA)最后一次预估的2950万吨,另有印度西部糖厂协会(WISMA)认为产量可能达到3030万吨,预计印度最终产量不会突破现有预估高端。同时也意味着本榨季印度产量将较消费量超出450-500万吨,国内食糖平均出厂价已经低于成本线5000-6000卢比/吨,而国内销售迟滞也导致3月底糖厂拖欠蔗农的蔗款达到了1600-1700亿卢比的巨额,印度出口风声开始搅动市场。

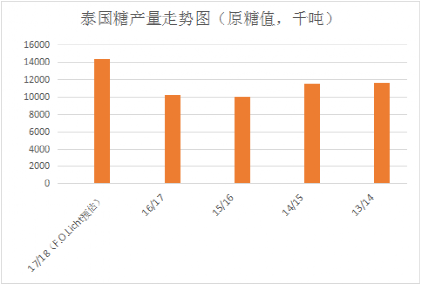

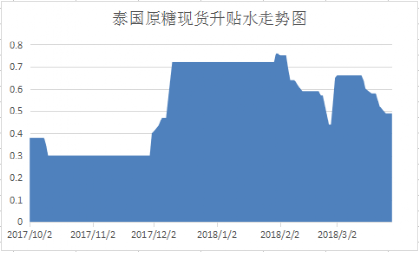

2、泰国产量势超预期再补一刀

泰国2017/18榨季截至3月31日累计压榨甘蔗1.17亿吨,同比增加28.7%;累计产糖1303.3万吨 (原糖值),同比增加约30%,平均出糖率11.12%。54家糖厂中仅一家收榨,去年同期已有22家收榨。由于前期甘蔗供应量被低估,泰国产量已经超出部分市场预估,据说泰国糖厂4月份还有约1000万吨的甘蔗待压榨,泰国每多生产一吨糖意味着可供出口量也增加相应的数量,目前已经有部分机构将泰国的糖产量预估调整至1400万吨之上的高位。

3、巴西能释放多少压力?

即将于4月份(实际上3月份已经有少数糖厂开榨,但产量仍然计入17/18年度)开启18/19年度压榨的巴西中南部可以说是唯一减产的主产区。目前不仅国际糖价低迷,巴西国内糖价也在高库存压力下触及低点,而乙醇价格和需求继续保持强劲,市场普遍预计新榨季巴西糖厂将加大力度生产乙醇而不是糖,后期汽油价格、雷亚尔走势以及原糖价格将是影响巴西糖醇比波动的关键。

不同制糖比与甘蔗压榨量下巴西中南部糖产量波动范围

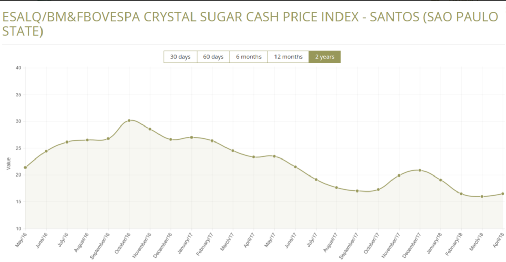

巴西食糖现货价格指数走势图

贸易流:拥挤的市场

3月份印度政府对生产大幅过剩作出了立即的反应,首先下调20%的出口关税,紧接着公布了200万吨的出口配额。从数量上看,即使出口200万吨糖,印度本榨季仍然会累积大量的结转库存。

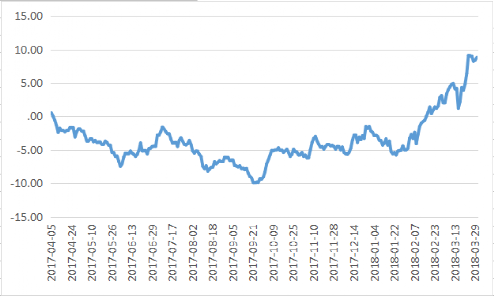

目前印度的出口形势仍然不明朗,首先因国际糖价低迷,进口商在港口的报价仅为约350美元/吨(FOB基准),印度出口亏损约150美元/吨。但若不出口,国内糖价将面临大幅下跌,进而导致出口窗口打开。从白糖期货价格上看,5/8月合约价差逐渐走强,显示近月供应压力相对宽松,印度在短期内大量出口的可能性不大。

伦敦白糖5/8合约价差走强

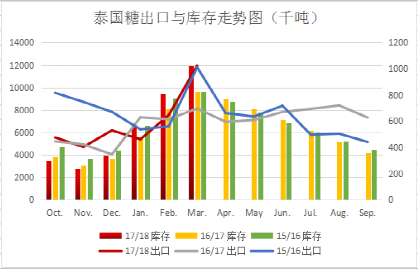

泰国目前的产量已经接近预估高端,国内库存大幅上涨,出口供应压力增大。2月份泰国共计出口糖约62.2万吨,同比增加5.4%,出口量为近五年同期的最高水平。其中原糖出口量同比增加8.3,%,至32.7万吨;低质量白糖和精制糖出口量分别为5万吨和24.5万吨,同比分别增加11.1%和0.4%。2017/18榨季10月-2月泰国累计出口糖约238万吨,同比略增1.3%。

本榨季大多数时间白糖升水低迷,泰国生产原糖的比例高于往期,供应增加令泰国原糖现货升水报价不断下跌。预计三月份在高库存压力下泰国出口将出现明显放量。

(注:18年3月数据来自F.O.Licht预估)

巴西方面,巴西贸易部数据显示,18年3月巴西共计出口糖176.7万吨,同比增加10.6%。

其中出口原糖136.54万吨,同比增加19.3%,出口精制糖35.97万吨,同比减少约11.1%。

巴西17/18年度(4-3月)共计出口糖2780.6万吨,同比减少约1.7%,主要因前最大买家中国从巴西的进口量大幅下降。

基金看空情绪到达顶峰

在印度和泰国超预期增产的背景下,基金看空情绪于3月份达到顶峰。三月份基金净空头增加38566手,2月份仅小幅增加748手,且连续三周创下记录最高水平。截至3月27日当周,对冲基金及大型投机客持有的原糖期货净空仓达到120594手,投机空头数量也达到史无前例的308377手。

总的来说,外盘基本面有进一步恶化的趋势,即使投机空头回补和巴西减产预估可能支撑价格短暂反弹,但市场缺乏支撑价格长期走强的利多因素。巴西、泰国等主要生产商的套保程度仍然不足,截至三月下旬两国均仅套保了约半数的预估出口量,泰国产量进一步增加,意味着将有更多的出口量等待套保,加上印度增产刺激的出口需求将在后期延续,令市场犹如一根绷紧的弦,4月份压力或也难以随着亚洲主产国陆续收榨而释放,毕竟巴西难以凭一己之力抵消其他所有的利空。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07