一、国际市场走势回顾

2017年外盘走势整体处于下降运行通道中,下跌的主要原因在于全球主要原糖生产国增产预期,导致全球市场结束二个榨季短缺局面开始转向过剩,多数机构普遍预计17/18榨季全球过剩达到400万吨左右。2017年外盘主要围绕主产国产量、印度进口猜测、中国进口量削减、天气升水、基金、乙醇价格等核心关键词运行。

2017年1季度价格达到年内最高点21.49美分,推动力主要来自于泰国、印度国家减产确定全球缺口始终存在,印度进口预期推动原糖价格反弹和相对高位运行。

2017年2季度最终印度宣布允许进口50万吨原糖价格短期走强,但进口低于市场预估原糖反弹后继续回落。良好的季风气候印度干旱有所缓解,泰国、印度、巴西增产坐实,此外,中国提高进口关税对于国际市场贸易流需求削弱价格,外盘下跌触及12.74新低。

2017年3季度CFTC基金持仓净多转净空高位,原油价格逐渐上涨,印度再次允许25%的关税进口30万吨原糖,其他主产国增产利空出尽,原糖低位反弹。套保压力原糖15美分压力始终难以站稳。

2017年4季度,原油价格上涨推动巴西乙醇价格跟随,糖醇比开始倾向乙醇,加上年底基金随时空头回补操作原糖价格在13.6至15.5美分之间宽幅震荡。

图一:历年原糖价格走势

二、国际市场主产国供求分析

1、18/19榨季巴西产量对于全球供应关系的影响力

图二:巴西历榨季甘蔗蔗龄对比

图三:巴西新植植蔗比例

图四:巴西甘蔗含糖量

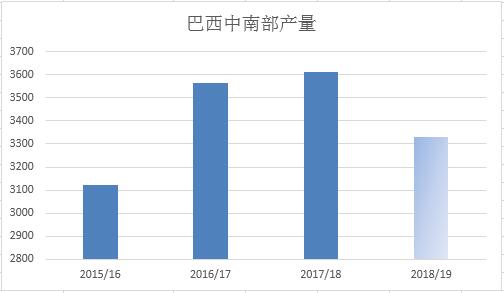

巴西中南部16/17年度压榨于今年4月初结束,共压榨甘蔗60713万吨,产糖3563万吨,制糖比46.3%,生产数据基本符合预期。17/18榨季巴西甘蔗老龄化的问题继续存在,新植甘蔗的比例也继续下降,但是得益于前期优良的天气配合甘蔗含糖量增加到136.6千克/吨。此外巴西17/18榨季的压榨天数仅仅损失32天,低于上榨季37天。17/18榨季巴西中南部糖产量预计达到3614万吨,同比16/17榨季增产51万吨。尽管17/18榨季巴西天气配合,利好甘蔗生长和糖分积累,但是甘蔗老龄化问题,巴西中南部甘蔗累计压榨量5.9亿吨同比下降0.1亿吨。

17/18榨季后期得益于原油价格的上涨刺激巴西国内2017年7月21日上调汽油税,7月31日巴西下调乙醇PIS/Cofins税维持汽油税上调计划,意味着乙醇对汽油的价格优势将进一步增强。乙醇对比原糖价格优势逐渐凸显,在巴西压榨后期糖醇比开始像乙醇比例倾斜,最高乙醇比例达到52%以上。

18/19榨季由于拉尼娜天气发生概率逐渐加大,巴西可能引发干旱天气危机,叠加巴西甘蔗老龄化愈加严重和新植蔗比例下降。我们目前预计18/19榨季巴西中南部,甘蔗压榨量为5.75亿吨左右,糖产量为3332万吨左右,甘蔗含糖量同比下降2-3千克/吨左右。

图五:巴西中南部产量对比

图六:原糖、含水乙醇价格及价差走势图(美分/磅)

影响巴西18/19榨季产量最大变数在于乙醇和原糖的价差,17/18榨季后期乙醇对比原糖价格优势明显巴西开始倾向生产乙醇,通常情况下糖醇比一个百分点的变动会导致80-90万吨原糖的产量变数。18/19榨季巴西产量影响最大的变数除了天气之外,原油——乙醇——原糖——价差之间关系是巴西产量变化的核心,雷亚尔更多在于对出口成本和贸易流供应节奏的影响。

2、泰国能有多大出口潜力

图七:历榨季泰国种植面积对比

图八:泰国进口、出口对比

2017/18榨季泰国得益于充足的降雨以及泰国甘蔗面积的不断增加,预计17/18榨季糖产量达到1170万吨左右,基本达到历史产量新高的水平。由于泰国2017年9月开始实行的含糖饮料税一定程度会抑制本国的食糖消费。泰国国内自身消费通常在250万吨左右,剩余糖大多数用于出口,由于产量激增预计泰国2017/18榨季食糖出口量可达800万吨以上,同比大幅增加,泰国出口压力将会在2018年2季度贸易流中逐渐体现。

3、印度供需结构

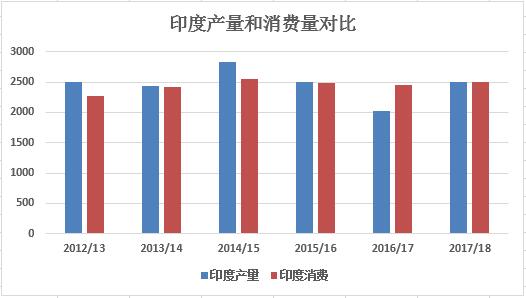

图九:印度近几个榨季产量、消费量对比

16/17榨季印度旱情的影响导致产量进一步下滑基本达到近年榨季的产量低点,印度不得不通过进口原糖来弥补国内短缺,2017年印度累计进口原糖80万吨。未来印度出现三种情况下可能进口:(1)、供应低于消费需求(2)、国内区域性食糖短缺(3)、国内糖价上涨过高。

由于印度产量才逐渐恢复,预计2017年10月期初库存约为400万吨,17/18榨季糖产量2510-2550万吨,消费增长2%左右达到2510万吨,那么印度的产销基本实现平衡甚至略偏紧。基于供需结构预判印度未来出口能力会大大减少对于国际市场贸易流影响会有所降低。

4、未来欧盟出口的冲击力

欧盟的生产配额将于17/18榨季(10月/9月)正式取消,意味欧盟的产量将重返原糖出口市场。预计其17/18榨季糖产量将较上榨季增加200万吨至1860万吨,预计有200-250万吨左右用于出口。欧盟白糖出口主要目的地是以色列、阿尔及利亚、埃及、挪威、瑞士、黎巴嫩、哈萨克斯坦、沙特阿拉伯、科威特、俄罗斯、土耳其、喀麦隆等国家。

欧盟未来不确定因素:欧盟市场出口的食糖对其他地区的吸引力,国际市场食糖消费趋势下降及替代品对欧盟出口糖的冲击,欧洲甜菜糖的其他消化途径,未来欧盟白糖出口增加是否会影响国际原糖价格。

三、2018年国际市场展望

国际糖市在经历了连续2个榨季短缺之后主要是印度、欧盟、泰国和中国产量上升全球供应量由短缺转到盈余,产量增加。我们认为全球糖市2017/18榨季将供应过剩量为500万吨左右,目前市场各大机构预计过剩量在300—600万吨区间。全球消费方面,17/18榨季 ISO预计全球消费量仅增加1.7%至1.744亿吨,KSM预计17/18榨季消费量增长1.1%,达到1.6亿吨左右。

总结,17/18榨季全球食糖市场处于增产阶段,供应过剩量增减原糖价格呈向下拓展寻求支撑的走势为主。底部支撑为可以参考各个主产国大概生产成本,13—14美分基本是近年各个主产国成本底部,对于后期原糖底部支撑有一定参考,但并不排除跌破成本可能。未来,巴西乙醇和原糖折算价差对原糖支撑也有一定市场效应。印度出口量在17/18榨季影响力减弱焦点转向欧盟和泰国出口为主。长期来看,17/18榨季国际糖市从供应短缺转为供应过剩,18/19榨季供需过剩继续存在,但是否增量,关键在于巴西18/19榨季增产情况。

受到供应过剩影响和全球消费增速放缓原糖将进入长期相对低位震荡运行格局,宏观利好在于2018年美联储加息利多效应会减弱,宏观环境对于原糖会有偏强环境牵动。目前预计2018年原糖运行价格区间在12—16美分,需密切关注天气升水和基金动作、套保等因素对于原糖造成短时反弹。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07