一、国内行情回顾

16/17榨季白糖结束两个榨季减产周期之后产量开始逐渐回升,郑糖突破7314高点之后价格重心逐渐向下运行,按照郑糖季节性规律看二年牛市三年熊市,16/17榨季节已经是牛市周期尾声。鉴于贸易救济措施实行提高配额外进口关税2017年5月22日至2018年5月21日,保障措施关税税率为45%,政策使然导致进口量供应减少。此外一、二季度打击走私力度加强,走私糖对销区市场冲击减弱,进口和走私额外供应量减少以及国储出库进度低于市场预期,郑糖主力基本在6670上下100点区间高位震荡,但重心逐渐下移,南华集团现货价格在6600-6830区间运行。

三季度价格走势过山车行情,7月下跌触及5992新底。压力主要来自SR1709合约巨量甜菜仓单的担忧,8月季节消费带动全国销量同比持平环比增加集团现货放量,郑糖价格反弹最高至6494,集团现货报价报高至6630-6720元/吨。期现价格高位9月份国储出库闻风而动,17/18榨季增产预期和进口许可发放额度增加判断期现市场价格再度回落。郑糖下跌4.09%,最低触及5992低点,南华集团现货价格6300-6600区间运行。

四季度,由于广西推迟到12月份开榨,国储迟迟不投放市场,多头软逼仓反击郑糖触及6622新高。随着2018年许可发放偏空以及多头软逼仓失败主动平仓期现价格回归郑糖1月主力移仓5月,价格走势低位震荡为主。

图一:郑糖主力价格走势

图二:南宁现货价格走势

二、17/18榨季国内市场供求分析和行情展望

1、17/18榨季增产周期,生产成本支撑价格论调薄弱

经历14/15、15/16二个榨季减产周期由于供应偏紧,期现市场价格上涨,利润空间推动16/17榨季广西甘蔗种植面积有所恢复达到1120万亩,产量529万吨,增产幅度低于市场预期主要在于双高基地建设对于甘蔗种的影响以及甘蔗种植面积低于市场预期。由于16/17榨季收购价格回升和面积恢复以及天气上的完美的配合,17/18榨季种植积极性大幅提高,预计17/18榨季广西的甘蔗入榨量达到5000万吨左右。11月份光照和温差影响广西糖分同比基本持平在 12.2%左右糖分同比增幅有限,鉴于单产同比增加和种植面积的小幅增长初步估计17/18榨季广西产糖量600-629万吨左右比16/17榨季529万吨产量同比增加71-100万吨。最终广西17/18榨季总产糖量要看12月霜冻天气对于糖分的变化情况而定。

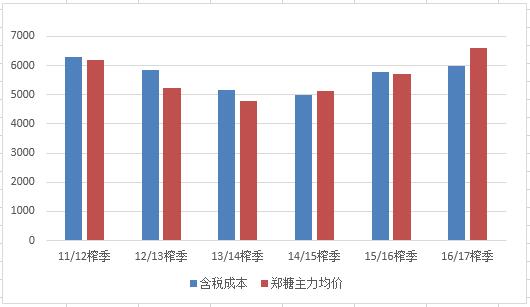

广西17/18榨季成本方面,是否是未来行情的底部的有力支撑?17/18榨季广西甘蔗收购价格为500元/吨,吨制糖成本包括销售费用方面,工资、职工福利费、社会保险、包装费、运输费、装卸费等,预计达到120元/吨。财务费预计费用会达到270元左右,管理费用在250元左右,预计吨糖制糖成本在5024.5元/吨左右,食糖销售完税成本在6000-6200元/吨。从白糖价格牛熊运行运行格局看,11/12、12/13、13/14榨季熊市主力均价走势对比当时食糖销售含税成本看,熊市郑糖均价低于均低于食糖成本,相反牛市郑糖均价均高于食糖销售含税成本。按照历史销售成本和郑糖主力均价走势规律推测17/18榨季成本难以支撑郑糖价格底部,随着3-4月份产量、季节消费、下个榨季持续增产预期郑糖有望再下一城。

图三:食糖销售含税成本和郑糖主力均价对比

新疆、内蒙甜菜方面,内蒙各个厂家,新榨季的甜地头收购价在500-530元/吨左右,成本预计5300-5800元/吨,新建甜菜厂由于新机械等其余费用均摊高的成本和甜菜糖分差异部分糖厂成本达到6000元/吨以上。预计内蒙的甜菜主流成本在5400—5900元/吨区间。新疆甜菜糖平均收购价是在435元/吨(到厂是460元/吨左右),由于增产空间有限,预计17/18的成本和16/17榨季的5800元/吨的完税成本相差不大。

由于甜菜成本和甘蔗成本的差距,郑盘对于甜菜交割给出一定利润升水空间以及广西糖交割政策的干扰因素,SR1801合约成为甜菜糖交割郑盘套保的主要合约。从期现市场角度思考和交割临近期现回归考虑,假如后期甜菜交盘量占比加大预计后期郑糖合约到期交割回归的现货价格时会逐渐向甜菜现货成本靠拢。白糖现货对于郑盘影响力一定程度削弱,更多的回归到贸易商现货市场交易中。

17/18榨季产量最后知多少?广西产量取预估区间中间值615万吨,其余省份按照暂时按照全国糖会预计数据,云南194万吨,广东90万吨,海南18万吨,新疆49万吨,内蒙52万吨,其他地区20万吨左右,17/18榨季全国总产量预计1038万吨左右,同比增产109万吨。

2、17/18进口许可增加,进口供应量内外价差是关键

经历15/16榨季、16/17榨季进口严格管控进口量下降之后,从加工厂产能和原糖库存角度考虑17/18榨季进口控制会有所放松,12月海南会议已经申报2018年许可量发放量预计同比增加。此外,2018年5月22日至2019年5月21日,配额外进口关税由95%下降到90%,进口成本降低。

从进口利润角度估算,全球供应过剩泰国、印度、欧盟等国增产国际糖价高位回落试探13美分左右支撑,再加之人民币贬值预期减弱,2018年进口成本环比2017年出现降低。市场对于郑糖未来看空判断进口利润或将继续回落,内外价差是决定后期进口量的关键。

考虑到连续两个榨季进口政策的严格管控进口量下降的同时保税区库存也有所减少,所以 2017年底保税区内原糖占用2018年进口许可会非常少。预计17/18榨季进口总量介于290-360万吨之间,我们目前按320万吨估算。

图四:巴西、泰国内外价差对比

表一:不同美分巴西、泰国配额外进口成本估计算

(以上成本按照,人民币汇率6.5666、泰国、巴西升贴水分别0.72、-0.31下测算,仅供参考)

3、国储政策稳价基调,抛储力度有限

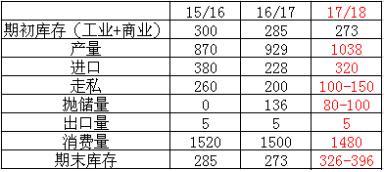

16/17榨季一共抛储九次,累计放储136万吨。17/18榨季产量预计1038万吨,进口320万吨,走私100-150万吨左右,消费1480万吨左右。简单供需结构情况看,国内供应过剩量并非严重过剩,那么国储后期是否会出库从而影响市场供需结构和价格走势。从价格方面判断,16/17榨季前几次抛储现货价格在均价6690元/吨左右,期货价格6573元/吨左右,竞拍底价6400-6500元/吨,按照国储收储成本在6500元/吨左右考虑,17/18熊市周期价格运行基本是反向市场前高后低为主,国储出库从利润情况考虑并不划算。储备糖的初衷主要是稳定市场价格和供给平衡,通常情况下,市场供应基本实现平衡或者供应过剩情况下国储糖出库的概率不大。

但鉴于农业供给侧改革的会议精神推测,17/18榨季期间还会有国储糖适当择机投放市场。目前国储库存大概500万吨左右。进口增加背景除非走私降低到历年走私40万吨左右的常量,否则17/18榨季即使抛储也不会超过16/17榨季136万吨量。17/18榨季我们认为国储投放的量在80-100万吨左右。从放储规律判断,抛储次数最多的三个月分别为7月、9月和10月,一般来说三季度抛储次数最多,一季度次数略少。后期抛储的竞拍底价会同比降低。

表二:16/17榨季放储明细

图五:历年放储次数统计

4、走私放缓,高峰期已过

14/15榨季末期走私开始逐渐涌入我国,15/16榨季达到走私量的高峰期预计280万吨左右,16/17榨季由于打击走私力度加强和内外价差收窄,走私量出现一定程度下降。从走私路径观察泰国走私糖基本是通过出口到缅甸、越南、老挝等国为主,其次是巴西、印度等国家。随着走私打击的加强使得走私路线也不断发生变化并开始向台湾转移。2017年泰国向台湾地区累计出口糖76.8万吨,同比大增412%,16/17榨季走私总量预计200万吨左右,同比减少80万吨左右。

17/18榨季走私能达到多少?利润是走私量的关键。按照未来内外价差测算利润空间存在,尽管走私已经开始逐渐实行中国糖业防伪溯源平台建设一定程度对于走私有一定影响。但对于17/18榨季的走私量我们并不过分看低,毕竟走私的路线、渠道非常广只要有利润就会有走私存在,价差才是杜绝走私的关键。目前笔者预计17/18/榨季走私量大概100-150万吨左右。

图六:主要走私来源国进口量预估

5、消费增加空间不大,关注是否后期替代冲击

近两个榨季由于进口减少但是走私不断增加导致国产糖的销售压力加重,按照中国糖业协会统计的全国月度产销数据观察,16/17榨季工业销量累计870万吨,同比15/16榨季增加61万吨。进口量方面加工糖厂由于受自动进口许可和上调进口关税限制,原糖进口供应上同比15/16榨季大幅减少152万吨。此外,16/17榨季国储出库136万吨,走私也减少80万吨左右,工业销量累计仅仅增加61万吨。说明16/17榨季消费量同比增加空间略窄,消费甚至存在小幅萎缩可能。

17/18榨季替代品冲击消费影响有多少?从卓创咨询国内淀粉糖四季度价格走势看国内淀粉糖价格在四季度价格基本在3200-2250之间,其中F55果葡糖浆价格基本在2500元/吨一线附近。按照等甜度换算白砂糖价格大概3417元/吨,和销区白砂糖价差基本达到3000元/吨的价差。在F55果葡糖折算为糖价格始终和白糖长期保持一个巨大价差情况下,尤其是今年价差基本是达到3000元/吨左右。利润驱使替代品未来有一定增量空间,尤其是新型替代品玉米绵白糖诞生对白糖消费有一定抑制作用,替代品对于17/18榨季消费始终存在一定挤压。

图七:国内淀粉糖均价走势

图八:白糖和F55果糖年度产量对比

三、2018年投资机会展望

表三:简单榨季平衡表

1、SR1805合约投资机会

SR1805合约价格后期实质性压力来自于12月、18年1季度的产销形势和现货供应端对价格摆动影响,许可增量发放、可能的抛储预期和仓单最后交割量从时间点看影响更多在于SR1809合约,对于SR1805合约交易空间影响有限。在SR1801合约软逼仓失败多头出逃SR1801合约暴跌SR1-5价差缩小,SR1805跟随下跌触及5932低点,利空释放。

我们认为,由于在11月、12月国内消费始终清淡部分销区还在消化陈糖,季节采购一定程度后移到2018年1月,预计SR1805合约在12月超跌和提前释放利空背景下2018年1-2月份下跌会有所缓和。此外,从历年5月合约对应的南宁现货基差走势考虑,2017年12月开始SR1805合约对应主流现货基差达到350-380左右。历史基差走势规律看,后期在1-3月份基差有修复预期,出现期货下跌幅度减少或者上涨幅度对比现货增强趋势。2018年1-2月份整体思路可相对低位逢低做多SR1805月合约等基差一定程度修复,主要做空机会后移动到9月合约为主。

2、SR1809合约投资机会

SR1809合约是仓单、进口量、抛储压力集中体现的合约,尤其是甜菜的仓单问题可能的延续,鉴于未来供应压力SR1809合约逢高做空为主。从配额外进口成本考虑,外盘12-12.5美分进口成本5094-5309是SR1809合约相对偏强底部支撑。SR1805、SR1809合约供应、消费等基本面差异考虑SR5-9以推荐正套为主。

3、总结

国产糖结束减产周期未来增产想象空间较大,进口、走私、国储、消费始终是价格影响的风向标,熊市价格运行周期中现货成本支撑论不会是成为价格底部支撑的理由。2018年上半年由于17/18榨季甘蔗收购价格上涨糖厂甘蔗兑付款资金压力,现货价格后期会一定程度制约反弹空间,但是SR1805合约前期利空有所出尽,5917低点之后下方的空间会不断缩小。我们认为2018年第1季度SR1805合约在 5810-6150区间波动为主。

2018年第2—3季度糖价来自进口压力和走私、消费相对偏空SR1809合约价格重心进一步向下移动。从进口成本思考结合上文12-16美分估算,90%进口关税测算巴西、泰国的进口成本区间分别在5094-6508、5132-6446价格区间,外盘12-12.5美分的进口成本5094-5309会对SR1809合约形成相对底部支撑,因为12-12.5美分对应的配额外进口利润空间非常薄弱。

从供应量角度看,进口量下半年同比会逐渐有所增加,替代价差的扩大消费增幅空间有限以及预期抛储对价格进一步施压。考虑到17/18榨季国内食糖市场增产第一年,熊市价格走势前高后低,预计17/18榨季国内糖价运行区间将比16/17榨季价格重心向下移动。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07