一、5月主要产区产销情况

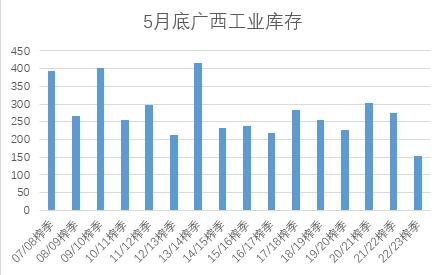

图一:广西5月工业库存

据糖协数据统计,广西5月份单月销糖72.31万吨,工业库存152.59万吨,同比减少122.9万吨。从5月仓单环比增加数量、现货电子交易盘看,5月的增加数量环比增幅有限,但是最终销量数据超出市场预期,预计下游客户端采购开始,5月下旬开始基差走强带动下游补库。

总结,5月底广西结转工业库存仅152.59万吨,达到15年来的库存新低,二季度广西集团现货紧平衡为主,三季度后期存在库存供应缺口的可能。

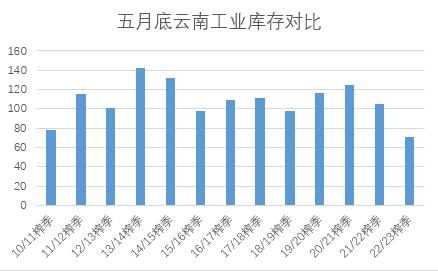

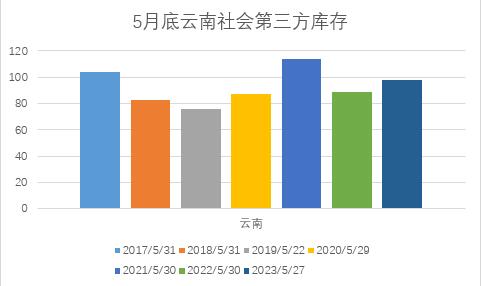

图二:5月底云南工业库存对比

5月底,云南产销数据也是产销两旺,5月底累计产销率64.85%,同比增加19.89%,库存结构类似广西达到近年低位,产销率略低于广西。云南糖源的供应主要辐射于西南地区为主,后期随着广西食糖库存的紧张加剧,云南地区糖源辐射的的地区也会扩大。

广西、云南两个核心甘蔗产区5月底工业库存,均处于历史偏低水平,其余甜菜、广东等产区食糖库存同样偏低。

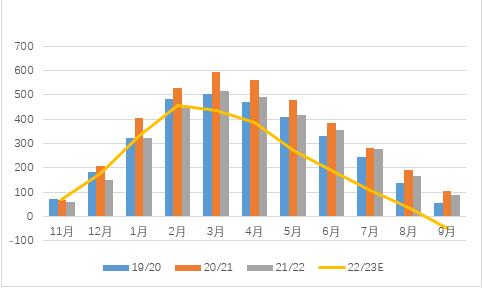

图三:全国工业月度库存预计

按照,5月底全国工业库存272万吨计算,22/23榨季4个月的销售期,进入7月份市场的库存会被压缩的非常紧张,即使按照每个月全国销量不足80万吨预估。三季度如果加工厂的开工率始终难以提高,不排除三季度储备糖还会有新动作。据悉二季度已经有部分轮储糖源供应市场。

二、5月底广西、云南社会三方库存情况和6月销量预计

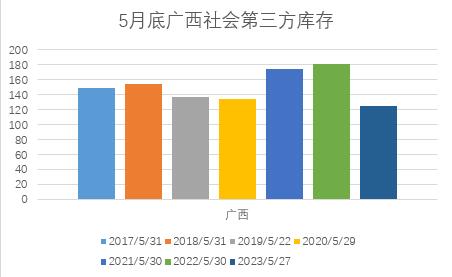

图四:广西5月底社会第三方库存

5月底广西社会第三方库存125万吨,同比减少56.29万吨,主要库存减少的区域在南宁、贵港、钦北防、柳州、河池等地区。5月底广西社会第三方库存结构和工业库存类似同比去库较快。但是对比18/19、19/20等榨季之前的库存量水平,22/23榨季广西产量减产较大背景下,似乎看出销区提货的热情和消费速度并没有市场价格表现的利多。

表一:广西6月销量预计

(数据仅为预估,具体数据官方公布为准)

6月份是下游食品、碳酸饮料、冰淇淋等厂家的需求高峰期,尽管果糖F55 和白糖价差一直走强,相互价差存在替代白糖的空间,但果糖替代需要一定的时间过程。所以,6月份市场还是按需采购,替代果糖对食糖消费的挤占目前还是小噪音。预计6月广西食糖销量中性偏好为主,价格的高位并没有看到明显的需求被抑制。

图五:5月底云南社会第三方库存

5月底,云南社会第三方库存97.75万吨同比增加8.75万吨,库存主要集中在祥云、大理、云县,环比库存减少8.15万吨。5月份云南社会第三方库存同比较高,但是5月云南单月销量同比增加5.31万吨,销量增加,社会第三方库存同比去库不明显,预计5月份销区真实需求表现一般,等待6月、7月观察下游消费表现。

表二:云南6月销量预计

(数据仅为预估,具体数据官方公布为准)

预期对基差偏强的判断,广西-云南价差越大后期对于云南糖源的销量越存在销售利多,贸易商会青睐云南糖源采购。6月份预计还有加工厂停机,利多产区现货采购,市场对国产糖采购集中度环比提升。预计6月云南销量同比偏好,环比难以继续增量。

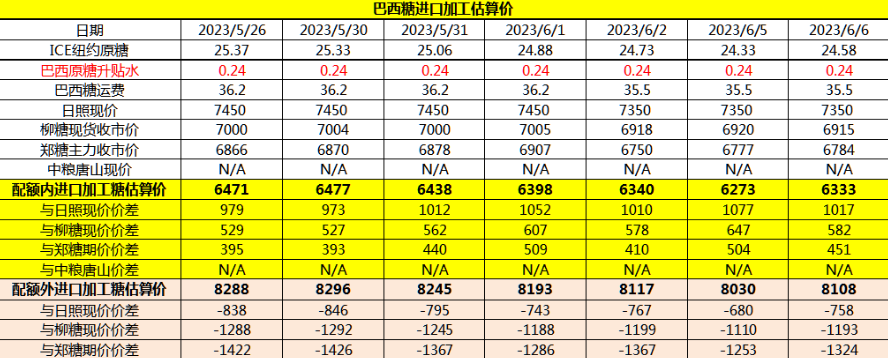

二、内外进口利润倒挂,进口糖供应低量

图六:内外进口利润

配额外即期进口巴西、泰国进口成本达到8100元/吨—8500元/吨左右,即期、远期配额外进口利润持续倒挂。远期、即期配额内外进口倒挂继续倒挂,目前看国内加工厂的原料比较紧张,仅有5家左右加工厂维持开机,6月份还有部分停机的加工厂。加工厂原料吃紧,加工厂迟迟不买原糖,可能加剧国内市场现货的紧张。

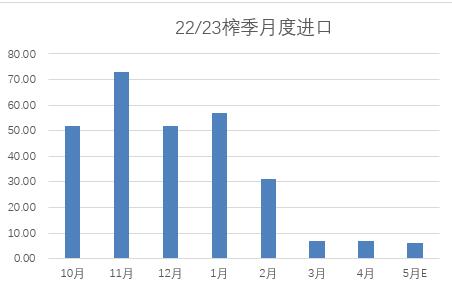

图七:月度进口量

加工厂再次下调原糖采购的心理价位,原糖24美分左右的价格加工厂并不着急点船。4月中下旬巴西等其余国家发船到中国的船很少,预计5月进口食糖维持低位,难超去年同期26万吨食糖进口,预计5月进口食糖10万吨左右。数据仅为预估,具体数据官方公布为准。

三、果糖F55和白糖替代方面

图八:果糖F55 和白糖价差

22/23榨季产区减产导致食糖价格上涨迅速,果糖F55 和白糖的价差达到2000多元/吨。 一般来说,当果葡糖浆与白糖同等甜度和同等浓度的价格差在1500-2000元/吨的时候,市场的替代性开始增强,高于2000元/吨后替代活跃性较高。由于白糖和果葡糖浆的特性,并不是所有的食品终端都可以选择用果葡糖浆来替代,目前二者的重叠领域在饮料行业中体现较多。据悉,今年4月份开始,果汁行业开始使用果糖替代白糖,部分小企业也开始使用果糖。后期果糖和白糖直接的价差维持高位,下半年果糖替代估计还会有部分增量的空间。

四、23/24榨季糖料面积种植、产量展望

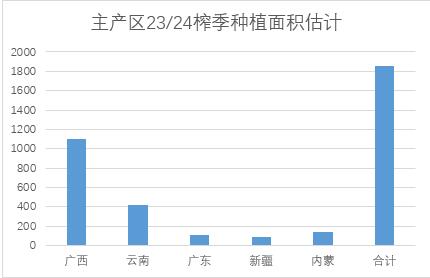

图九:23/24榨季主产区面积预计

根据各省糖协统计的23/24榨季种植面积,除了新疆产区面积略有增加之外,广西、广东、内蒙产区面积均为减少,云南产区种植面积预计持平或者略增。全国主要产区合计糖料种植面积,同比减少90-110万亩左右,数据仅为预估,具体数据官方公布为准。22/23榨季食糖价格的环比上涨和食糖产量的减少并没有带动种植端面积的扩大,价格对下游生产的联动性失效。

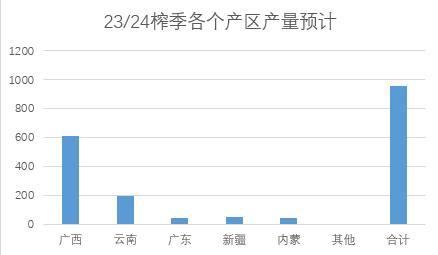

图十:23/24榨季各个产区产量预计

23/24榨季全国主产产区合计糖料面积同比下降,限制了产量的增长空间。最新23/24榨季广西产区调研情况看,株高、株数量同比略有增加但是并没有恢复到历史同期较好的生产数据。今年厄尔尼诺天气风险并未解除,后期天气风险对产区糖料生长还存在不确定性影响。目前预计23/24榨季全国食糖产量预计960万吨—980万吨左右,同小幅增产63万吨—83万吨,数据仅为预估,具体数据官方公布为准。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997