一、国内市场热点

1、国内外市场进口利润倒挂延续

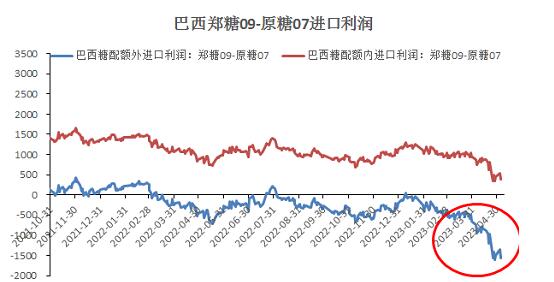

图一:巴西配额外进口利润

最新测算SR2309合约和原糖07合约价差达到-1500元/吨左右,配额外进口成本较高,加工厂进口加工原糖利润完全关闭。关注2季度中后期国内外市场价差通过何种方式修复从而腾出合适的价差,吸引加工厂采购原糖。

如果,后期国内外市场价差一直深度倒挂,今年国内食糖进口量预计同比减少,关注内外价差变化。

2、巴西、泰国配额外进口成本估算

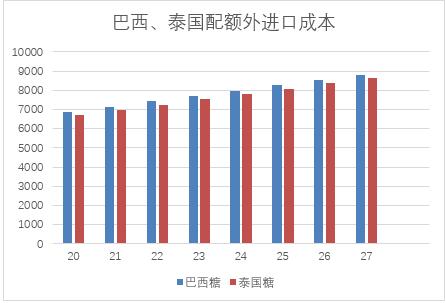

图二:巴西、泰国配额外进口成本

初步估算原糖20美分—27美分对应的巴西、泰国原糖进口成本区间在6700元/吨—8823元/吨,具体汇率、运费、升贴水的变化也会导致配额外进口成本出现波动。

随着印度、泰国等产区的产量清晰,供应量均未能达到市场预期,导致全球市场原糖的需求只能依靠巴西,使得原糖价格难以给出过多下跌的基本面驱动。23美分—26美分的原糖对应的配额外进口成本仍然偏高。

3、厄尔尼诺天气的影响展望

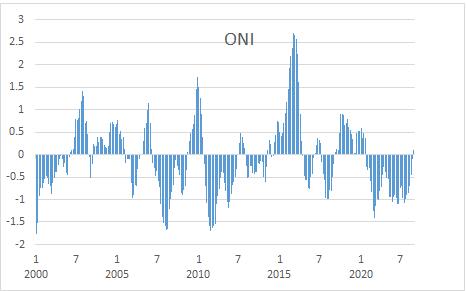

图三:厄尔尼诺现象追踪数值

如果温差超过0.5 ,并维持5个月就是厄尔尼诺现象发生,目前看厄尔尼诺天气发生的概率较大。厄尔尼诺对我国的影响是长江流域和江南地区会出现涝灾,北方地区容易出现高温干旱天气。

从厄尔尼诺现象对全球糖产量的影响来看,在2015-2016年度强厄尔尼诺现象,全球糖产量下滑。但是厄尔尼诺现象对巴西的影响较小,对泰国和印度影响较大。泰国和印度在厄尔尼诺期间,会遭受高温天气与干旱,从而导致甘蔗大量枯死。

对于我国来说,云南的甘蔗产区也会面临干旱的局面,东南沿海产区则主要会面临超强台风的威胁。台风带来降雨,甘蔗虽是喜水作物,但是降雨量大增,甘蔗的含糖量将会降低,因此出糖率便会下降。

二、国际市场热点分析

1、巴西的港口待发运量增加

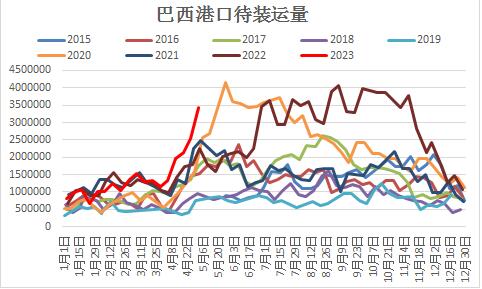

图四:巴西港口待运量

巴西港口待运量达到近年来新高,原糖的港口发运不排除后期会有所延迟。

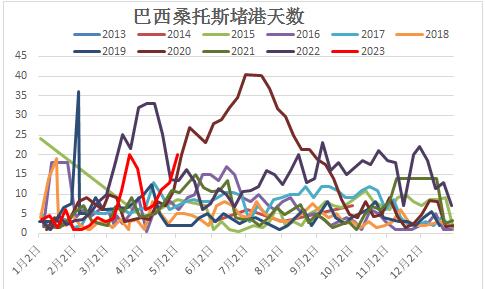

图五:巴西主要港口堵港天数

随着,巴西待装运量的增加巴西主要港口的船只排队天数环比攀升,通常堵港天数达到20天以上,港口已经算是处于堵港状态。

目前全球贸易流依赖巴西原糖供应,天气预报显示二季度巴西中南部降雨预期较大,过多降雨不排除会影响巴西糖厂压榨进度。堵港、天气的风险预期,原糖价格还有想象空间,短期易涨难跌。

2、巴西产量供应同比加快,但是天气干扰较多

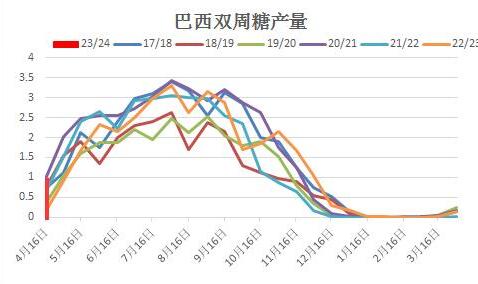

图六:巴西双周产量对比

4月上半月巴西中南部地区压榨甘蔗1360.5万吨,同比增加约1.5倍;产糖54.2万吨,同比增加逾3倍。巴西糖厂开榨的提前,导致供应量同比增加,但是2季度的降雨天气可能会导致巴西糖厂损失开榨天数,食糖供应量难达到市场供应预期,贸易流缓解周期继续后移。

3、二季度后期,巴西逐渐迎来出口高峰期

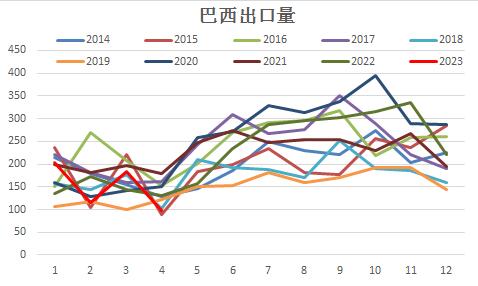

图七:巴西月度出口量

历年巴西食糖出口高峰期是进入5月份开始,但今年巴西农作物丰产加重港口发运负担,阶段性巴西原糖出口速度可能会受到中国加工厂采购疲弱和其余巴西农产品出口优先,导致今年巴西原糖出口高峰期同比延后。

4、原白糖价差高企,支撑原糖需求

图八:原白糖价差

原白糖价差随着伦敦5月合约到期交割后有所回落,但基本还是处于高位价差状态,利多原糖。

三、二季度国内外市场价格观点

国内市场价格:SR2309合约【6500-7200】

国产糖减产成定局,2223榨季以来国产糖销量累计同比提高,随着贸易商释放部分库存,阶段性需要陆续启动,二季度市场需求值得期待,尤其是进口食糖供应难以增量,国内市场供应只能依赖国内自身供应。

关注点和风险点:

1、夏季开始,下游需求采购消化情况。

2、糖浆、预拌粉等额外糖源的供应表现。

3、国储糖的出库动向。

4、白糖期现市场不断创新高,上涨积累了大量的资金和情绪盘警惕资金获利平仓的波动风险,期货市场价格涨跌波动会加大。

5、贸易商、产区集团的惜售情况。

国际市场观点:原糖7月合约【24--28】

随着印度、泰国的产量环比下调,部分机构开始从前期预计22/23榨季全球供需小幅过剩转为预估全球22/23榨季供需紧平衡甚至缺口。未来原糖价格向上想象空间取决巴西的天气对糖厂压榨进度的风险、港口发运题材等。

二季度关注厄尔尼诺情况和中国、印尼等国家对原糖的采购需求何时启动。巴西天气、港口发运利多题材跟随市场预期发酵,支撑原糖偏强。持续上涨风险在于,较高的配额外进口成本,中国加工厂难以提供有效的原糖购买需求,

热线:4006-230057

信息:0772-3023699

商城:0772-3023997