一、广西、云南产区食糖库存量偏低,上半年国内现货产销率偏高

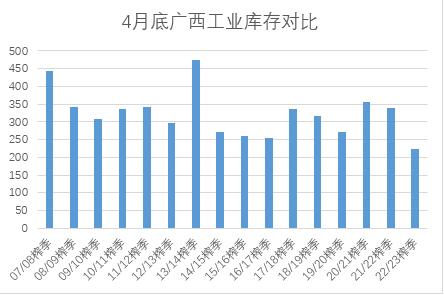

图一:4月底广西工业库存对比

22/23榨季广西食糖最终产量527万吨,4月底广西工业库存224.9万吨,同比减少113.07万吨。最新广西工业库存量达到近15年低位,产量减产、工业库存下降,决定上半年进口食糖没大量供应市场之前,国内市场供应结构平衡偏紧为主。

图二:广西社会第三方库存

4月底广西社会第三方库存146.57吨同比减少51.99万吨,库存主要减少的区域在南宁、贵港、钦州等地区。其中南宁地区社会第三方库存占比广西社会第三方库存总量的72.7%,其次是柳州占比26%。

从4月底广西工业库存、社会第三方库存结构分布和数量上看,广西可售库存量并不多。不排除二季度广西集团出现惜售现货情况。

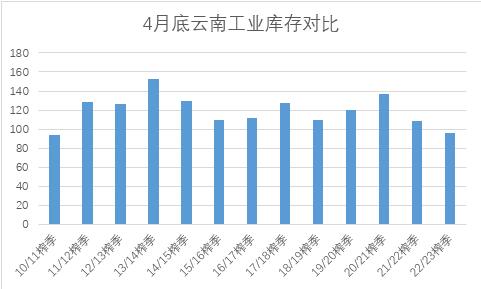

图三:4月底云南工业库存

根据糖协数据统计,4月底云南工业库存95.67万吨,云南食糖工业库存数量和广西类似,库存均处于历年来的低位。广西、云南工业库存的减少决定现货报价下方支撑偏强。

图四:4月底云南社会第三方库存对比

云南4月底社会第三方库存105.9万吨,同比增加20万吨。云南社会第三方库存量同比增加的主要原因销区提货相对慢,部分贸易商持货待涨。

其余,广东、内蒙等产区4月底产销率分别达到86.02%、69.26%,内蒙累计产销率同比下降的主要原因,前期内蒙糖市场需求不明显,部分糖厂也并不急于出售。22/23榨季全国产量同比减产66-70万吨左右背景下,后期内蒙甜菜糖不会构成市场销售压力。

广东4月底累计产销率远超去年同期,工业库存仅为7.25万吨。4月底各个产区结转工业库存分布看出全国的食糖库存集中在广西、云南产区,其余产区食糖工业库存偏少。

22/23榨季国内食糖产量预计898万吨左右,自身供应产不足需的缺口同比增加。

二、全国月度库存偏紧确立

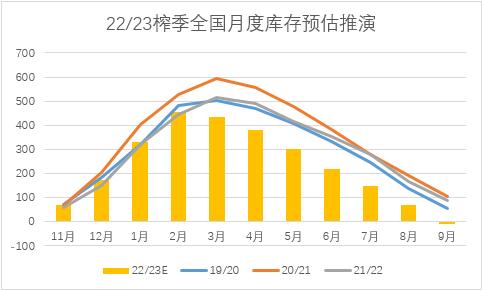

图五:全国食糖月度工业库存预估

截至4月底全国累计销售食糖515万吨,同比增加71万吨,累计销糖率57.4%,同比加快10个百分点,工业库存381万吨,同比减少110.38万吨。本榨季还有5个月的销售期,按照4月底国产糖的工业库存量即使5-9月份全国月均维持70-80万吨左右销量数据。下半年国内需要足够的进口糖、额外糖源供应市场。

三、二季度进口预估维持低量

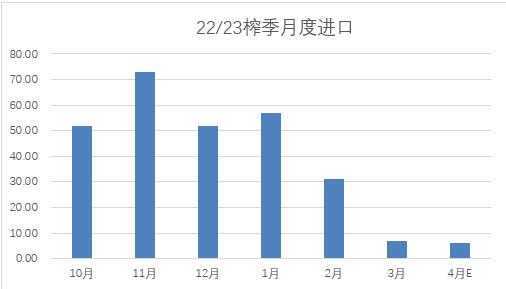

图六:月度进口食糖对比

配额外进口成本上涨,内外市场价差拉大,导致加工厂买船非常谨慎,从3月、4月巴西港口发船到中国数量非常有限,5月份目前仅1船左右,6月份目前仅2船。预计4月食糖进口低量,环比难以增量进口。2季度预计食糖进口整体维持低位。

四、5月份广西、云南产区消费预计

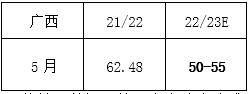

表一:5月广西销量预计

(具体销量数据,按照官方公布为准)

5月上旬市场贸易商销售整体不错,尤其是传统贸易商。从5月、6月巴西发船到中国的数量很少,进口食糖上半年难以有效大量供应。4月底广西工业库存224.9万吨,广西集团产销率均同比偏高,预计5月份广西集团不会急于销售。惜售情绪影响,不排除5月广西销量同比减少,预计销售食糖50万吨-55万吨。食糖产量、工业库存减少,食糖销售同比减少难以形成有效利空。

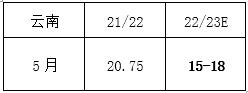

表二:5月云南销量预计

(具体销量数据,按照官方公布为准)

5月云南销量预计15万吨—20万吨左右,销量同比减少。销量减少的原因主要是4月底云南社会第三方库存105.9万吨,同比增加20万吨。预计部分5月份的需求提前在4月份采购待发运,可能对5月销量产生一定影响。

五、23/24榨季各个主产区糖料面积情况

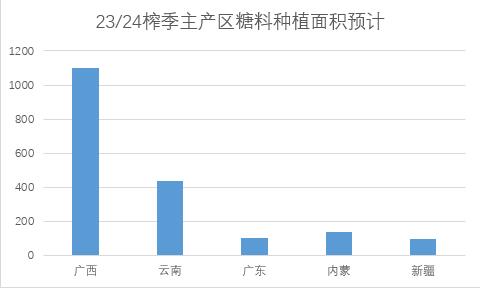

图七:23/24榨季产区糖料面积情况

23/24榨季全国各个主产区面积总计同比减少为主,面积减少的产区主要集中在广西、内蒙产区,云南、新疆糖料种植面积预计略增但是增幅不大,广东地区糖料种植面积继续下降。

总体,23/24榨季主产区糖料面积下降,那么对于食糖产量的增产空间可能存在一定抑制作用,关注后期产区天气情况,一旦厄尔尼诺天气发生概率提高,23/24榨季全国食糖产量变化值得关注。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997