一、广西、云南3月产销数据解读

1、3月份广西产销解读

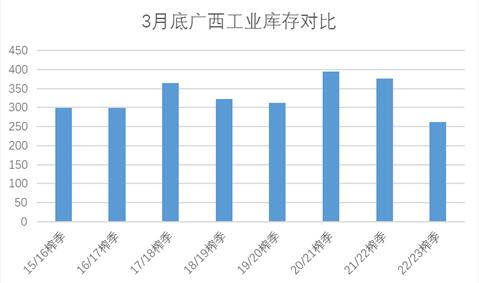

根据糖协数据显示,截至3月31日广西工业库存261.84万吨,同比减少115万吨。22/23榨季广西产量预计530万吨左右,同比减产80万吨左右。产量的减少和销售进度的同比加快,使得3月底广西累计工业库存达到近年来的低位。

图一:广西3月底库存对比

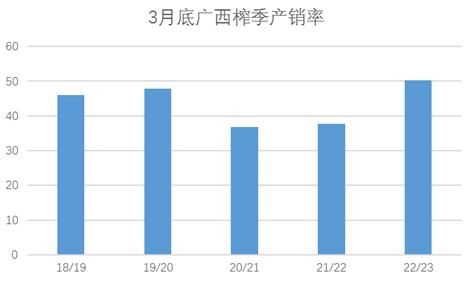

图二:广西产销率对比

3月底广西累计产销率50.29%,同比提高12.62%,广西食糖工业库存、产销数据利多,在加工厂没有大量加工原糖供应之前,广西产区库存结构利多延续。

图三:广西榨季产量对比

22/23榨季广西产量减产确定,产量预计530万吨左右,后期产量炒作基本落地。

2、3月份云南产销情况

截至2023年3月31日止,云南省累计销售新糖80.71 万吨,同比增加32.25万吨。云南今年的销售进度和广西相似,产销两旺。

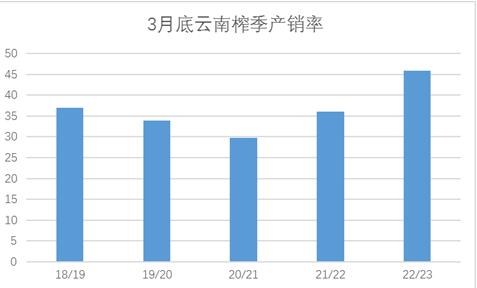

图四:3月底云南榨季产销率

3月底,云南工业库存95.08万吨,同比增加9.27万吨,云南糖厂今年压榨进度同比加快产量供应前移,预计云南产量200万吨左右仅同比略增。

图五:云南产量对比

3、22/23榨季全国产量情况

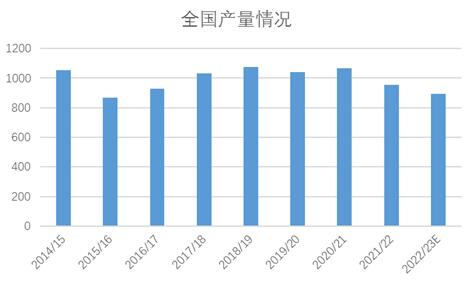

图六:全国产量对比

3月份广西累计糖厂收榨进度再次超出市场预期,食糖产量面临下修,广西产量的调整使得22/23榨季全国食糖产量在3月份预估的基础上下调10万吨左右。预计22/23榨季全国产量在890—900万吨左右,同比减产46—56万吨左右。

二、3月进口食糖维持地量,关注4月中旬巴西总统访华

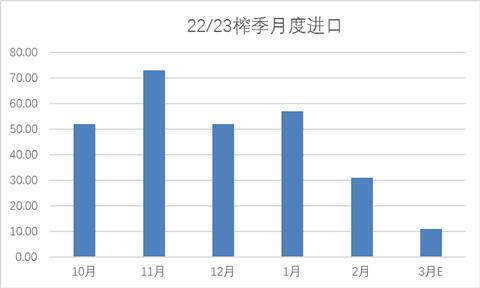

图七:22/23榨季月度进口量预计

3月预计食糖进口量10万吨左右,同比基本持平。预计一季度累计食糖进口量98万吨左右,同比减少4万吨。

4月11日至14日卢拉总统将访问中国,本次来访预计将涉及医疗卫生、农产品、教育、文化、金融、工业、科技等领域。巴西农产品丰产预期,巴西农产品出口压力较大,预计巴西农产品出口到中国数量会将增加。

22/23榨季不排除中国进口巴西原糖量维持高位,关注本次巴西来访对国内进口商品的影响。

三、3月底广西、云南社会第三方仓库库存情况

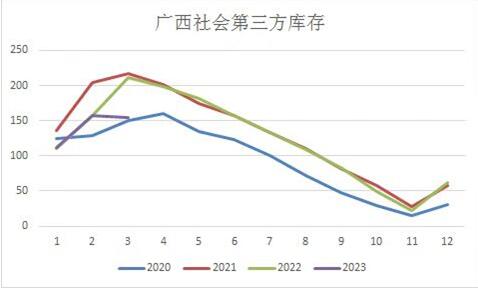

图八:3月底广西社会第三方库存

3月底广西社会第三方库存量为154.5万吨,同比57.21减少万吨,4月份广西进入纯销售期,产量的同比减少会导致后期社会第三方库存同比减少是常态。后期只需关注产区库存环比减少的速度,衡量销区需求变化。

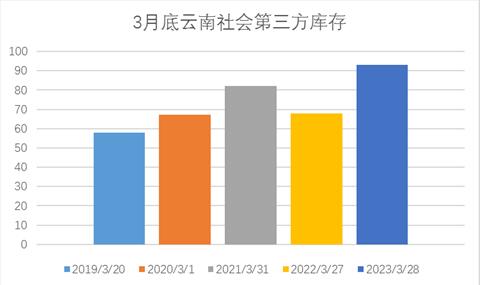

图九:3月底云南社会第三方库存

3月度云南社会第三方仓库食糖库存93.1万吨,同比增加25.3万吨,增加的库存量主要集中在昆明、祥云、大理等地区。库存增加的主要原因在于云南糖厂开榨同比加快,供应提前导致库存同比增加。目前看,云南22/23榨季食糖产量同比增产有限,当前云南社会第三方仓库库存结构合理。

四、4月广西、全国销量展望

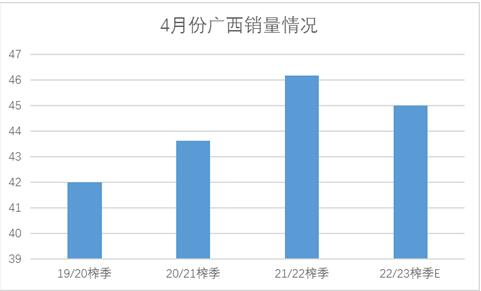

图十:广西4月销量情况对比

22/23榨季广西的产量减少和产销率的同比加快,决定广西集团二季度的销售节奏可能放缓,4月上旬期现市场价格环比大涨,广西部分集团开始惜售。预计4月份广西食糖销售量40-45万吨左右,同比略减。

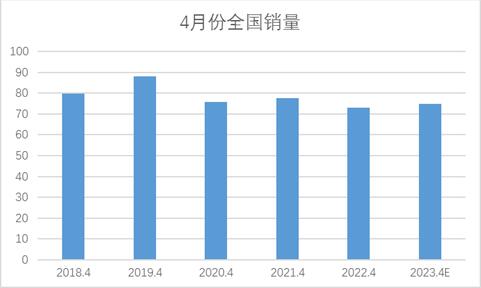

图十一:全国4月销量情况

全国销量方面,广东产区今年的销售很快,3月底工业库存仅为9.44万吨,后期全国的销量基本靠广西、云南产区决定。一季度以产销区现货价格整体倒挂,市场的备货更多是来自中间商为主,下游的市场需求没有完全启动。

进入二季度,市场下游会开始择机补库同时中间商也会释放前期采购的库存量放缓采购速度。预计4月全国销量在75万吨左右,同比基本持平。

22/23榨季国产糖减产落地,二季度开始国内市场市场的博弈会转移到配额外进口成本估值端去考虑,国内市场的自身缺口决定后期糖源供应难免多元化,市场需求和内外价差波动成为后期价格变化的核心方向。4月份价格变化情况关注糖市月历价格篇分析。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997