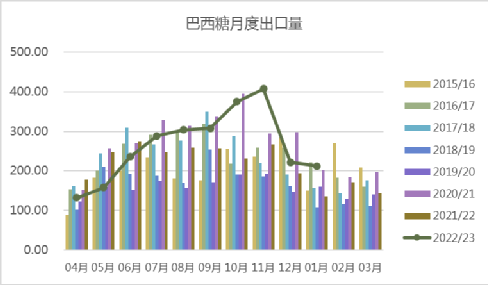

巴西出口持续放量,库存创近年新低

1月份以来巴西中南部未收榨糖厂寥寥无几,榨蔗量和糖产量也急速下降,但截至1月底累计糖产量仍同比增加4.5%,达到近3350万吨。本榨季的最终产量预计在3360-3380万吨,主要得益于制糖比例维持高位,且良好天气促进甘蔗单产同比提高8%-10%,而变量主要取决于2-3月份的天气情况对重新开榨的糖厂的产量影响。

产量增加下,巴西本榨季以来出口呈现持续放量,截至1月底累计出口糖约2643万吨,同比增加15%,库存也处于近3-4个榨季以来最低,截至1月底中南部主产区工业库存同比下降10%,为676万吨。

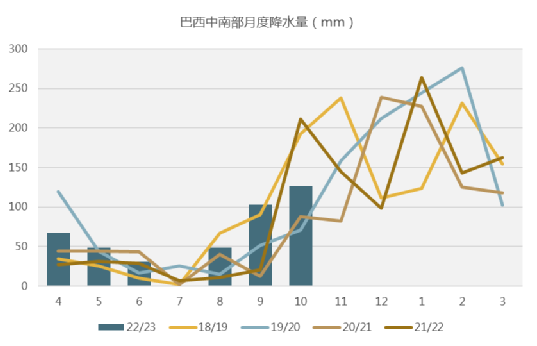

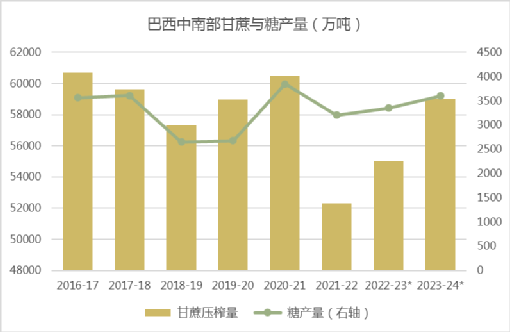

去年4季度到今年2月上旬主产区降水充沛,提振23/24榨季的产量前景,预计23/24榨季中南部甘蔗入榨量将增加至5.8-5.9亿吨,同比增加3000-4000万吨,更有部分机构的预估高达6亿吨。压榨量大幅增加的情况下,糖厂提前开榨的可能性较大。

产量变数主要在乙醇政策和天气,3月份巴西乙醇州税限制到期,或面临新的税改方案。近期乙醇折原糖价格承压于16美分/磅,与原糖价差较大,即使税率恢复原有水平,原糖仍然能够保持对乙醇价格的优势,目前预计23/24榨季中南部的制糖比例将维持46%以上的高位,糖产量有望达到3600-3650万吨。

下半年天气风险或增加,根据多个国家的气候中心预警,2023年6-9月出现厄尔尼诺现象的概率超过50%,6-9月是中南部的压榨高峰期,厄尔尼诺的出现将使得南美洲的冬季比正常年份温度偏高,出现霜冻的风险降低,另一方面降水或高于正常年份,有可能阻碍收割并导致甘蔗糖分下降。

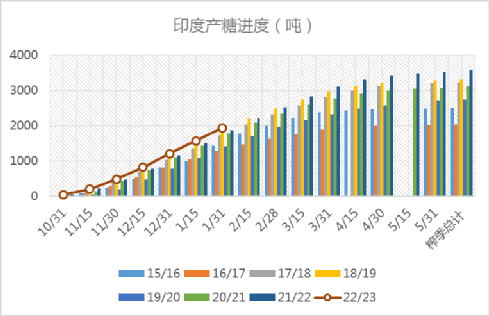

印度继续炒作产量分歧

印度本榨季截至2023年1月31日产量仍同比小幅增加3.4%,达到1935万吨,但累计产糖共4家糖厂收榨,去年同期仅1家收榨。目前市场对印度产量仍有较大分歧,估产区间从3300万吨到3500万吨不等。后期关注重点仍然是马哈拉施特拉邦的减产情况,据说马邦2月第一周的日榨量较1月份的高峰期下降了15%,并且部分糖厂宣布从2月下旬起提高甘蔗采购价格,市场推测该邦的甘蔗供应紧张,关注该邦糖厂的收榨进度。

印度本榨季至今仅发放了610万吨出口配额,预计目前已经签订约560-580万吨的合约,剩余可出口量十分稀少,也是触发近期国际糖价大幅上涨的主要因素。若最终产量低于3400万吨,本榨季大概率不会有新增出口配额,将进一步加深上年的原糖贸易流紧缩。

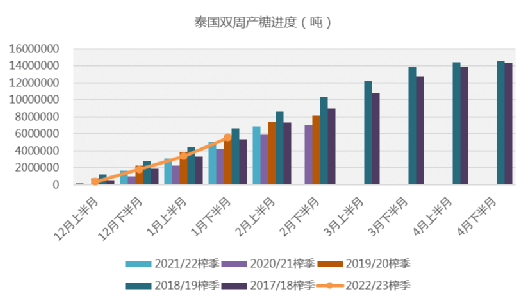

泰国日榨量达到高位,关注增产可能性

泰国本榨季截至2月13日累计压榨甘蔗6387.5万吨,同比增加3.6%,累计产糖714万吨,同比增加9.6%,到目前为止日榨量超过110万吨,处于近年同期的较高水平。市场预计本榨季泰国的甘蔗压榨量约在1.05-1.15亿吨,目前预计鉴于本榨季的甘蔗糖分和产糖率都处于近年同期高位,预计糖产量或超过1100万吨,关注2月底到3月初的日榨量变化。

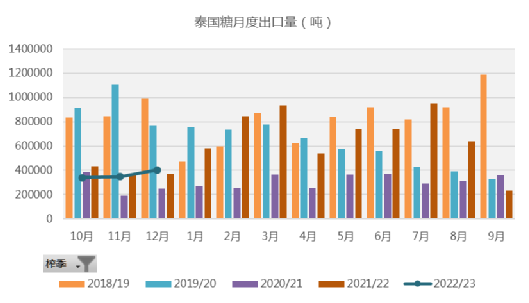

泰国本榨季截至22年12月累计出口糖109.17万吨,同比下降6.23%,主要因降雨导致糖厂开榨延误,去年4季度泰国库存十分薄弱。关注1月泰国压榨渐入正轨之后出口放量情况,在估产不出现太大偏差情况下,预计本榨季泰国糖出口量可达到850-900万吨,同比增加110-160万吨。不过,今年1-2季度印度和巴西糖供应量有限的情况下,泰国糖或难以完全补充原糖贸易流缺口。

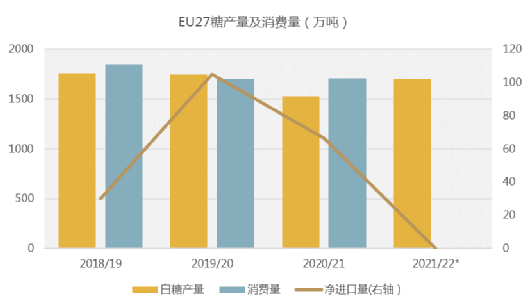

欧盟净进口量或创近三年新高

去年12月到今年1月下旬欧盟部分甜菜主产区冬季气温达到多年最低,甜菜产量或受到影响,低于预期,糖产量预计进一步下调至1500-1520万吨,同比减少9.6%。不过,上榨季受到乌克兰难民涌入提振的食糖消费可能将在本榨季有所回落。

初步数据显示,欧盟本榨季截至1月17日累计进口糖69.7万吨,出口20.2万吨,净进口49.5万吨。预计减产将促使欧盟本榨季进口需求较前两个榨季大幅增加,净进口量或从上榨季的70万吨翻番至约140万吨。

后期展望

综合国际机构预估,目前不同机构对本榨季全球食糖供应过剩量的预估在300-600万吨,巴西和泰国估产调升在一定程度抵消了对印度和欧盟估产下调的影响。1季度原糖贸易流预计出现约30-50万吨的缺口,而白糖贸易流预计过剩约60-100万吨,或导致白糖升水承压,影响加工厂的原糖采购需求。1季度国际市场供应的变数主要是印度的出口政策。

今年巴西玉米和大豆预计分别增产11%和22%,2季度巴西新糖产量大幅增加后,谷物出口预计大量增加可能造成物流瓶颈,影响糖出口效率,是2-3季度贸易流的主要不确定性。由于印度暂时没有发放第二批出口配额,印尼和孟加拉国等常规印度糖买家转向采购泰国和巴西糖,使得上半年原糖贸易流整体十分紧张。

宏观方面,1月美国CPI数据推高了第三次加息的可能性,并且市场对“终点利率”的预期提升至5.27%,美联储持续偏鹰性的可能性较大,继续引发市场对经济衰退风险的忧虑并可能对糖需求产生负面影响。

总的来说,近期市场逐渐消化印度估产大幅下调的利多,价格上升空间或逐渐承受泰国供应增加及白糖升水下滑的压力,价格预计维持19-22美分宽幅震荡为主。近期关注巴西主产区天气、泰国的日榨量变化,以及3月份印度对增加出口配额的决定及巴西燃油税政策改革。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997