国际糖市要闻与数据解读

1、周四到期的ICE 10月白糖期货合约交割量估计为4480手左右,或约为22.4万吨,交割糖主要来源为阿联酋和印度,另外有少量来自泰国和巴西中南部。交割日盘中价格触及合约新高,并将10/12月合约价差升水以及白糖升水推至新高,加之交割量较小,暗示近期白糖市场供应紧张,此次交割偏利多。

2、由于印度主要糖产邦北方邦22/23榨季产量前景或受到降雨不足以及病虫害影响,印度政府有可能允许糖厂第一批出口500万吨糖,并将于1月至2月作出进一步决定是否增加300-350万吨出口配额,若消息确凿将有利于抑制下榨季印度出口进度及原糖贸易流过剩情况。

3、8月下半月巴西中南部地区生产数据高于预期,压榨甘蔗4402.6万吨,同比增加1.79%;产糖313.9万吨,同比增加5.77%;乙醇产量同比下降1.23%,至22.51亿升。糖厂使用48.45%的甘蔗比例产糖,此为17/18榨季8月上半月以来的最高双周水平,上榨季同期的46.47%。不过,从榨季累计产量来看,甘蔗压榨量及产糖量仍分别同比落后7%及10.5%,若后期的甘蔗单产、产糖率不佳可能导致总产量低于预期。

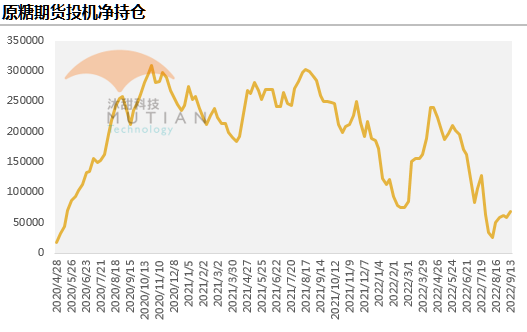

4、原糖对冲基金及大型投机客做多氛围有所提升,截至9月13日原糖投机净多头头寸较前周增加10559手,至68330手,主要受到白糖供应紧缩的提振,但宏观面及巴西产量压力仍然制约原糖上升空间。

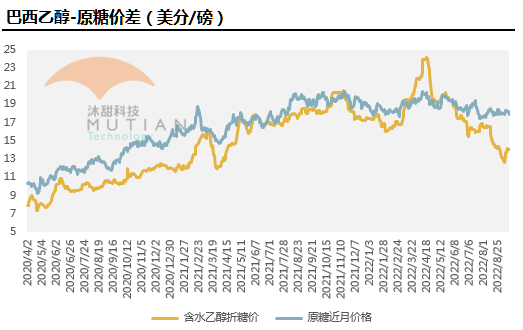

5、受8月乙醇销售数据利好提振,上周巴西含水乙醇折算糖价反弹至14美分/磅之上,但糖醇价差仍然接近4美分,预计后期糖厂仍将以更大比例甘蔗用于产糖。

本周关注点与提示:

1、关注巴西降雨对主产区甘蔗收割的影响;

2、ICE白糖10月合约交割后白糖升水走势;

3、印度22/23榨季出口政策;

4、原油走势

外盘白糖期货10月合约以创新高价格交割利多市场,预计白糖市场供应紧张状况至少持续至今年底,关注加工厂对原糖需求的持续性,在拉尼娜天气连续第三年出现的预期下,主产国22/23榨季产量仍有可能发生变数,近期原糖基本面情况向好,而压力在于原油、美元指数等外围不利因素。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997