一、国际市场热点

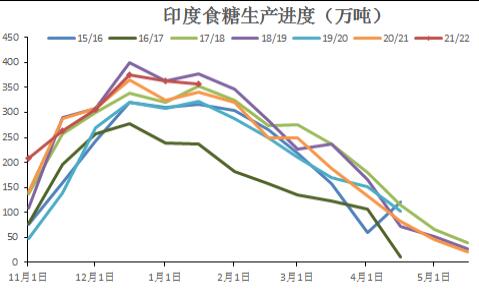

图一:印度食糖生产进度

1月底印度马邦的产量继续快速增长,比上一季同期高出100万吨。该邦的产量预计达到1210万吨。马邦产量的增加,市场上调印度糖产量至3140万吨左右。

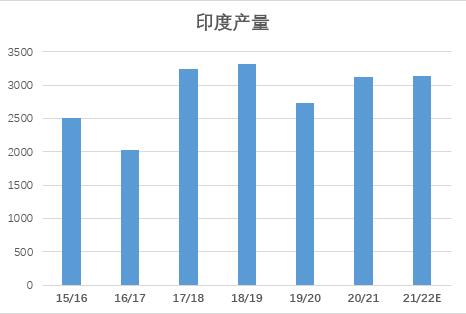

图二:印度榨季产量

载至2月7日,印度一季度已装船和报船的食糖数量仅仅1.6万吨。目前原糖下跌,印度无出口补贴关闭,印度还需要接近19美分才会出口,随着后期印度压榨进度推进和产量的增加。不排除印度国内市场可能会迫于产量略增的压力降低印度出口价格。

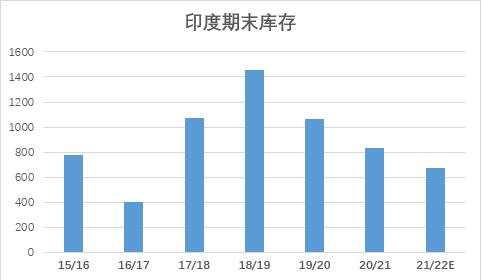

图三:印度期末库存

对比历年印度的期末库存量对比,长期看,印度政府不必担心国内市场增产导致的库存压力。按照印度消费不变预计,21/22榨季预计印度库存结转还是处于相对合理水平,急需出口食糖的意愿适中,印度的出口量估计不会大幅超出市场预期,目前预计21/22榨季印度出口食糖600万吨左右。

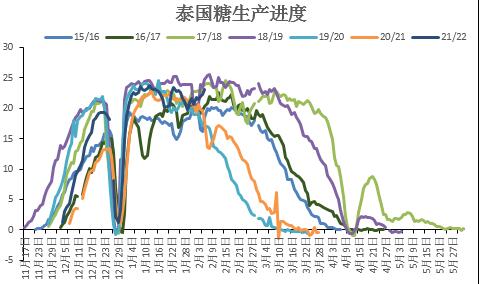

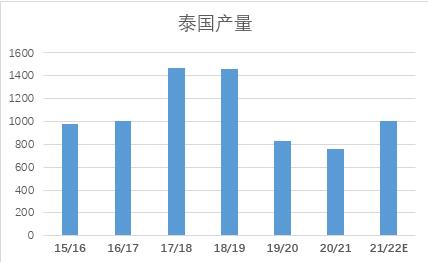

图四:泰国食糖生产进度

目前泰国已压榨50%-70%的甘蔗,载至2月10日产糖量达到5914.78吨,预计在4月底泼水节之前收榨。由于泰国2022年上半年有拉尼娜天气影响,降雨会提前到来,降雨量可能会超过平均水平。对于22/23的甘蔗发展很好存在潜在利多。近年来泰国的甘蔗收益优于水稻,预计22/23季度甘蔗种植面积预计增加。

图五:泰国吨甘蔗产糖情况

图六:泰国榨季产量

尽管市场现在普遍预计泰国21/22榨季产量达到1000万吨左右,但是最新泰国甘蔗吨甘蔗产糖量同比略低,甘蔗的糖分并不利多,后期泰国产量能否达1000万吨存分歧,整体看泰国增产基本确定。

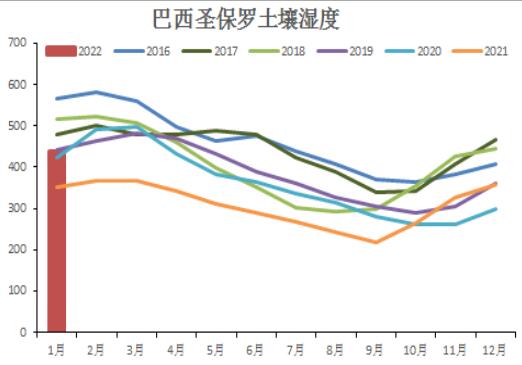

图六:巴西中南部土壤湿度

天气预报显示,巴西中南部二月份很潮湿,几乎所有地区的降雨量都可能远高于平均水平。3月和4月的天气预报降雨同样接近平均水平,利于巴西中南部甘蔗的发展。市场对巴西新榨季甘蔗产量量转为相对乐观。未来新榨季巴西制糖比例的调整情况如何,关注巴西燃料政策、原油价格、10月份巴西大选。

图七:不一样甘蔗量和制糖比情况下巴西中南部产量预计

假如,巴西22/23榨季甘蔗产量达到5.6亿吨,制糖比在44.5%—46%左右,预计巴西中南部产量为3321-3433万吨左右。产量同比略增119万吨—231万吨。

二、国内市场热点分析

图八:广西甘蔗产糖市甘蔗兑付率情况

广西主要产糖市甘蔗款兑付率1月底环比继续上升,除了柳州进度偏慢之外,其余来宾、崇左甘蔗款兑付率基本达到90%以上。3月份收榨速度加快压榨和供应高峰后期,糖厂最大的资金压力环比继续减轻。

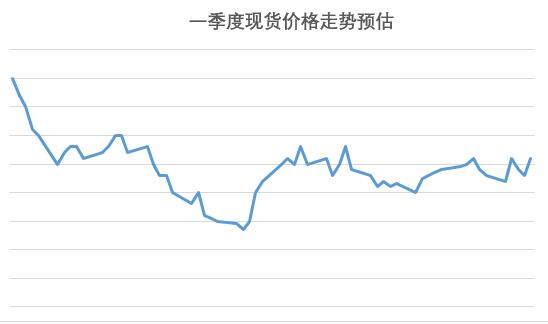

图九:一季度现货价格走势预计

广西和全国产量的减少,制糖成本因为产糖率同比下降,甘蔗和甜菜产区的制糖成本同比增长上百元/吨。国内市场减产背景,中短期外盘维持震荡区间判断。一季度中后期国内市场现货报价震荡走势,跌破5550元/吨左右支撑可能性不大。

图十:SR2205合约中信期货持仓

中信期货在SR2205合约净空单继续持仓新高,成为空头的核心力量。多头方面力量分散市场看多分歧,外盘前期预计的利多一季度下来基本毫无兑现市场资金减少外盘持仓。国内市场供需方面题材真空期,产量增减波动不大,1月底库存同比稍高市场格局下,多头更多是震荡短多操作。市场资金更多青睐玉米、豆粕、油脂等农产品,白糖倾向资金主导盘面。

三、一季度国内外市场观点

1、国内市场

SR2205合约 【5600-5850】

价格走向:震荡走势

风险点:

外盘16-17美分左右盘整,内外盘共振驱动有限。

代糖等相关替代糖类对国内食糖消费的压制,影响国产糖消费市场,利空盘面。

宏观市场风险。

2、国际市场

5月合约【16.5—18】

价格走向:区间震荡

风险点:

巴西中南部降雨超预期,巴西甘蔗恢复性增产。

加息逼近,宏观避险,投机资金对净多头寸的抛售。

泰国、印度产量继续超预期,供应增量。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997