一、1月全国产销情况

表一:1月各省产销数据

1月份春节放假和物流1月中旬陆续停工影响,各省销量整体清淡均低于同期销量水平。主要原因在于甘蔗糖产区20/21榨季结转库存较大需要在11月-12月消化,1月份物流公司陆续放假节前备货的风险较大,多数贸易商备货态度谨慎。

甜菜糖产区,1月销量同样出差下滑情况,主要是甜菜糖减产多数糖厂销售节奏较慢,部分糖厂转生产绵白糖,影响甜菜糖销售。

总体,1月全国各省产销同比减少,全各主产区减产背景下产量也同比减少,1月产销均不旺,市场解读数据相对偏空。

图一:1月全国工业库存

各产区整体减产幅度大于销售量,全国库存同比减少,对比历年1月份库存水平,在21/22榨季全国产量减产背景下,1月单月331万吨全国工业库存水平依旧较高。

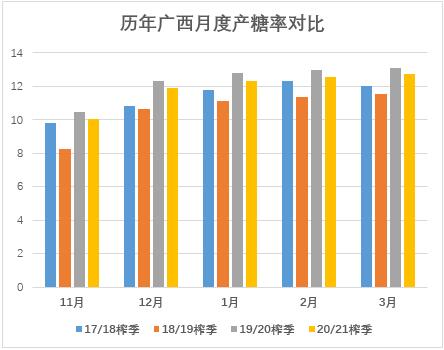

图二:1月底广西累计产糖率对比

21/22榨季广西1月底累计产糖率仅为11.94%,产糖率较低。主要原因在于1月份广西低温,部分桂北地区出现冰冻天气,影响甘蔗糖分积累。

图三:广西单月累计产糖率对比

1月底广西累计产糖率较低,按照糖分增长变化趋势,进入2月份广西甘蔗糖分基本成熟稳定,3月份糖分增幅空间减少。预计21/22榨季广西甘蔗产糖率为12.2%左右。

图四:广西榨季产量

按照广西21/22榨季面积略减,产糖率下降判断,广西减产的可能性进一步加大,产量预计600-610万吨左右,下个月会被市场陆续交易。

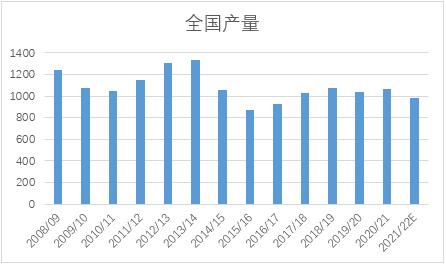

图五:历年全国产量对比

甜菜产区减产确定,广西、云南产量减少的事实后期会陆续被证明,按照全国四大产区产量减少幅度预计全国产量环比下调26万吨,2月份预计全国产量980万吨左右。

二、2月产销情况预估

表三:2月广西产销预计

2月上旬春节假期,市场购销清淡。节后物流公司基本2月10日后才陆续上班,销区贸易商同样如此。导致2月中上旬产销区购销都非常清淡。期现市场价格的不配合广西集团2月中旬成交清淡。按照2月中下旬交易时间推算,预计2月广西单月销量35万吨左右。2月下旬预计有糖厂开始收榨,糖厂的甘蔗入榨量环比减少,预计产量150万吨左右。

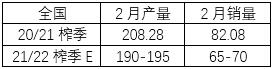

表四:2月全国产销预计

2月份全国产销略空,预计全国产量190-195万吨左右,销量65-70万吨,关注后期价格支撑情况对需求的反馈。

三、进口和加工厂情况

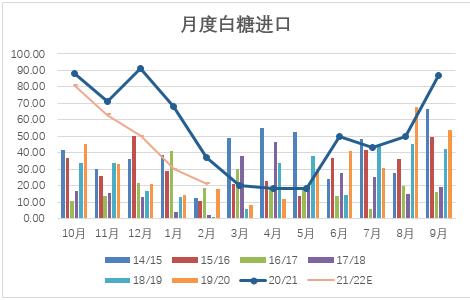

图六:月度进口量对比

按照船表预计1月全国预计进口25-30万吨左右,2月份进口20万吨左右,1月份进口数据合并到2月进口数据一起统计,预计2022年1-2月共计进口量45-50万吨左右,同比减少55-60万吨。按照历年许可发放时间,进口许可预计二季度才开始发放,一季度进口总体维持低量。

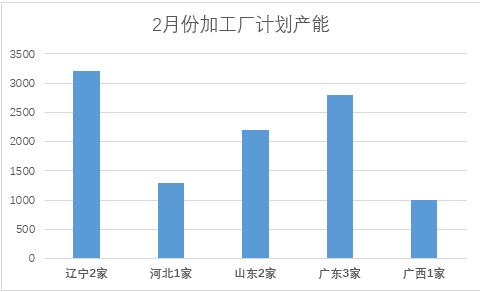

图七:2月加工厂产能情况预计

除了某企业原糖库存相对充足之外,其余多数加工厂原料库存情况一般,产能利用率下滑,2月份预计福建、山东部分加工厂还会停机,开工率环比下降。2月单月预计加工厂月度产量在10万吨左右。

四、甜味剂市场情况

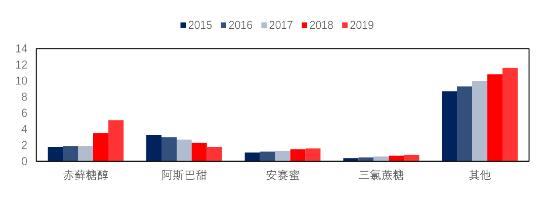

图八:2015-2019 年我国甜味剂各细分品类产量

资料来源 :wind ,中国经济新闻网,发酵工业网,公司公告,信达证券研发中心

近年来,对食糖消费理念的改变,其余代糖产品迅速发展。尤其是赤藓糖醇的产量在 2018 年和 2019 年快速增长。其余甜味剂产量总体也处于上涨趋势。

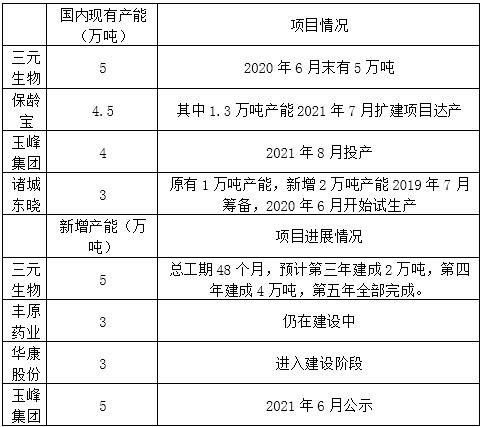

表二:国内赤藓糖醇现有及新增产能(万吨)

资料来源 :wind ,中国经济新闻网,发酵工业网,公司公告,信达证券研发中心

结合目前甜味剂产能产量、零糖概念的宣传情况来看,未来甜味剂增长空间广阔,因为甜味剂未来产能扩张和释放还需要时间,短期内供应量对市场冲击有限,长期需要关注。

图九:21/22榨季消费预计趋势

甜味剂市场的影响,和糖浆产量的一定供应,对于国产糖消费有一定压制,预计21/22榨季的消费同比稍微略减。

表三:榨季平衡表

全国产量的调整,环比下调26万吨至980万吨,消费环比下调至1500万吨,全国减产影响全国库存消费比同比减少为主。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997