沐甜月报(2021)之8月食糖市场数据变化情况汇总及后期行情展

一、8月份食糖市场数据汇总

(一)8月食糖产销情况

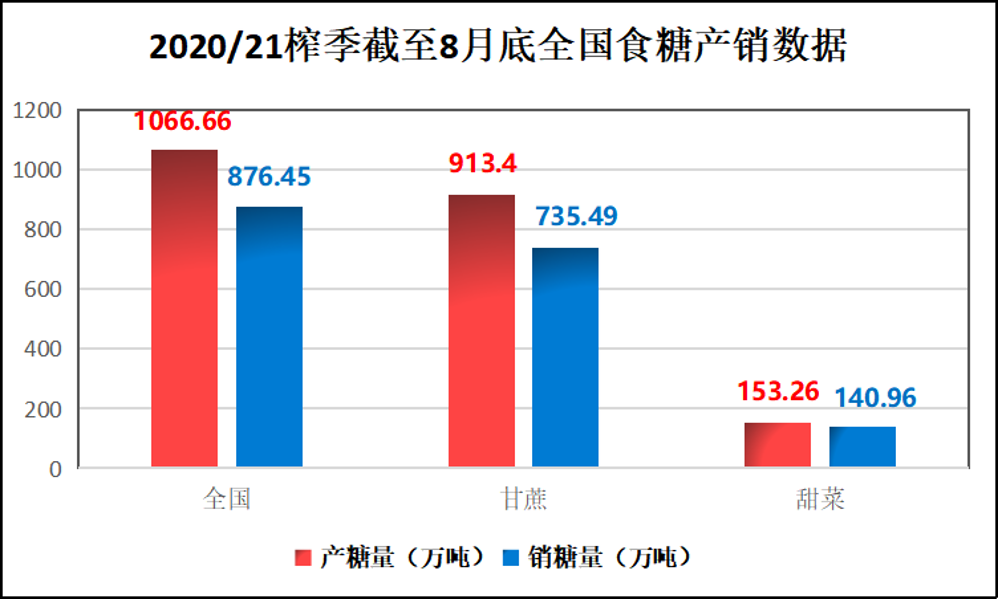

2020/21 年制糖期(以下简称本制糖期)全国共生产食糖 1066.66万吨(上制糖期同期 1041.51 万吨),比上制糖期同期多产糖 25.15 万吨。其中,甘蔗糖产量 913.4 万吨(上制糖期同期 902.23 万吨);甜菜糖产量 153.26 万吨(上制糖期同期 139.28 万吨)。

图1:2020/21榨季截至8月底全国食糖产销数据图

截至 2021 年 8 月底,本制糖期全国累计销售食糖 876.45 万吨(上制糖期同期 902.14 万吨),累计销糖率 82.17%(上制糖期同期86.62%)。其中,销售甘蔗糖 735.49 万吨(上制糖期同期 774.16 万吨),销糖率 80.52%(上制糖期同期 85.81%);销售甜菜糖 140.96 万吨(上制糖期同期 127.98 万吨),销糖率 91.97%(上制糖期同期 91.89%)。

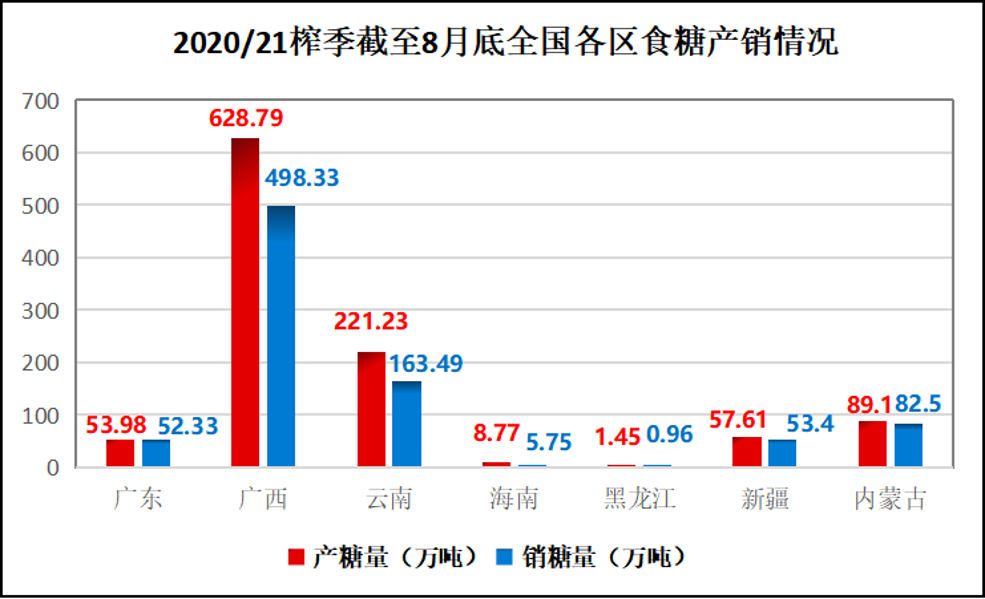

图2:2020/21榨季截至8月底全国各区食糖产销情况图

(二)8月食糖现货价格整体呈现震荡上行走势

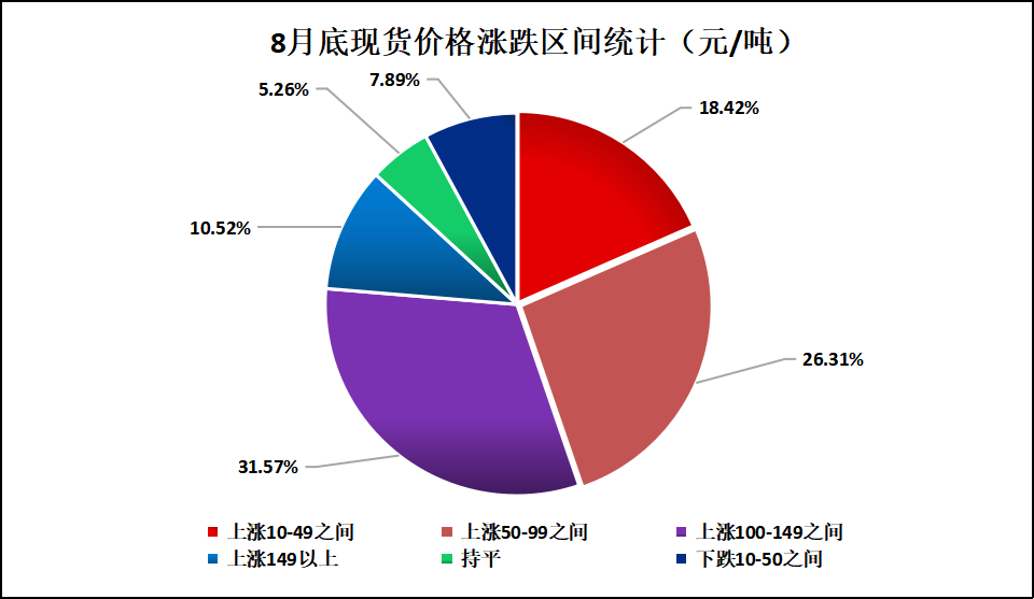

8月份,国内食糖现货价格整体呈现上行趋势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,8月份38座城市中,33座城市价格呈现上涨走势,上涨幅度在10—190元/吨之间;3座城市价格呈现下降走势,下降幅度在10—20元/吨之间;2座城市价格持平。

图3:8月底各地区现货价格对比图

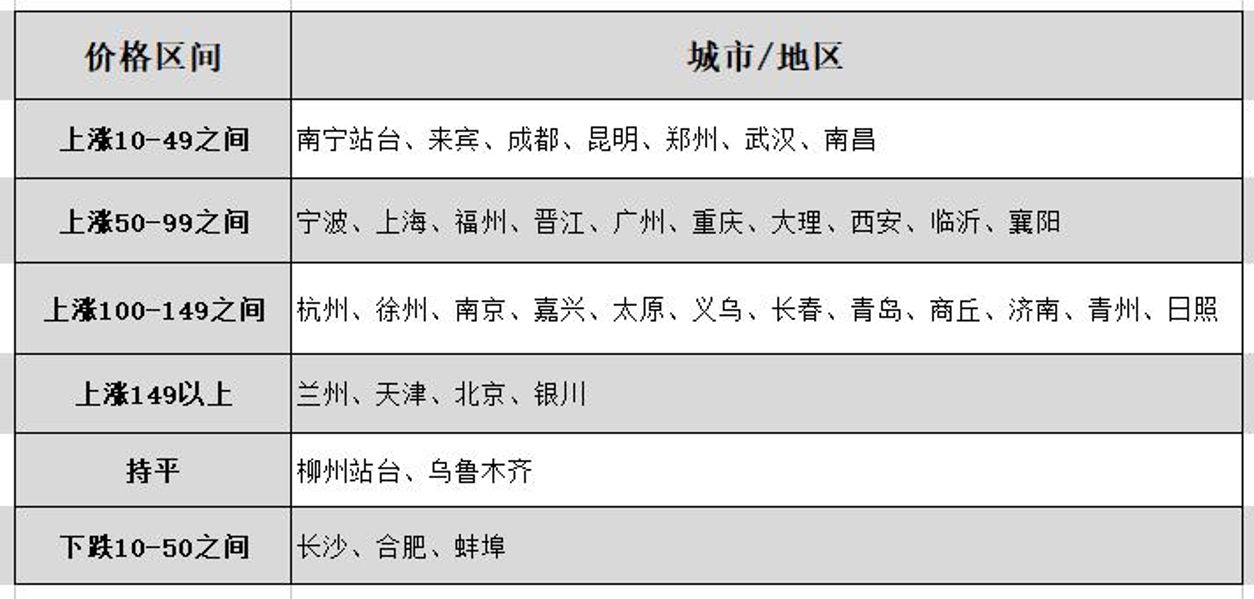

将涨跌按区间统计,上涨10-49元/吨的有南宁站台、来宾、成都、昆明、郑州、武汉、南昌7地,占18.42%;上涨50-99元/吨的有宁波、上海、福州、晋江、广州、重庆、大理、西安、临沂、襄阳10地,占26.31%;上涨100-149元/吨以上的有杭州、徐州、南京、嘉兴、太原、义乌、长春、青岛、商丘、济南、青州、日照12地,占31.57%;上涨149元/吨以上的有兰州、天津、北京、银川4地,占10.52%;下跌10-50元/吨的有长沙、合肥、蚌埠3地,占7.89%;持平的有柳州站台、乌鲁木齐2地,占5.26%。

图4:8月底现货价格涨跌区间统计图

图5:8月底现货价格涨跌具体城市分布图

二、近期食糖市场动态

(一)榨季生产动态:全国糖厂均已全部收榨,进入纯销售阶段。北方新榨季开榨在即,内蒙预计9月中旬开榨,新疆预计10月开榨。

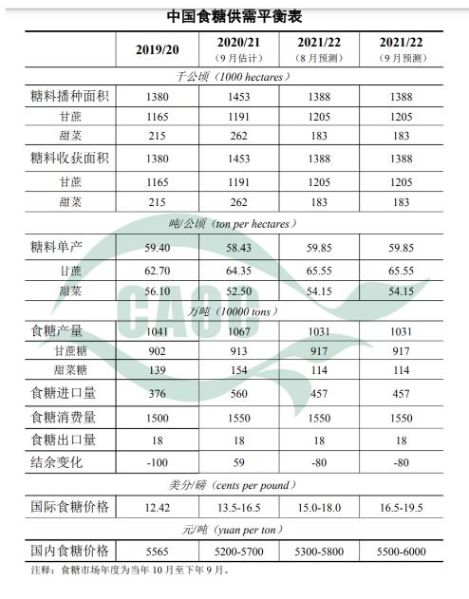

(二)全国食糖供需情况:2020/21年度我国食糖进口量预估为560万吨,国内糖价预测区间每吨提高200元。

2020年下半年以来,受国内外食糖价差等因素影响,企业进口积极性较高,加之食糖进口政策调整,食糖进口量增加超出预期。本月估计,2020/21年度我国食糖进口量560万吨,比上月调高70万吨。

本月对2021/22年度食糖生产和消费情况不作调整。7月下旬至8月中旬,广西出现三次明显降水过程,一定程度上缓解了前期高温干旱的影响,云南、广东甘蔗和北方甜菜生长基本正常。从国际看,受旱情和霜冻等不利天气影响,巴西产糖量下降,预计国际食糖产需缺口扩大,本月将国际糖价预测区间每磅提高1.5美分;考虑到国际糖价传导影响,将国内糖价预测区间每吨提高200元。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

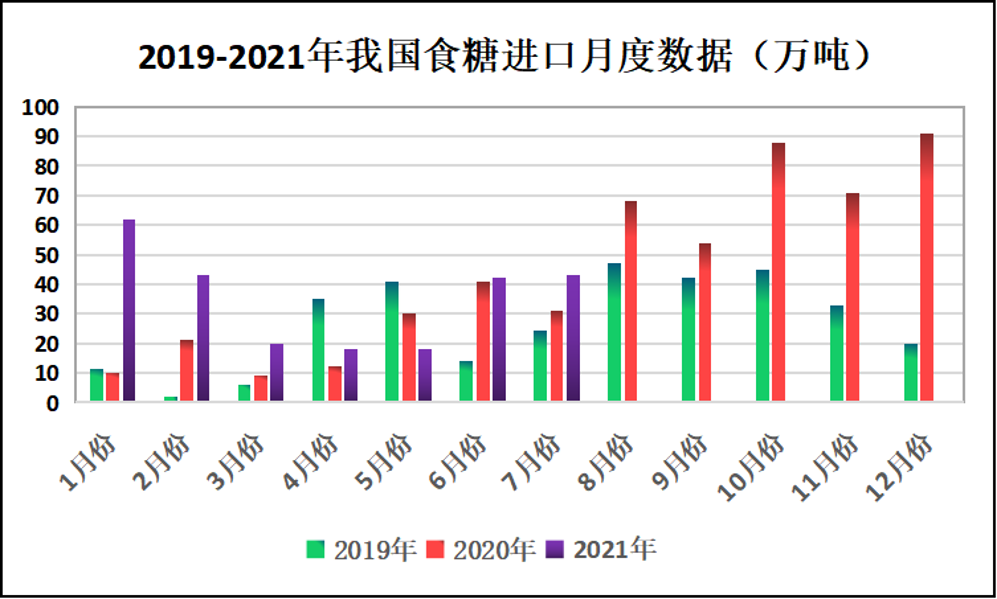

(三)、进口数据:我国1-7月进口糖246万吨

海关总署公布的数据显示,中国7月份进口糖食糖43万吨,环比增加1万吨,同比增加12万吨。2021年1-7月中国累计进口食糖246万吨,同比增加91万吨。20/21榨季截至7月底中国累计进口食糖496万吨,同比增加243万吨。

图7:2019-2021年我国食糖进口月度数据图

(四)国内外利多消息

1、中糖协召开反食糖走私领导小组办公室工作会议

8月13日,中糖协反食糖走私领导小组办公室在北京召开了反食糖走私工作视频会议。会议通报了协会前阶段工作,并就当前反食糖走私工作面临的形势及行业普遍关心问题进行了深入讨论。同时确定了下阶段反私办工作重点。

2、2021中国(郑州)国际期货论坛白糖分论坛

2021中国(郑州)国际期货论坛白糖分论坛9月2日召开,广东糖业协会刘汉德理事长在论坛上表示,基于今年第四季度食糖进口量将大幅减少;21/22制糖期甜菜糖大幅减产40%;今年进口的低价糖很快将在10月底前卖完等三方面原因,今年我国的库存结转压力或不太大。

3、中秋将至!云南白砂糖价格同比上涨一成

8月17日,记者从云南白砂糖市场了解到,因中秋需求拉动行情,白砂糖批发价已涨至5600元/吨,同比涨幅约10%。业内人士介绍,中秋节前,月饼生产企业大量采购白砂糖,加上国庆至春节期间,糖果、饮料将进入销售旺季,白砂糖价才跟随市场需求水涨船高。

4、巴西8月出口糖259万吨,出口均价上涨23%

据巴西经济部外贸秘书处初步数据显示,巴西8月出口糖和糖蜜259万吨,同比减少17.42%,本月累计出口额8.8118亿美元,平均价格为 339.5 美元/吨,同比上涨 23%。2021年4-8月巴西累计出口糖和糖蜜1241.17万吨,同比下降6.13%。

5、ISO:预计21/22年度全球食糖供应短缺380万吨

国际糖业组织(ISO)最新估计,21/22 年度全球食糖供需缺口为380万吨,高于其5 月份预测的260万吨。ISO预计下一年度全球糖产量将增加0.2%,至1.706亿吨;而消费量预计将增加1.6%,至1.745亿吨。

6、印度或在新榨季取消食糖出口补贴

据一印度地方政府官员表示,预计印度将在10月开始的新榨季取消其食糖出口补贴,因为国际糖价大幅上涨使该国的糖厂更容易在全球市场上销售。“在目前的情况下,似乎不需要补贴支持就能出口,印度不给予补贴对全球市场来说也更好。”

(五)国内外利空消息

1、7月份中国进口食糖43万吨 同比增加12万吨

海关总署公布的数据显示,中国7月份进口糖食糖43万吨,环比增加1万吨,同比增加12万吨。2021年1-7月中国累计进口食糖246万吨,同比增加91万吨。20/21榨季截至7月底中国累计进口食糖496万吨,同比增加243万吨。

2、8月关税配额外原糖预报到港43.94万吨,下月预报到港54.05万吨

商务部日前公布的数据显示,8月份我国关税配额外原糖预报到港43.94万吨,下月预报到港54.05万吨,均处于较高水平。在20/21榨季截至7月底中国累计进口食糖数量已经高达496万吨,同比增加243万吨的情况下,目前进口量仍然没有减少的趋势。

3、巴西:降雨恢复或提振22/23榨季甘蔗产量

由于未来几个月天气更有利,与受到历史罕见干旱和霜冻影响的本榨季相比,巴西中南部地区 22/23榨季的甘蔗产量预估开始变得更为乐观。Safras预计巴西中南部21/22榨季甘蔗产量约为5.3亿吨,如果后期降雨正常,下榨季产量或将恢复到 5.7 亿吨”。

4、巴西中南部:8月下半月糖产量同比小幅增加,1家糖厂收榨

巴西中南部地区糖厂8月下半月压榨甘蔗4312.6万吨,同比增加2.08%;产糖295.4万吨,同比增加0.69%;乙醇产量同比增加2.4%,至22.31亿升。

5、德国21/22榨季糖产量预计同比增加20万吨

德国糖业协会(WVZ)对2021/22榨季的首次估产显示,该国甜菜糖产量预计将从上榨季的410万吨增至约438万吨。该协会表示,德国新榨季的甜菜种植面积约为35.4万公顷,而上一榨季的种植面积约为35万公顷。预计甜菜产量将为2756万吨,高于上一榨季的2572万吨。21/22榨季的甜菜平均单产估计为每公顷77.8吨,高于上榨季的73.3吨;甜菜平均含糖量估计为18%,略高于上榨季的17.9%。

6、原糖投机净持仓持续下滑,10月合约接货意愿或有限

美国商品期货交易委员会(CFTC)最新报告显示,截至9月7日当周,对冲基金及大型投机客的原糖净多持仓较前一周减少7503手,至283929手,原糖10月合约即将交割,接货意愿不强导致价格承压。总持仓较前周减少6034手,至1052962手。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

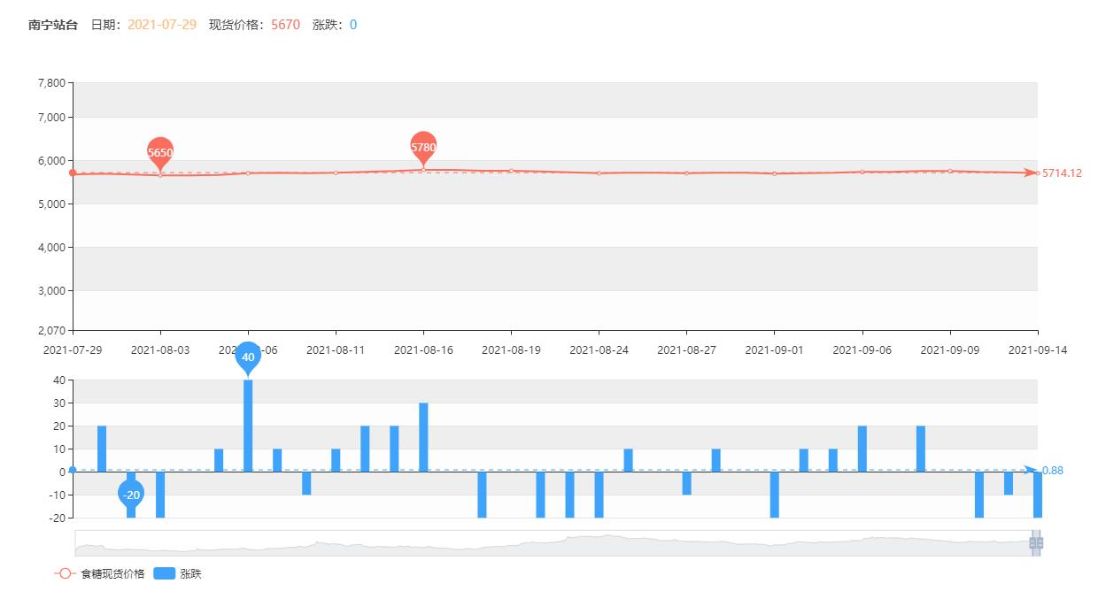

(一)沐甜科技网站南宁站台近期现货价格走势

图8:沐甜科技网站南宁站台近期现货价格走势图

从8月初至今,沐甜科技网站南宁站台现货报价最高的是8月16日,报价为5780元/吨;最低的是8月3日,报价为5650元/吨。从8月3日开始到8月16日,食糖现货价格以每天10-20元不等的幅度上涨;8月16日至今,食糖现货价格又开始以每天10-20元不等的幅度下跌,9月14日南宁站台现货报价为5700元/吨。总体说来,近期白糖现货价格整体呈现先上涨后下跌的趋势。

(二)郑州商品交易所白糖2201(SR201)合约近期走势

图9:郑州商品交易所白糖2201(SR201)合约日线走势图

整体说来,白糖期货呈现8月上旬上涨、下旬下跌的走势。2021年8月4日,郑州商品交易所白糖2201(SR201)合约从5760附近开始上涨,并在8月16日上涨到近期高点6078附近;之后价格又开始震荡下跌,在9月6日到达5800附近,之后反弹过后继续下跌;目前价格在5838附近。

(三)近期糖价下跌原因分析

一是7月份中国进口食糖43万吨,同比增加12万吨。二是8月份我国关税配额外原糖预报到港43.94万吨,下月预报到港54.05万吨,均处于较高水平。三是巴西中南部8月下半月糖产量同比小幅增加。四德国21/22榨季糖产量预计同比增加20万吨。五是原糖投机净持仓持续下滑,10月合约接货意愿或有限。正是国内外一系列利空因素的影响,使得糖价在近期下跌。

(四)糖市分析:短期或将延续震荡上行走势(个人观点,仅供参考)

8月糖市以8月16日为界,经历了之前上涨,之后下跌的走势后,目前价格在5838附近。结合近期的国际、国内市场形势和食糖价格走势来看,短期内糖价或将继续震荡下行,不宜追涨杀跌,后市关注5800一线,注意风险防范。

后期关注国际食糖价格走势、巴西天气变化、食糖进口数量、疫情发展情况、国内下游食糖消费、旱情影响下的广西甘蔗长势、去库存速度、国内极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997