沐甜月报(2020)之11月食糖市场数据变化情况汇总及后期行情展望

一、11月份食糖市场数据汇总

(一)食糖产销情况

2020/21年制糖期截至2020年11月底,北方甜菜糖厂已有2家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有78家,比上制糖期同期少开工8家。

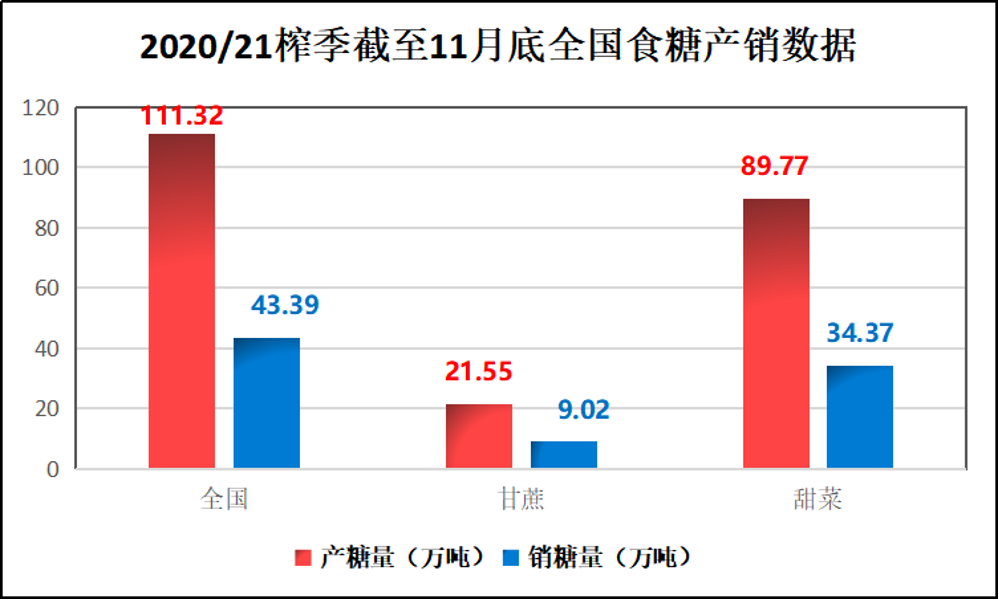

截至2020年11月底,本制糖期全国累计产糖111.32万吨(上制糖期同期产糖127.26万吨)。其中,产甘蔗糖21.55万吨(上制糖期同期产甘蔗糖37.5万吨);产甜菜糖89.77万吨(上制糖期同期产甜菜糖89.76万吨)。

图1:2020/21榨季截至11月底全国食糖产销数据图

截至2020年11月底,本制糖期全国累计销售食糖43.39万吨(上制糖期同期56.85万吨),累计销糖率38.98%(上制糖期同期44.67%),其中,销售甘蔗糖9.02万吨(上制糖期同期21.62万吨),销糖率41.86%(上制糖期同期57.65%);销售甜菜糖34.37万吨(上制糖期同期35.23万吨),销糖率38.29%(上制糖期同期39.25%)。

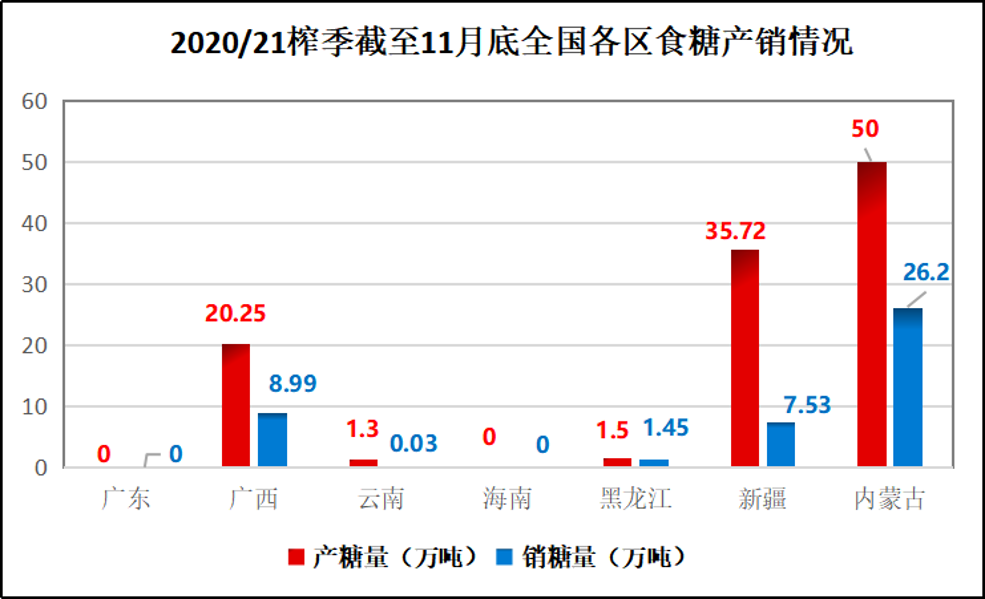

图2:2020/21榨季截至11月底全国各区食糖产销情况图

(二)食糖现货价格整体呈现大幅下跌趋势

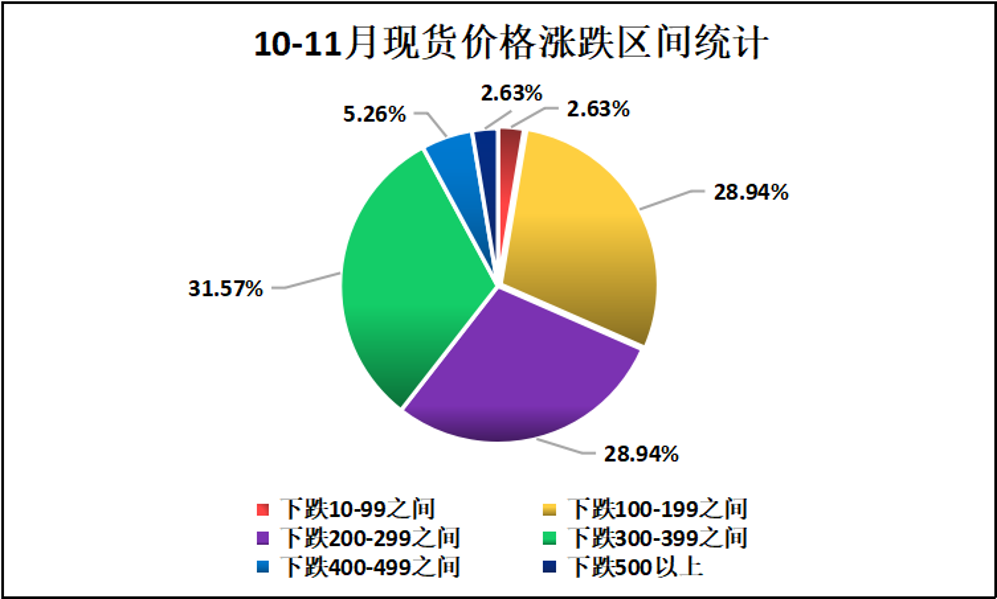

11月份,国内现货整体呈现下降趋势。据沐甜科技网站跟踪的38座城市数据来看,11月份38个城市白糖现货价格均为下跌走势,而且下跌幅度均比较大,总体说来,11月份食糖现货价格整体呈现大幅下跌的趋势。

图3:11月30日与10月30日各地区现货价格对比图

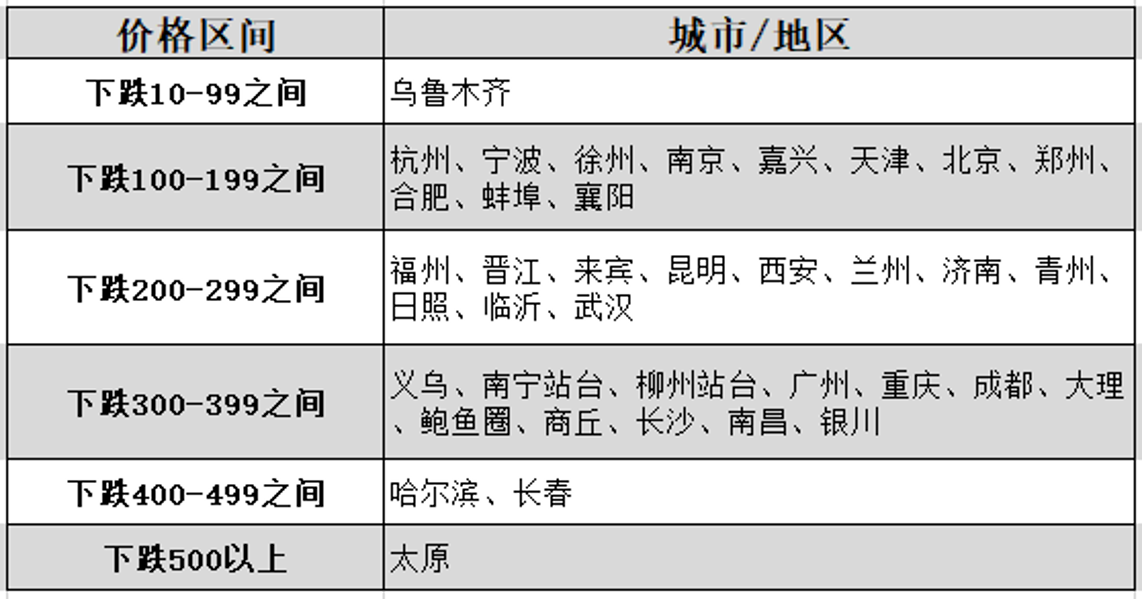

将涨跌按区间统计,下跌10-99元/吨的有乌鲁木齐1地,占2.63%;下跌100-199元/吨的有杭州、宁波、徐州、南京、嘉兴、天津、北京、郑州、合肥、蚌埠、襄阳11地,占28.94%;下跌200-299元/吨的有福州、晋江、来宾、昆明、西安、兰州、济南、青州、日照、临沂、武汉11地,占28.94%。下跌300-399元/吨以上的有义乌、南宁站台、柳州站台、广州、重庆、成都、大理、鲍鱼圈、商丘、长沙、南昌、银川12地,占31.57%;下跌400-499元/吨的有哈尔滨、长春2地,占5.26%;下跌500元/吨以上的有太原,占2.63%。

图4:10—11月现货价格涨跌区间统计图

图5:10—11月现货价格涨跌具体城市分布图

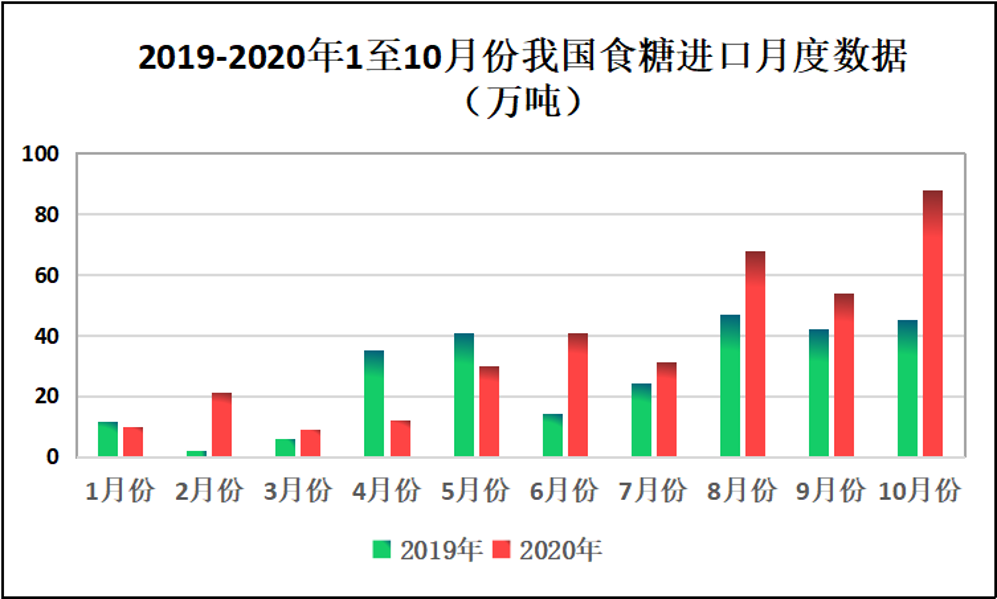

(三)食糖进口同比环比均大幅增加,糖浆进口创新高

海关数据显示,10月我国进口食糖88万吨,环比增加34万吨,同比增加43万吨。20/21榨季截至目前累计进口88万吨,同比增加 43万吨;今年1-10月累计进口365万吨,同比增加81万吨。

图6:2019-2020年1至10月份我国食糖进口数据图

10月份我国进口糖浆14.87万吨,同比增加12.54万吨,环比增加4.74万吨,糖浆进口再创新高。2020年1-10月我国累计进口糖浆85.52万吨,同比增加75.98万吨。如果按照糖浆0.67的含糖度测算,10月我国进口糖9.96万吨,2020年1-10月累计进口糖57.29万吨。

二、食糖市场动态

(一)榨季生产动态:广西、云南、广东均已有多家糖厂开榨

广西目前累计开榨70家糖厂,12月估计广西糖厂全部顺利开榨。截至12月上旬来宾、崇左、南宁等地区累计产糖率看基本达到10.5%—11%左右。

云南累计开榨10家糖厂,同比增加5家。据了解,下周还将开榨的糖厂预计有1-2家。

此外,截至目前不完全统计,20/21榨季湛江开榨糖厂总数已达3家。另外,新疆、内蒙已经全部开榨,且内蒙古已经全部收榨、新疆已有一家糖厂收榨。

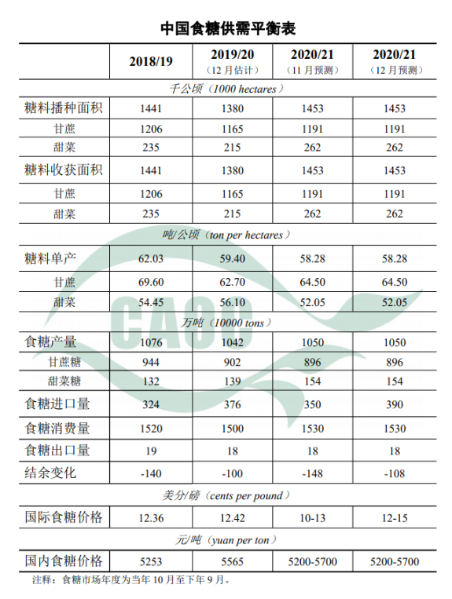

(二)中国食糖供需平衡情况

据中国糖业协会统计,截至11月底,北方甜菜糖厂已有2家收榨,本年度已累计产糖111.32万吨,比上年同期减少15.94万吨,其中,甘蔗糖减少15.95万吨,甜菜糖生产基本正常。近期大部蔗区降雨偏多、昼夜温差较小,不利于甘蔗糖分积累和转化,后期需关注天气对产糖量的影响。当前,正值传统食糖消费淡季,食糖销售放缓,而新糖供应不断增加、糖浆进口居高不下、食糖进口保持高位,国内食糖供给充足。本月将食糖进口量调至390万吨,较上月增加40万吨。同时,将国际食糖价格区间调整为12美分/磅-15美分/磅,上、下限均上调2美分/磅。主要依据是:受不利天气影响,泰国、欧盟地区和俄罗斯等食糖主产国家(地区)的食糖产量预期下调;新冠疫苗将陆续上市的消息利于食糖消费的稳定;能源价格企稳、美元走弱为市场提供支撑。

图7:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内糖市消息

1、签署RCEP后,并不意味着糖就零关税了

11月15日,《区域全面经济伙伴关系协定》(RCEP)第四次领导人会议通过视频方式举行,会上在15国领导人共同见证下,各国贸易部长签署了RCEP协定。目前RCEP具体条文尚未公开。业内人士表示,RCEP生效后,90%以上的税目产品将会施行零关税,未来可能增加到95%的税目产品。不过据了解,糖并不在免税清单中。

2、广西20/21榨季工作会议召开

11月17日广西榨季工作会议在南宁召开,会上公布的数据显示20/21榨季全区糖料蔗种植面积1115万亩,同比下降1%。据初步测算,进厂原料蔗4900万吨,同比增长7%,产糖量略有下降。

3、广西前三季度累计为制糖企业节约融资成本超4亿元

11月24日,记者从自治区糖业发展办公室获悉,今年广西坚持机制政策创新并举,不断加大金融支持力度,全力保障糖业金融供给,积极应对食糖价格下跌等风险挑战,确保了全区糖业的平安稳定发展。前三季度,全区累计为制糖企业节约融资成本超4亿元。

(四)国外糖市消息

1、巴西国内食糖销量增加近10% 加剧全球供应短缺

据外媒报道,作为全球最大的糖生产国,巴西国内需求出现前所未有的飙升,加剧了全球供应短缺。行业组织Unica的数据显示,今年4月至10月巴西中南部地区的糖厂向国内市场的食糖销量较去年同期增长近10%。

2、巴西中南部:截至11月上半月糖产量同比增加超1000万吨

行业组织Unica最新公布的报告显示,11月上半月巴西中南部地区压榨甘蔗2233.8万吨,同比增加2.24%;期间产糖124.2万吨,同比增加57.02%;乙醇产量同比下降9.58%,至11.8亿升。中南地区糖厂将41.74%的甘蔗用于制糖,而去年这一比例仅为28.42%。

3、巴西10月食糖出口额创新高 中国进口占四分之一

2020年10月巴西糖出口销售额创历史新高,同比增长121%,至12亿美元。糖出口量亦创历史记录,达到420万吨。10月食糖出口中,向中国的出口额最高,占总额的25.9%,达到3.114亿美元。

4、12月伦敦白糖交割创十年新高

ICE伦敦白糖12月合约于上周五到期,共计交割12366手,或618300吨白糖,为至少2009年以来该月合约的最高交割量。

5、印度:截至11月15日糖产量同比大增

20/21 榨季截至11月15日,印度已有274家糖厂开榨,同比增加147家,已产糖141万吨,同比增加191.32%。本榨季印度的期初库存为1064万吨,预计将产糖3100万吨,再次出现过剩,预计将需要出口600-700万吨糖。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

(一)郑州白糖指数

图8:郑州商品交易所白糖指数日线走势图

郑糖指数2020年7月31日达到低位4866后,开始反弹上升。9月18日,郑糖指数上涨到高点5349附近,之后郑糖指数开始回调,在接下来的一段时间里在5070-5350之间震荡。在12月份下破支撑位5070后,到达前期起涨点4950一带后又向上拉涨,目前在4950-5070之间震荡。短期来看,由于国内开榨糖厂数量越来越多,食糖产量将会进一步增加,市场上也将有更多的新糖作为补充,再加上食糖进口量也在不断增加,短期内市场供应充足,食糖或将持续震荡下跌走势,后市关注5070一带的压力线。

(二)糖市分析:震荡下跌趋势或将延续(个人观点,仅供参考)

综合看,随着广西、云南、广东开榨糖厂数量的不断增加,市场上将有源源不断的新糖作为补充,再加上食糖进口数量不断增加,市场供应将会处于比较充足的阶段,市场短期内可能会出现供过于求的局面。因此,总体说来,短期内食糖价格依然存在继续下跌的可能,食糖震荡下跌趋势或将延续,注意风险防范。

后期关注开机糖厂数量和产能、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、、极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997