近期影响原糖行情的主要因素:

巴西糖产量及出口创历史同期新高;

印度大概率在20/21榨季继续发放糖出口补贴;

印度糖出口继续放量,本榨季出口或创历史新高;

国际原油下跌,巴西连续3次下调汽油出厂价,累计降幅超过10%;

美元雷亚尔汇率再创新高(8月下旬)。

巴西:原油下跌乙醇再次面临考验

8月下旬开始巴西部分蔗区开始出现降雨,一定程度上阻碍收割进度,但受前期长时间干燥天气提振,本榨季甘蔗ATR水平异常之高,甘蔗单产也同比偏高,在一定程度上弥补降雨对产量造成的影响。

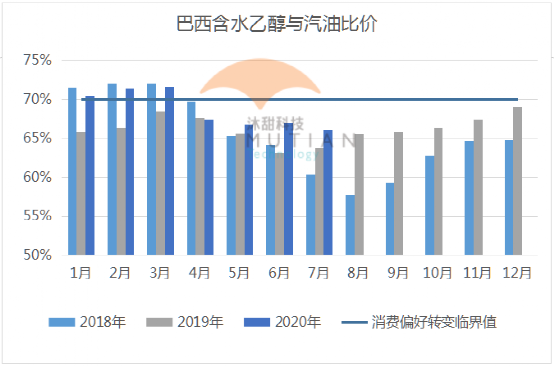

5-7月巴西乙醇销量逐渐恢复,但恢复程度不及汽油。在巴西加油站,汽油相比含水乙醇更受消费者青睐。醇油比价显示7月份的含水乙醇价格为油价的66%左右,受9月以来国际原油下跌的影响,巴西石油公司10天内连续三次下调汽油价格,或扰乱后期醇油比价,进而影响乙醇对汽油的价格竞争力。

8月下旬原糖下跌后,对乙醇价格的升水跌至2美分以下,若价差继续收缩,有可能促使糖厂调低制糖比,只是从时间上看可以转换的空间有限。综合上述预计本榨季中南部糖产量仍然能够达到3600万吨以上的水平。

7、8月份巴西糖出口量均创下当月历史新高,由于巴西产量激增,加上北半球即将开榨,贸易流上原糖过剩的情况会在今年4季度和1季度加剧,后期中国及中东、北非加工厂的需求对贸易流压力的减轻十分关键,主要取决于中国进口配额的发放以及原白糖价差对加工厂利润的影响,目前的价差仍然有利于刺激中东、北非加工厂进口原糖。

截至8月下旬巴西糖厂已在原糖期货上套保22.5%的21/22榨季预期出口量,这个进度与往年同期相比非常快,可以解读出两种原因,一是在雷亚尔美元汇率处于低位套保糖厂利润更高,二是反应糖厂对下榨季产量维持高位的判断。

另外,近来巴西与美国之间针对糖和乙醇的贸易谈判也是市场热点,8月底巴西从美国零关税进口乙醇的7.5亿公升配额到期,巴西将配额延长3个月后再重新谈判。食糖贸易方面,巴西政府向北部及东北部35家糖厂分配了约14万吨20/21年度向美国零关税出口配额,被糖厂认为配额量过小,但美国已失去继续谈判兴趣。相对于巴西的总产量,巴美谈判的配额量都较小,对基本面不会造成太大影响,但仍然可能从宏观面影响市场交易情绪。

印度:雨季将过,疫情成为关键风险

印度去年和今年的季风降雨良好,今年截至9月10日,三个主产区中仅北方邦降水偏低,但北方邦靠近河流,作物灌溉对降雨的依赖性相对较弱,需要关注该地区天气的进一步发展是否对产量造成实质性影响,印度糖厂协会ISMA通常在9月底开榨来临前发布新榨季的产量预估,会是重要的市场指向标,目前市场普遍预计下榨季印度产量将反弹至3100-3200万吨的水平。

雨季接近尾声,当下印度产量的最大不确定性是疫情,机械化水平不足导致印度开榨对人工需求很大,目前印度疫情仍处于急剧上升期,有可能出现劳动力不足导致开榨延迟的情况。

在卢比贬值、出口补贴及泰国减产的共同推动下,印度本榨季已累计签订570万吨出口合约,出口创下历史新高,本榨季出口完600万吨的概率越来越大,那么平衡表上结转库存将较上榨季减少约400万吨,若后期印度出台和本榨季相同的缓冲库存政策,下榨季的可出口库存将相对紧缩。但市场预计印度更倾向于继续发放600万吨的出口补贴来削减过剩产量,那么另外一个政策——最低食糖销售价(MSP)是否调整,将对下榨季印度的出口价格十分关键,本榨季MSP对应的出口价格约在13-13.5美分,上调后将导致可出口价格上移至14美分以上。

综述

受到疫情对消费的影响,19/20榨季全球供需缺口的预估将少于之前预估,机构预估的平均缺口规模已经从700多万吨减少至300多万吨。直至今年2月疫情在全球范围爆发之前,机构普遍预计20/21榨季将继续出口供需缺口,但下半年部分机构已将预估调整为几十万至100多万吨的过剩水平。

虽然最新数据显示原糖投机净持仓仍然在不断增加,但最近几周市场氛围偏空。即使泰国和欧盟减产的预期不断增强,但巴西出口量激增后面临能否有足够需求响应的忧虑,以及印度预计下榨季再发放600万吨出口补贴,令13.5美分成为沉重的压力。

近期关注:

巴西即将进入寒冬雨季,天气对压榨和出口进度的影响;

印度下榨季出口补贴的发放;

原油价格;

印度最新估产;

中国采购进度。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997