一、价格波动加大,如履薄冰

图一:榨季郑糖价格走势区间对比

从统计数据看,白糖历年牛熊周期价格波动区间大概在866—1627点左右,19/20榨季郑糖价格从年前5921元/吨高点跌至4762元/吨低点,连续暴跌近1100点。随后,价格慢慢修复回归基本面,三季度期现市场价格影响的核心在于供需端,19/20榨季供需过剩情况下,后期价格上方空间有限。进口政策态度管控不清晰,预期7月份市场价格维持区间偏弱震荡走势。

二、国内外热点关注点

1、乙醇需求恢复,关注制糖比的变化

图二:巴西累计制糖和制醇比

6月底巴西压榨数据累计的制糖比高位,乙醇折糖对应原糖价差6月基本维持1.5 – 2 美分,利润优势巴西大力生产原糖。随着巴西逐渐解禁社会运行秩序放开乙醇需求预计有所恢复,可能后期制醇比例会有所增加。但关键还看乙醇折糖对应原糖的价差空间。

2、印度20/21榨季出口维持高位,关注欧盟和泰国自然灾害风险

图三:印度出口价格预估

截至6月末,印度已出口糖490万吨糖,达到近年出口量高峰。今年以来充沛的季风降雨,印度2020/21榨季产量有望达到3000万吨以上。印度供应过剩预期和出口补贴的问题将对未来原糖市场价格上涨造成上方压制。按照最新汇率和印度甘蔗价格、最低食糖销售均价测算20/21榨季印度补贴后的出口价格大概是13.5美分(后期还会根据数据变化进行调整)。

未来印度增产预期,去库存压力需要继续补贴出口。此外,20/21榨季泰国的减产,市场同样需要印度糖的供应,预计中期原糖价格难以出现大幅上涨。关注未来泰国天气的超预期风险和近期欧盟甜菜黄化病对的产量炒作。

3、炼厂开工稳定,原白价差回落

目前中东等地区季节需求采购减少,国际白糖现货需求回落。伴随国际市场炼厂开工逐步供应稳定,进入7月份原糖价差开始高位回落至80点左右。由于19/20榨季亚太地区产量减少尤其是泰国,白糖供应相对偏紧。中短期看,白糖贸易流偏紧情况还会延续,原糖贸易流过剩。但白糖需求紧俏会对原糖底部价格有所支撑。

4、SR2009合约的“软逼仓”

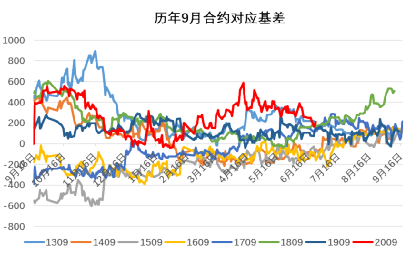

图四:郑糖9月合约基差走势对比

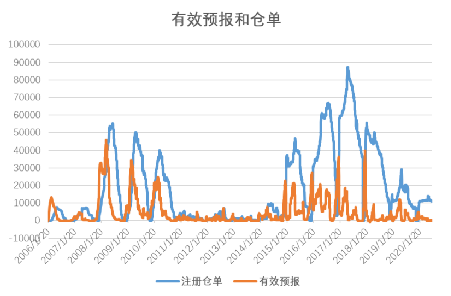

图五:有效预报和仓单数量对比

今年9月合约对应的基差高位震荡,盘面交货利润空间被压缩仓单糖较少。7月中旬SR2009合约持仓量同比增加移仓迹象不明显。从持仓和仓单数量对比SR2009合约有多逼空的迹象。考虑到持仓席位空头主要还是加工厂为主,日照、中粮有厂库交割,郑糖远月贴水,多头接货比空头交货难度大。最新SR2009合约对应基差恢复到正常水平,期现价差相对合理。后期没有现货价格上涨带动,9月合约上涨高度受限。

5、7月份加工厂密集开工,供应量加快

7月内蒙林西甜菜糖厂正式加工原糖,日照加工厂再开一条生产线合计产能有望达到5800-6000吨/日。预计7月全国开机的加工厂日产能达到1.89万吨/日,7月份加工糖供应量预计至少达到40万吨左右。市场供应集中度环比增加,加工糖累库加快。

7月上旬盘面价格上涨加快,加工糖报价持稳,产区报价略涨,后期随着加工糖到港量加大供应增加,市场阶段性过剩会放大。

6、消费旺季,关注现货市场需求启动情况

图六:南华一级现货报价走势

开榨以来,产区现货报价一路下跌为主, 6月底广西集团产销率整体高于去年同期,广西南华现货报价最低跌至5330元/吨后集团倾向挺价。现货库存压力偏低,但实际观察报价看产区集团持谨慎偏多的态度为主,积极销售现货,涨价幅度较小。云南集团优惠力度较大,6月份市场的需求不旺,7月持续低迷的话不排除8月到 9月产区现货有甩货的可能。

三、行情看法

1、国内市场:

SR2009合约

价格下沿参考广西不含税销售成本,未来期现价格的回归还会靠近现货价格,长期偏离5000以下不合理。7月价格高低点取决于7月加工糖供应量,SR2009合约时间不多,价格上涨空间受限5300-5400左右高点加工厂有套盘可能,下方低点本榨季已经给出。

SR2101合约

价格方向取决未来进口政策,如果进口管理严格4800-5000左右都是价值洼地,如果管理宽松,估值参考50%关税巴西进口成本,内盘驱动在外盘和下游需求情况。

短期,6月底广西前五大集团产销率均值快于同期,当前广西现货压力小于云南集团。关键点在于7月开始加工糖供给逐渐增量,广西、云南、新疆糖厂之间库存差异大,可能出现现货价格短板效应。消费减少被验证,额外糖源供应增加影响集团现货挺价信心,SR2009走势震荡为主5300-5400以上关山难越,向上想象空间不大。

中期,进口政策预期明朗后,可能刺激SR2001合约短期出现反弹4850左右价格估值偏低。不过外部利空因素的反复,20/21榨季增产预期,长多的空间还需要等待外盘和国内消费的内外驱动。

2、国际市场:

近期原糖基金净多单继续回升,对比历年资金体量做多资金远远不够,压制上涨空间。欧盟甜菜遇到黄化病,预计造成一定甜菜产量的损失但目前巴西压榨供应高峰市场维持过剩供应,短期欧盟减产对交易利多有限。巴西疫情爆发港口虽然拥堵但是排队发船有序,后期重点关注巴西未来压榨潜力和乙醇需求的恢复情况对制糖比调整的影响。

目前欧盟、印度、泰国成本对应原糖绝对价格水平仍然很低。鉴于该情况将继续有利于刺激买家需求。在巴西供应高峰之前国际糖价更有可能保持在11-12.4美分左右震荡区间,暂时不会出现极端暴跌行情。但鉴于印度供应重新增加,下榨季的出口补贴将成为行情关键,原糖价格或在13-14美分附近靠近印度出口成本线遭受考验。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997