下半年食糖市场变数增加,糖价后续走势如何?

——之6月食糖市场数据变化情况统计及后期行情展望

一、6月份食糖市场数据汇总

(一)食糖产销情况

2020年6月23日,中粮集团的芒东糖厂顺利收榨,这标志着2019/20榨季云南50家开榨糖厂全部收榨,云南产区将全面进入纯销售阶段,也标志着2019/20年制糖期食糖生产已全部结束。

图1:2019/20制糖期全国食糖产销进度表

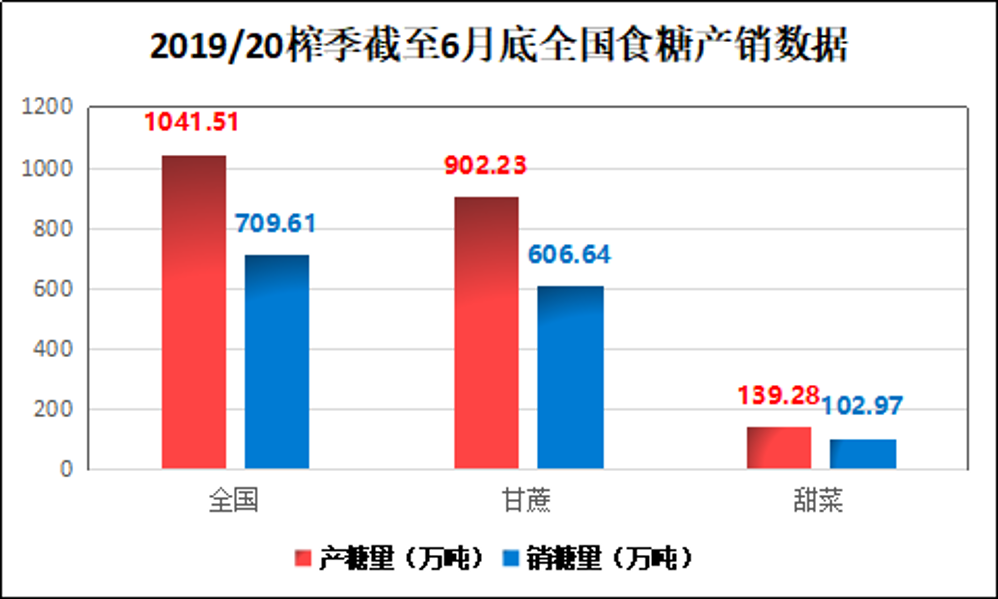

截至2020年6月底,本制糖期全国共生产食糖1041.51万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期少产糖35万吨,其中,产甘蔗糖902.23万吨(上制糖期同期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。

截至2020年6月底,本制糖期全国累计销售食糖709.61万吨(上制糖期同期销售食糖761.29万吨),累计销糖率68.13%(上制糖期同期70.75%),其中,销售甘蔗糖606.64万吨(上制糖期同期653.11万吨),销糖率67.24%(上制糖期同期为69.15%),销售甜菜糖102.97万吨(上制糖期同期108.18万吨),销糖率73.93%(上制糖期同期为82.24%)。

图2:2019/20榨季截至6月底全国食糖产销数据图

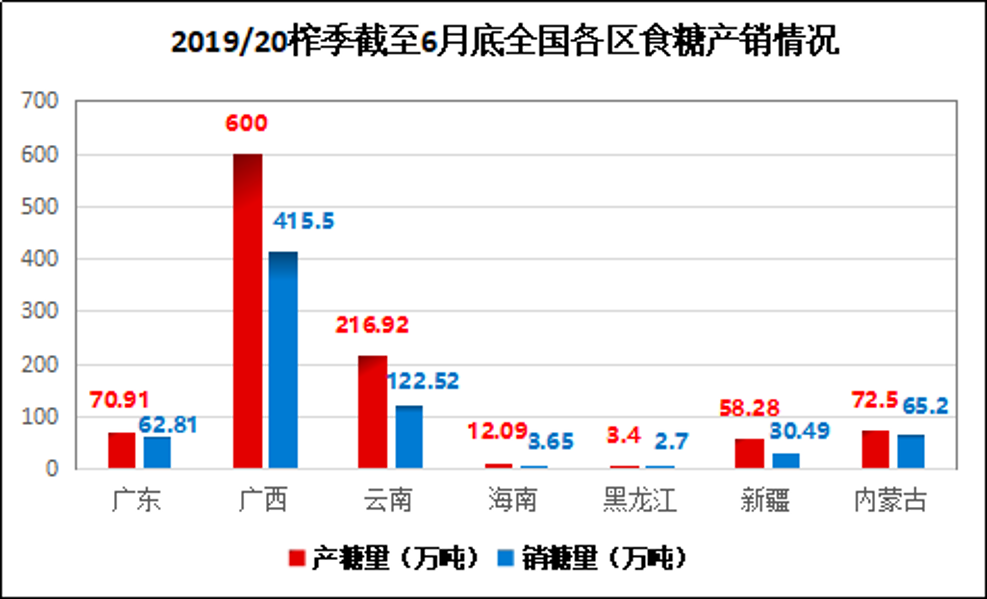

图3:2019/20榨季截至6月底全国各区食糖产销情况图

(二)食糖现货价格变化情况

6月份,国内现货价各地区涨跌表现不一,据沐甜科技网站跟踪的39座城市数据来看,6月份除宁波、义乌、嘉兴、太原、哈尔滨5座城市价格不变外,其他地区均有涨有跌,涨幅在10-50元/吨不等,跌幅在10-180元/吨不等。总体来看,跌幅城市数量和幅度均大于涨幅城市,食糖现货价格整体呈现下降走势。

图4:6月30日与5月29日各地区现货价格对比图

将涨跌按区间统计,持平的有宁波、义乌、嘉兴、太原、哈尔滨5地,占12.82%;上涨10-50元/吨的有杭州、南宁站台、来宾、广州、昆明、天津、廊坊、襄阳8地,占20.51%;下跌10-50元/吨的有南京、福州、晋江、柳州仓库、大理、西安、郑州、商丘、济南、青州、日照、临沂、长沙、南昌、宜昌15地,占38.46%;下跌51-100元/吨的有乌鲁木齐、银川、长春、鲅鱼圈、武汉5地,占12.82%。下跌101-200元/吨的有徐州、重庆、成都、兰州、合肥、蚌埠6地,占15.38%。

图5:5—6月现货价格涨跌区间统计图

图6:5—6月现货价格涨跌具体城市分布图

(三)食糖进口情况

海关数据显示,今年5月份我国进口糖30万吨,环比增加18万吨,同比增减少8万吨。2020年1-5月我国累计进口糖83万吨,同比减少9万吨。19/20榨季截至5月底我国累计进口糖181万吨,同比增加4万吨。5月份中国进口糖浆10.9万吨,同比增加9.67万吨,环比减少1.7万吨。其中,2020年1-5月中国累计进口糖浆40.38万吨,同比增加37.73万吨。19/20榨季截至5月底中国累计进口糖浆49.87万吨,同比增加46.21万吨。

二、6月食糖市场动态

(一)2019/20榨季生产动态

2020年6月23日,中粮集团的芒东糖厂顺利收榨,这标志着2019/20榨季云南50家开榨糖厂全部收榨,也标志着2019/20年制糖期全国食糖生产已全部结束。

(二)中国食糖供需平衡情况

6月30日,商务部发布《关于调整<实行进口报告管理的大宗农产品目录>的公告》,将关税配额外食糖纳入《实行进口报告管理的大宗农产品目录》,自2020年7月1日起实施,有利于加强市场宏观导向、适时调整进口节奏,政策效果有待观察。

当前正值甘蔗拔节期,需水量大,广西局部地区强降水未对甘蔗生长产生严重影响,后期将继续关注气象变化。本月对2020/21年度预测数据暂不调整。

图7:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内糖市消息:

1、6月2日,广西壮族自治区农业农村厅发布《2020—2022年广西甘蔗生产全程机械化作业补贴实施细则》,明确了补贴对象、补贴范围、补贴标准、补贴方式、补贴流程、实施时间及保障措施等方面内容,将自2020年8月1日起至2023年6月30日止对开展甘蔗机械化作业和创建高效甘蔗机收基地的服务组织和个人进行补贴。

2、6月8日,中国糖业协会反食糖走私办公室在北京召开工作会议。

3、6月28日,云南省人民政府办公厅发布《云南省2020—2022年糖料甘蔗良种良法技术推广补贴实施方案》,将引导推广先进适用的糖料甘蔗脱毒、健康种苗,提高糖料甘蔗良种率和全程机械化作业面积,降低糖业生产成本,提升云南省蔗糖业综合竞争力,切实保障蔗糖供给安全。目标到2022年,基本实现糖料甘蔗脱毒、健康种苗全覆盖,全程机械化生产水平有效提升,亩产提高10%以上,蔗糖分提高0.5%~1%。

4、6月30日,商务部发布《关于调整<实行进口报告管理的大宗农产品目录>的公告》(以下简称《公告》),将关税配额外食糖纳入《实行进口报告管理的大宗农产品目录》,自2020年7月1日起实行进口报告管理。

5、2020年1~5月,食品工业规模以上企业实现利润总额2102.7亿元,同比基本持平。

(四)国外糖市消息:

1、巴西糖厂在原糖期货对冲量达2110万吨

2、巴西桑托斯港口待运糖排队时间增至惊人的45天。

3、云南制糖企业利用科技与技术优势,在缅甸建立甘蔗基地。云南制糖企业在缅甸北部种植甘蔗已达40万亩,年进口甘蔗约150万吨。缅甸甘蔗种植面积220万亩,约为云南的一半,但单产较低,仅有3.8吨/亩(云南甘蔗单产为4.5吨/亩),出糖率仅有9% (云南为13.7%),产糖量仅为云南的三分之一。

4、Czarnikow:预计全球食糖消费量40年来首次同比下降,Czarnikow说,今年全球食糖消费量将下降1.2%,至1.699亿吨。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

(一)郑州白糖指数

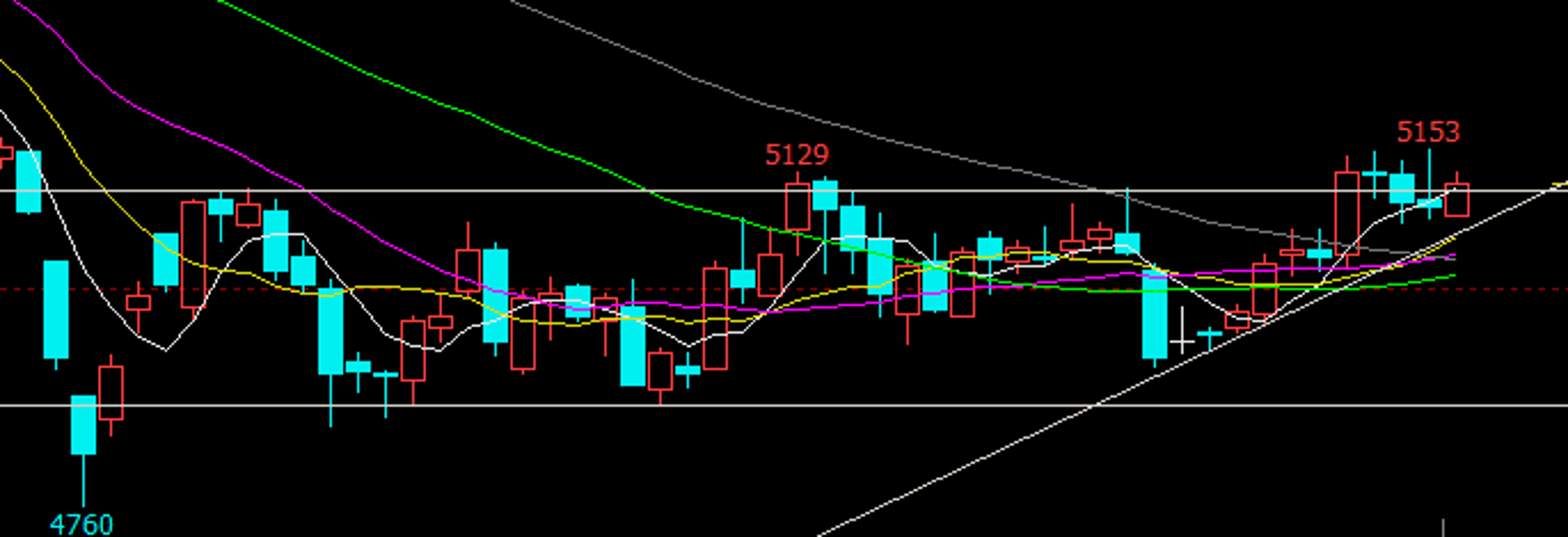

图8:郑州商品交易所白糖指数日线走势图

郑糖指数2020年4月28日达到低位4760后,开始反弹上升。之后的一段时间,基本在4860—5120之间震荡,寻求方向。7月8日,郑糖指数短暂突破5120的压力区间,最终当日收于5127。之后几天,郑糖指数处于震荡走势,并在7月13日创了一个短期高点5153,但是由于上涨乏力,最终收线还是低于5120。短期来看,食糖或将持续震荡走势,后市关注5150一带的压力线。

(二)糖市分析(个人观点,仅供参考)

综合看,受到基本面的影响,近期由于没有新利多因素出现,再加上巴西中南部地区压榨进度加快、印度出口增加、伦敦白糖持续走弱、以及对下一年度预期增产等形成了短期偏弱的市场氛围,国际糖价短期内可能继续震荡。

国内随着糖厂生产全部结束,进入纯销售期,短期供应充足,市场糖价会相对保持稳定。受到部分地区持续降雨影响,销售上可能会出现阶段性的供不应求。加之关税配额外食糖进口新政策公布后,市场在等待审批及实施结果,如果实施数量不足以打破目前的市场供求关系,那么糖价会有上涨的可能。总体说来,糖价后续能否继续上涨,还得看新政策实施后的具体数量,注意风险防范。

后期关注全球疫情发展、中国疫情情况、原油涨跌、产油国减产协议执行进程,巴西制糖比,国内下游食糖消费、食糖进口政策、食糖进口情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997