关注巴西疫情引发的糖厂危机

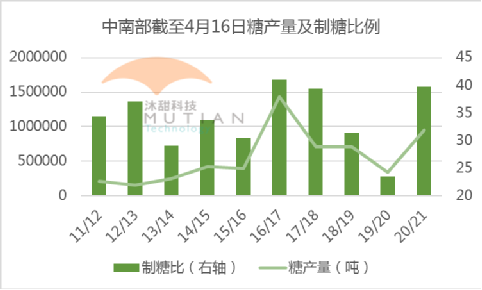

巴西中南部2020/21榨季首次双周数据即十分符合本榨季甘蔗压榨量及糖产量大增的预期,截至4月16日共178家糖厂开榨,同比增加21家;压榨甘蔗2237.8万吨,同比增加61%;甘蔗制糖比例接近40%,促使糖产量同比大增178.89%,至94.85万吨,为至少近十个榨季同期的第二高水平; 乙醇产量为9.82亿公升,同比增加32.7%。

4月下旬巴西天气仍旧干燥,有利于甘蔗收割推进,但需要关注近期巴西进入新冠疫情爆发高峰期后,燃料需求持续下降,导致部分糖厂现金流恶化,有专家初步预计到年底巴西约四分之一糖厂无法继续运营,那么甘蔗压榨能力或受到影响。此外,巴西政府预计上周公布的乙醇扶持政策迟迟没有着落,令市场悲观氛围进一步加剧,关注近期乙醇市场的动态及巴西雷亚尔走势。

泰国原糖短缺 巴西糖出口放量

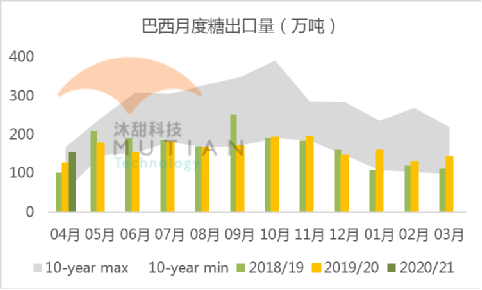

原糖5月合约交割创该合约最高交割记录,大部分交割糖来自巴西。

由于泰国大减产导致出口供应萎缩,巴西糖出口持续放量,1月出口量同比增加23.19%,至155.74万吨。船表数据显示,5月7日当周巴西糖待运船只较前一周翻倍至56艘,待运量同比翻4番,至264.2万吨,相信5月合约交割糖已找到买家。

印度糖出口重新流动 关注疫情对消费的影响

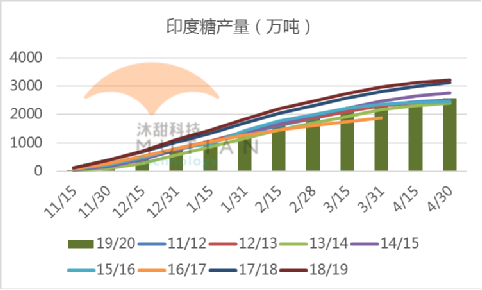

截至4月底印度糖产量同比下降约20%,至2580万吨,除最大产糖邦北方邦外大部分地区糖厂均已收榨,北方邦糖厂最晚预计月底收榨。

印度本榨季已出口糖约350万吨,上榨季同期约为300万吨,主要因全球糖价下跌拉低印度出口价格,伊朗及印尼等主要原糖采购国需求增加。

受疫情影响,近两个月印度食糖消费清淡,预估显示本榨季消费量或降至2500万吨,需要进一步关注后期印度食糖消费恢复情况。

泰国下榨季产量分歧待化解

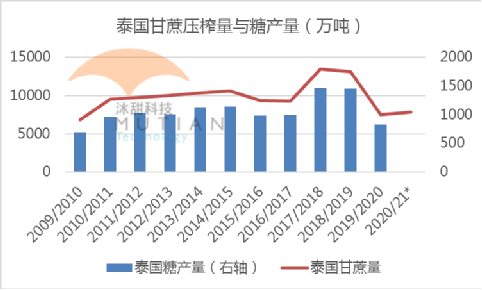

泰国甘蔗19/20榨季因干旱大减产之后,泰国糖业公司(TSMC)最新预计下榨季甘蔗量较本榨季增加不大,至于糖产量,目前市场预估分歧较大,预估低端认为下榨季继续减产约20%,预估高端认为产量或回升至1000万吨以上。关注近几个月泰国的降水情况及泰国甘蔗价格变化。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997