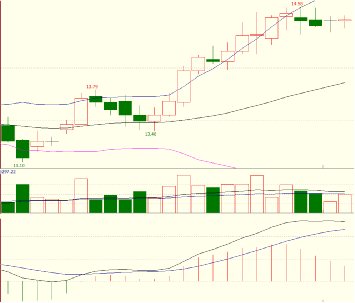

进入2020 新年以来,ICE原糖期货主力3月合约价格蛰伏盘整半个多月后,在1月8日仿佛拉动上涨开关一般,连续大幅冲高上涨破位,截至目前已涨至14.50美分/磅附近震荡,且盘面价格多次试探该阻力位。原糖期货价格在去年12月4日冲破13.00一线后,就涨至13.50一线附近波动震荡,并在13.30-13.60美分/磅的交投区间附近震荡了半个多月。进入2020年,3月合约在1月份开盘13.47美分/磅,最低曾跌至13.10,但从1月8日开始犹如吃了兴奋剂一般,截至目前最高上涨至14.58美分/磅近两年高位,而且仍有动能冲击15.00一线。

2020年1月截至目前ICE原糖期货3月合约6小时线图

那么为何原糖期货价格能冲破交投区间大幅上涨至14.50美分/磅附近?原糖期货价格又是否将能冲击15.00美分/磅?笔者将谈谈自己的看法。

缘何涨至14.50一线附近?

一、主产国减产预期逐渐兑现

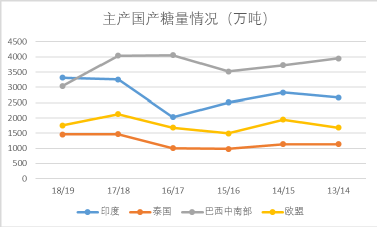

由于2018/19榨季印度和泰国等主产国产糖量均高于预期,其中印度2018/19榨季产糖量约为创历史新高的3316万吨,同比增加1.7%,同时结转库存约高达1450万吨。泰国2018/19榨季产糖量则约为1458万吨,与上榨季基本持平,结转库存约为664.5万吨,同比增加20.9%。

因此,此前国际糖价一直在13.00一线之下,甚至在12.00一线之下维持低迷趋势,导致糖厂转向生产乙醇及蔗农转向种植其他农作物等。

主产国产糖量情况

主产国结转库存情况

从2019/20榨季开始,由于此前国际糖价低迷以及受天气影响等,各主产国均预计产糖量将同比下降。其中印度前有持续干旱影响导致甘蔗单产同比下降,后有严重洪水影响导致马邦等地区甘蔗种植面积及甘蔗产量受损,因此,据印度糖厂协会ISMA数据显示,2019/20榨季截至1月15日,印度累计产糖量为1088.5万吨,同比大减26%,而ISMA对该国本榨季产糖量第二次预估为2630万吨,同比大减20%。

泰国本榨季天气情况同样糟糕,其遭受持续干旱以及大量降雨等影响,导致该国2019/20榨季甘蔗产量及产糖量预计将大幅下降。据数据显示,泰国2019/20榨季截至1月12日,累计甘蔗压榨量为3444.3万吨,同比下降16.9%,累计产糖量为349.5万吨,同比下降14.6%;据泰国糖业预估显示,该国2019/20榨季甘蔗产量预计或降至1.1亿吨,同比下降16%,部分机构认为本榨季泰国产糖量或低于1200万吨。

巴西作为全球最大产糖国之一,由于此前国际糖价低迷以及其国内乙醇需求强劲和收益更高,因此,预计巴西2019/20榨季甘蔗制糖比例或将降至34%的历史低点。由于欧盟2019/20榨季甜菜种植曾遭受热浪天气等不利条件,导致甜菜单产及种植面积同比下降,因此,预计欧盟本榨季产糖量将连续第二年下降至1748.8万吨。

综上所述,本榨季各主产国可谓是多灾多难,厄尔尼诺现象导致本榨季天气变化多端,除以上主产国和地区遭受天气条件不利等影响,导致产糖量下降外,例如美国也遭受雪灾预计产糖量将下降。在这种情况下,本榨季全球各主产国减产的预期对原糖期货合约价格底部形成强劲支撑,并让盘面资金和市场在中远期看多中刺激糖价在震荡中逐渐走高。

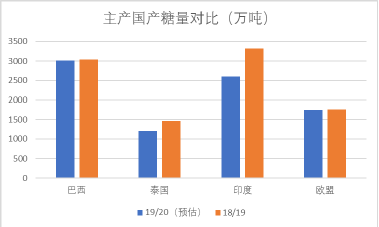

主产国产糖量对比情况

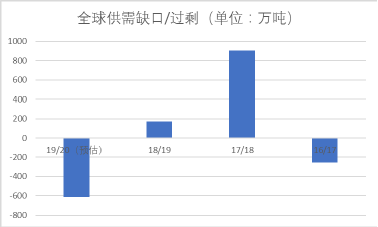

二、全球食糖供应缺口预期上调

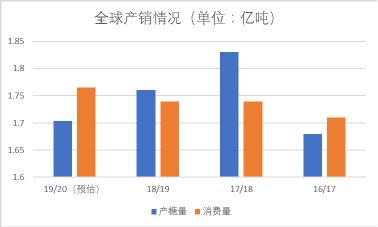

由于本榨季印度和泰国等主产国产糖量预计将同比下降,随着榨季深入,各分析机构及组织纷纷上调全球食糖供应缺口。国际糖业组织ISO在11月底将其对2019/20榨季全球食糖供应缺口预估上调至612万吨,其中预计产糖量为1.704亿吨,食糖消费量为1.7652亿吨;荷兰合作银行Rabobank在12月底将其对2019/20榨季全球食糖供应缺口预估上调至820万吨;另外有分析师预计2019/20榨季全球产糖量为1.751亿吨,食糖消费量为1.856亿吨,因此,全球食糖供应缺口预计将达到1090万吨。

从全球食糖供应缺口预估来看,虽然印度和泰国等主产国2018/19榨季结转库存同比明显增加,导致生产商抛售库存及食糖出口等因素对国际糖价形成压力,但是随着食糖库存逐渐削减、主产国减产预期兑现及缺口预期上调,导致原糖期货合约盘面资金持续增仓入场做多,并让国际糖价逐渐摆脱低迷震荡趋势。

全球食糖产销情况

全球食糖供应缺口/过剩情况

三、原油期货价格上涨助推

自美伊冲突发生以来,国际原油期货价格便持续强势大幅上涨,纽约轻质原油期货价格一度大涨4.7%至每桶65.65美元,布伦特原油期货价格则攀升逾5%至每桶71.75美元,因此,直接导致汽油价格持续上涨,并间接推动乙醇价格走高。此前由于乙醇价格一直高于糖价,因此,生产乙醇的收益更高且现金流动性更好,同时由于巴西国内市场乙醇需求量强劲,巴西糖厂一直以来都更青睐于生产乙醇,而非食糖。原油期货价格的上涨推动乙醇价格走高,或将促使巴西糖厂上调甘蔗制乙醇比例,并继续下调制糖比例,这将导致该国产糖量进一步减少,从而刺激国际糖价大幅上涨。

涨至15.00一线还远吗?

一、巴西糖厂是否将上调甘蔗制糖比例?

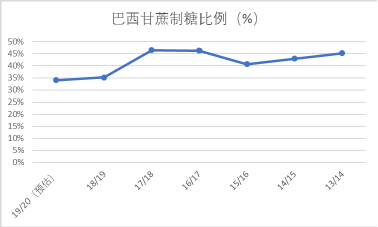

巴西作为全球最大产糖国之一,由于自2018年1月开始,原糖期货价格便跌破15.00美分/磅并维持低迷震荡趋,最低甚至跌至9.91美分/磅,因此,2017/18榨季巴西糖厂甘蔗制糖比例还高达46.46%,但是由于国际糖价低迷,到2018/19榨季制糖比例便迅速跌至35.21%;而到当前2019/20榨季,大部分分析机构及组织均预计巴西糖厂制糖比例将低于35%,甚至低至34%的历史低位。若本榨季巴西糖厂甘蔗制糖比例及产糖量将连续下降,将为糖价冲击15.00美分/磅形成有利助推。

然而,由于目前国际糖价已飙升至14.50美分/磅附近,且上涨趋势并未消失,截至目前巴西糖厂已套保681.9万吨食糖,相当于2020/21榨季预期食糖出口量的35%,因此,据消息显示,国际糖价强势冲高上涨令巴西糖厂考虑调整甘蔗制糖比例,也就是增加生产食糖,且减少生产乙醇,这将对国际糖价形成压力。不过,部分分析师认为国际糖价只有远高于15.00美分/磅时,巴西糖厂才会考虑增加甘蔗制糖比例。

巴西甘蔗制糖比例情况

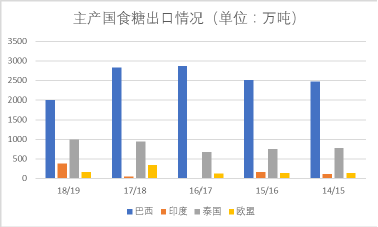

二、主产国食糖出口是否增加?

此前,由于全球食糖库存高企对国际糖价形成压力,特别是印度和泰国2018/19榨季结转库存超过预期,市场担心生产商抛售库存,因此,国际糖价一直被压制并低迷震荡,那么若糖价要冲击15.00美分/磅,主产国食糖出口情况是关键之一。

由于巴西产糖量已连续两个榨季下降,预计本榨季产糖量仍将下降,因此,预计本榨季巴西食糖出口量或将下降,从数据来看,2019/20榨季截至12月,巴西累计食糖出口量为1513.72万吨,同比减少8.47%,这对于国际糖价上涨是有利的。

由于本榨季泰国食糖库存较高,因此该国积极销售库存糖,且利用纽约原糖期货大量交割发货,数据显示,2019/20榨季截至11月份泰国累计出口食糖约110.26万吨,同比大增30.23%。

欧盟本榨季同样因甜菜产量下降导致产糖量下降,从而促使食糖出口量预计将大降,据欧委会公布的数据显示,截至12月16日,欧盟累计食糖出口量为23.2万吨,同比大减63.2%,且预计下个榨季出口量仍将下降。

2018/19榨季虽然印度政府设定的食糖出口目标为500万吨,但最终仅完成380万吨,再加上结转库存高达1450万吨,因此,本榨季印度政府设定的食糖出口目标为600万吨,且提供相应补贴,以缓解糖厂资金困难情况并帮助支付蔗款。消息显示,得益于国际糖价飙升,印度糖厂食糖出口需求增加,截至目前印度已签订280万吨出口合同,其中有100万吨或已发运,因此,部分分析师认为印度将能完成本榨季600万吨的食糖出口目标。

综上所述,虽然巴西和欧盟等地区本榨季食糖出口量预计将下降,但由于印度和泰国等地区库存较高,需要积极出口食糖,且出口量较大,因此,目前3月原糖期货合约仍在14.50美分/磅附近徘徊不前。市场及盘面资金正持续关注国际糖价飙升是否会刺激主产国食糖出口大增。

主产国食糖出口情况

三、关注其他因素影响

除了要关注巴西制糖比例以及主产国食糖出口情况,我们还需要持续关注天气变化情况,印度本榨季虽然先后遭受干旱+洪水影响导致甘蔗产量受损,但正因后期大量降雨将有利于下个榨季甘蔗的生产,下个榨季印度甘蔗产量和产糖量或将有所回升;泰国和欧盟本榨季也曾遭受干旱和热浪天气影响;巴西下榨季天气条件则预计较好。因此,天气变化因素将是糖价冲破15.00美分/磅的关键因素之一。

当然国际地缘政治风险、国际原油期货价格、各主产国进出口配额政策以及补贴政策等因素也需要我们持续去关注。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997