一、本周概况

二、利多要闻

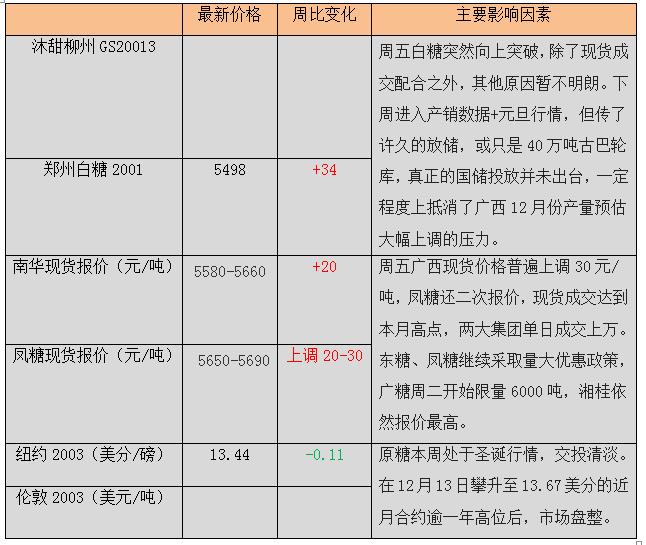

云南南华18/19榨季陈糖已售罄(★★★★)

12月24日18/19榨季云南南华白砂糖已全部清库,同比去年的11月30日推后36天左右。

19/20榨季截至目前云南南华糖旗下已有2家糖厂开榨,与上榨季同期相比增加1家。目前云南集团昆明新糖报价5680-5690元/吨。

内蒙:极端低温 收榨进程受阻(★★★)

进入12月下旬以来,受一股较强冷空气影响,内蒙古各地气温持续低迷,天气寒冷,或对收榨进程产生一定影响。截至本月末不完全统计,19/20榨季内蒙收榨糖厂预计将达6家。

中国严打走私糖影响泰国白糖升水(★★★★★)

由于中国加大对中国台湾与缅甸地区食糖跨境运输的监管力度,削弱了市场对泰国加工糖的需求,预计2020年泰国白糖升水将继续承压。

Platts数据显示,2019年泰国白糖平均升水为53美元/吨,同比下降23%。泰国糖厂协会TSMC数据显示,截至10月泰国白糖和加工糖出口量同比下降9.2%,原糖出口量同比下降4.5%。

一位新加坡贸易商表示,如果中国继续严打走私糖,泰国白糖升水将受到不利影响,糖厂将专注于销售原糖。

Rabobank:19/20年度全球食糖缺口或达到4年最高水平(★★★★★)

近日,荷兰合作银行(Rabobank)将其对19/20年度全球食糖供需缺口预估上调至820万吨,原因是印度和泰国的食糖产量预估进一步下调。

若预估兑现,那么19/20年度全球食糖缺口将达到15/16年度以来最高水平。9月中旬,荷兰合作银行(Rabobank)预估的全球食糖缺口量为520万吨。

巴西中南部:12月上半月产糖量同比骤减92.4%(★★★)

巴西甘蔗行业协会Unica上周五表示,巴西中南部12月上半月甘蔗压榨量为245万吨,同比下降81%;产糖量为3.3万吨,同比下降92.4%;乙醇产量为2.35亿公升,同比下降66.5%。

19/20榨季截至12月上半月,巴西中南部累计甘蔗压榨量为5.7737亿吨,同比增加3.11%;累计产糖量为2644万吨,累计乙醇产量为319.5亿公升。预计12月下半月巴西中南部仅有14家糖厂压榨甘蔗。

印度:预计70%马邦糖厂将于1月末提前收榨(★★★★)

消息显示,19/20榨季印度马邦糖厂正全力生产中。由于受此前洪水影响,马邦甘蔗种植面积下降且大量甘蔗被用作牛饲料,预计该邦约70%糖厂将在1月末提前收榨。一般马邦糖厂在排灯节后开榨,且到次年3月末收榨,但19/20榨季马邦糖厂压榨时间预计将减少至60天左右,因该邦甘蔗种植面积仅为82.2万公顷,同比下降29.3%。

马邦糖业专员办公室数据显示,19/20榨季截至12月15日马邦共124家糖厂开榨,累计甘蔗压榨量为818.1万吨,累计产糖量为76.6万吨,累计产糖率为9.37%。

泰国:11月糖出口维持高位,同比大增30%(★★★★)

11月泰国共计出口糖约110.26万吨,同比大增30.23%。其中出口原糖55.998万吨,同比增加11.53%,主要出口至印尼(28.92万吨)、中国(7.86万吨)及伊朗(5.92万吨); 出口低质量白糖约5.2万吨,同比增加45.03%;出口精制糖49.07万吨,同比增加58.92%,主要出口至柬埔寨(10.34万吨)、中国(5.15万吨)、叙利亚(4.43万吨)和苏丹(4.37万吨)。

欧盟:预计19/20榨季产糖量同比减少1.7%(★★★)

欧委会公布的数据显示,欧盟18/19榨季产糖量为1763.06万吨,预计19/20榨季产糖量为1733.1万吨,同比减少1.7%。

预计19/20榨季欧盟甜菜种植面积为153.4万公顷,同比减少5.5%;同时预计19/20榨季欧盟甜菜单产为71.3吨/公顷,同比增加3.5%。

三、利空要闻

11月份我国进口糖33万吨 同比减少1万吨(★★★★★)

海关总署公布的数据显示,中国11月份进口糖33万吨,同比减少1万吨,环比减少12万吨。

2019年1-11月我国累计进口食糖318万吨,同比增加53万吨。

广西最后一家糖厂开榨(★★★★★)

据了解,12月21日百色万林糖业顺利开榨,标志着19/20榨季广西计划开榨的糖厂82家已全部投入到榨季生产当中,同比提前25天。开榨糖厂产能合计59.99万吨/日,同比增加6.63万吨/日。

云南已有19家糖厂开榨(★★★★)

截至12月27日不完全统计,云南有19家糖厂开榨,同比增加2家;开榨糖厂产能6.78万吨/日,同比增加0.78万吨/日。

湛江:截至12月25日19家糖厂已经全部开榨(★★★★)

截至12月25日不完全统计,19/20榨季湛江计划开榨的19家糖厂已全部投入到榨季生产当中(广垦5家,恒福10家,金岭2家、其他2家),广垦合益和恒福恒大2家糖厂本榨季没有开榨。

12月25广垦集团新糖报价5530-5570元/吨,福集团新糖报价5520-5550元/吨,成交不错。

海南19/20榨季拉开序幕 5家糖厂全部开榨(★★★)

12月24日海南2家糖厂落蔗投产,12月25日另有3家糖厂也已开榨,海南省19/20年榨季拉开了序幕。据报告,海南省各制糖企业19/20年榨季原料甘蔗田头收购价在糖价仍然低迷的情况下维持上榨季水平不变,即每吨500元。

巴西:20/21榨季甘蔗收割面积或仅略增0.5%(★★★★)

巴西甘蔗行业协会Unica和巴西甘蔗技术中心CTC对巴西20/21榨季甘蔗种植面积的初步调查显示,由于19/20榨季种植的18个月生长期甘蔗面积规模较大,20/21榨季甘蔗收割面积或仅略增0.5%。

19/20榨季巴西44%的面积种植的是12个月生长期甘蔗,56%是产量更高,但需要更长时间才能成熟的18个月生长期甘蔗。

印度糖厂被要求提交季度出口计划(★★★★)

据报道,在印度中央政府要求该国糖厂制定19/20榨季食糖季度出口计划后,马邦食糖出口预计将得到提振。印度中央政府要求糖厂提交已执行的食糖出口合同细节以及实际发货情况。

到目前为止,印度已签署约150万吨食糖出口合同,其中北方邦糖厂签署超过100万吨。马邦糖厂食糖出口一直很低迷,主要原因是糖厂缺少资金。由于预计本榨季印度产糖量不足,该国糖厂预计国内糖价将上涨,这对食糖出口是一种限制。

欧盟:19/20榨季截至12月16日,食糖出口量同比大减63.2%(★★★)

欧委会公布的数据显示,19/20榨季截至12月16日,欧盟累计食糖出口量为23.2万吨,同比下降63.2%,其中以色列占食糖出口的22%,其次是埃及的11%、挪威的10%和阿尔巴尼亚的9%。

18/19榨季欧盟最终食糖出口量为161万吨,同比减少52%;食糖进口量为191.5万吨,同比增加46.4%。

四、近期关注

1、广西12月产量预估大幅上调

截至12月20日来宾出糖率高达12.8%,同比大增2.57%,柳州出糖率也有12.43%。虽然截至12月15日崇左出糖率相比其他产糖市稍低,但11.72%的出糖率,比截至11月底全区均值10.48%又提高了不少。因此12月份广西单月产量预估大幅上调,从之前的130万吨,上调到160万吨左右,同比大增50万吨。19/20榨季截至12月底广西产糖量预计将达到195万吨,按600万吨的总量计算,榨季生产进度已经完成三分之一。

销量方面,虽然12月份前期的春节备货力度不及预期,但月末冲刺还算给力,加上预售糖源12月1日起集中提货,或也有助于销量提高,目前预估12月份广西单月销量为90万吨左右,同比增加约20万吨。

2、广西第二批地储竞拍

经广西壮族自治区人民政府同意,决定投放9209吨广西地方储备糖,竞拍底价为5500元/吨,向符合条件的制糖加工企业(含食糖生产、原糖加工、冰糖生产企业等)公开竞卖,具体的竞卖工作由广西华洋糖业储备中心负责。

投标时间为12月30日上午9:30—10:00。竞卖结果公示时间为1月2日至4日。此次竞拍底价比上次低了300元/吨,主要是上次流拍的继续竞拍。

3、湛江、海南全面开榨

本周湛江、海南已经全面开榨,虽然广西现货销售开始受到周边糖源的影响,但湛江集团新糖报价贴水广西60-90元/吨,近期成交不错,而且本榨季湛江和海南开榨糖厂数量均有所减少,产量也在萎缩当中,目前来看冲击不大。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997