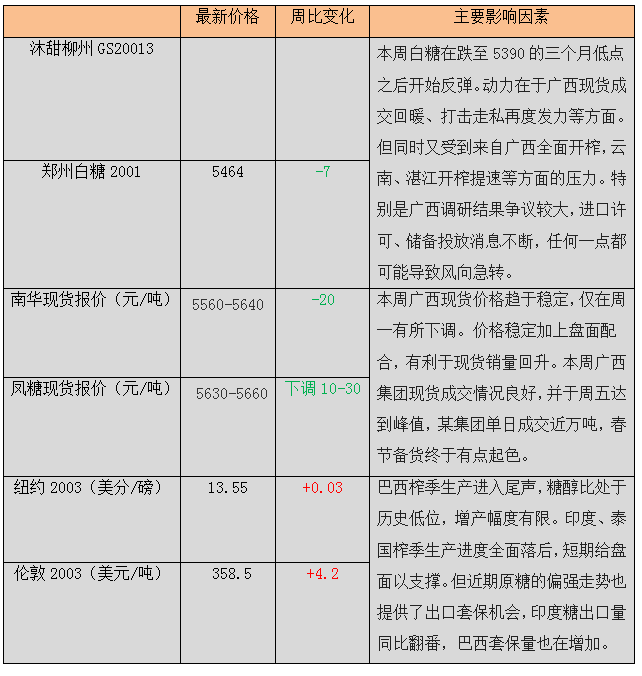

一、本周概况

二、利多要闻

货船形迹可疑 涉嫌走私白糖510吨被截获(★★★★★)

12月15日早上六点半,南通海事局交通管理中心接到举报,航道上有一艘船船体倾斜,航道不稳定。海事工作人员通过监控发现船只可疑,便通知海巡艇前去拦截。

海事部门发现,这艘船涉嫌走私白糖510吨。目前,已经移交长航公安调查处理,4名船员已经被警方刑事拘留。

南通海关查获走私白糖600吨(★★★★★)

12月11日,南京海关所属南通海关缉私分局查获一起白糖走私案,现场查扣走私白糖约600吨,抓获犯罪嫌疑人5人,查扣走私船舶1艘。

经现场审查发现,该船所载白糖系于12月9日在中国境外海域非法接驳,无合法进口证明,涉嫌走私犯罪。随即,南通海关缉私分局对该案立案侦查,并做好进一步抓捕和取证工作。

云南蔗区甘蔗霜冻灾情报告(★★★★)

12月7日,云南省气象台继续发布霜冻蓝色预警:预计未来48小时内,云南玉溪北部、红河北部、文山北部最低气温2度以下,可能出现霜冻天气。12月9日开始,云南文山州、红河州、普洱市、西双版纳州、临沧市、德宏州等县市报告发生或者正在发生霜冻。

云南糖协截至12月16日的统计显示:全省上述7个州市制糖企业霜冻受灾面积达19.3185万亩。其中,重度受灾面积为4.6479万亩,中度受灾面积为5.0261万亩,轻度受灾面积为9.6445万亩。甘蔗重度面积部分基本绝收,预计甘蔗减产。由于霜冻拥有影响延后的特点,相关影响还在持续中。

内蒙:3家糖厂收榨 同比提前20天(★★★)

据悉,12月18日奈曼凌云海已经收榨,成为19/20榨季内蒙第三家收榨的糖厂,上榨季内蒙3家糖厂收榨的时间为1月8日。

下周内蒙预计还有3家糖厂收榨。当前内蒙凌云海绵白糖已经售罄,白砂糖报价5540元/吨。

Conab:巴西中南部19/20榨季产糖量预估下调至2735万吨(★★★★)

巴西国家商品供应公司Conab周四表示,由于气候条件有利,将巴西中南部19/20榨季甘蔗产量从8月预估的5.71亿吨上调至5.89亿吨。

由于最初对糖厂提高甘蔗制糖比例的预期没有得到证实,Conab将巴西中南部19/20榨季产糖量从8月预估的2897万吨下调至2735万吨,乙醇产量从8月预估的281.1亿公升上调至315.7亿公升。

印度:截至12月15日糖产量同比大降35%(★★★★)

19/20榨季截至12月15日,印度共406家糖厂开榨,同比减少67家,产糖458.1万吨,同比减少35%。

泰国:截至12月15日糖产量同比落后近40%(★★★★)

泰国19/20榨季截至12月15日已有53家糖厂开榨,同比增加7家。累计压榨甘蔗约886万吨,同比减少36.44%;产糖72.54万吨,同比减少39.47%。

三、利空要闻

广西:19/20榨季82家糖厂已开榨81家(★★★★★)

截至12月19日广西累计开榨81家糖厂,同比增加13家。开榨糖厂累计设计产能达到59.49万吨/日,同比增加6.83万吨/日。目前广西仅百色万林未开榨,预计开榨时间是12月21日。

云南再添3家糖厂开榨(★★★★)

截至12月20日不完全统计,云南已有12家糖厂开榨,同比增加2家;开榨糖厂产能4.38万吨/日,同比增加1.11万吨/日。预计12月23-27日云南还将有2-4家糖厂开榨,

湛江:12家糖厂开榨 部分糖厂开榨推迟(★★★)

截至目前湛江开榨糖厂总数达12家(广垦5家,恒福5家,金岭2家)。

12月22日恒福集团预计还有2家糖厂开榨,不过由于目前一二级糖产量还不稳定,恒福集团暂时还没有新糖报价。

金禾实业拟8.64亿元投建年产5000吨三氯蔗糖项目(★★★)

金禾实业公布,公司于2019年12月12日召开第五届董事会第八次会议审议通过了《关于投资建设年产5000吨三氯蔗糖项目的议案》,同意公司以自有资金投资建设“安徽金禾实业股份有限公司年产5000吨三氯蔗糖项目”。

公司目前已有的年产3000吨三氯蔗糖生产技术处于行业内先进水平,产品销售渠道完善,能够为项目提供技术和销售渠道的保障,且公司所生产基础化工和精细化工产品,不断发展循环经济,实现资源综合利用,能够为项目实施带来较强的成本优势。

春节备货启动较慢 淀粉糖整体出货一般(★★★)

淀粉糖的主要下游还是食品、饮料终端,每年春节前1-2个月属于采购旺季,一般淀粉糖中麦芽糖浆和果葡萄糖旺季表现最为明显。今年春节在1月20日左右,按照往年采购规律,市场终端采购应该开始进入集中采购期,但从卓创调研,麦芽糖浆和果葡糖浆销货较慢,各厂限产和低价出货,结晶葡萄糖和麦芽糊精更是无好转迹象。

本周过后,受春节带动,麦芽糖浆和果葡糖浆需求仍会有一定好转,市场开工继续上升,尤其是果葡糖浆表现明显,但考虑到市场供应较大情况,价格难有利好,仍将维持在低位。

Unica:巴西19/20榨季甘蔗压榨量料增加(★★★★)

甘蔗行业组织Unica周二发布报告显示,19/20榨季巴西中南部地区甘蔗压榨量预计将攀升至5.90亿吨,较上一年度增加2.9%。全年多数时间天气良好,有利于甘蔗产量增加,平均农业单产增加4.2%至每公顷76吨。

糖产量增速料放缓至0.72%,达2,670万吨;分配用于制糖的甘蔗比例预计仅为34.29%,为历史最低,其余将全部用来生产乙醇。巴西乙醇需求和价格持续强劲,中南部地区19/20榨季乙醇产量料增加7.1%至331亿公升。

巴西糖厂已套保28%的20/21榨季出口量(★★★★★)

咨询公司Archer Consulting数据显示,在货币汇率疲软及纽约原糖价格上涨的刺激下,11月巴西糖厂在纽约原糖期货上的套保量有所增加,但与去年同期相比仍然偏低。

截至11月底,巴西糖厂已利用纽约期货对冲了548万吨糖,相当于20/21年度预期出口量的28%。去年同期为686万吨,占总出口量的32%。

Archer报告称,目前糖厂的平均套保价格为每磅13.01美分,低于去年同期的13.12美分。预计20/21榨季巴西将出口1950万吨糖,与本榨季相差不大。

印度:本年度糖出口量有望触及500万吨纪录新高(★★★★)

贸易与行业官员周二称,全球糖价诱人,过去几个月印度的海外销售业绩猛增。自2019年10月1日的新一年度,印度糖厂已经签订了200万吨的糖出口协议,而18/19年度前三个月印度糖厂仅出口糖85万吨左右。

市场预估19/20年度该国糖出口量有望达到500万吨,较之前一年增加三分之一左右。如果预估成真,这个数据将超过07/08年度取得的上一纪录高位496万吨。

四、近期关注

1、广西、云南估产调研

本周沐甜科技兵分两路进行了广西和云南的估产调研,各路调研队伍也奔赴广西、云南开展19/20榨季的最终估产。到底是干旱导致单产下降对产量的影响大,还是出糖率触底回升对产量的影响大,12月初的霜冻对产量又将产生多大影响,近期各路人马的调研结果很关键。

2、配额外进口许可情况

周二在海南召开了加工糖厂会议,传闻明年配额外进口许可将增至200万吨,而今年是135万吨,去年是150万吨。配额外进口许可增加,储备投放迟迟没有落地,在贸易纠纷大环境下,市场猜测去库存或许不再是主要任务。

3、11月进口量预估

下周11月进口数据即将公布,预计进口量在30万吨左右,较上个月的45万吨和去年同期的34万吨均有所下降。虽然今年截至10月底的进口量已经超过去年整年,而且11月进口量仍然维持较高水平,但是明年许可发放时间未定,加工糖还有消化时间。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997