本周,我国公布了2019/20榨季11月份产销情况,数据显示我国11月份产糖量、销糖量及产销率等均比去年同期高,其中广西产区11月份产糖量更是高达35.53万吨,远高于前两三年同期,且高于笔者此前预计的25-32万吨。那么产销同比增加的情况下是否会给市场带来巨大压力呢?12月份广西产糖量又是否会继续同比大增呢?同时近日广西和云南遭受霜冻天气影响,是否会对本榨季糖产量造成影响呢?

【产销均增,压力尚可】

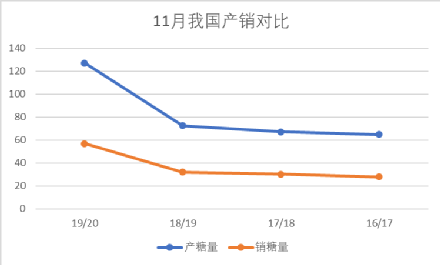

2019/20年制糖期截至2019年11月底,北方甜菜糖厂已有3家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有86家,比上制糖期同期多开工35家。截至2019年11月底,本制糖期全国累计产糖127.26万吨(上制糖期同期产糖72.68万吨)。截至2019年11月底,本制糖期全国累计销售食糖56.85万吨(上制糖期同期32.12万吨),累计销糖率44.67%(上制糖期同期44.19%)。

2019/20榨季全国食糖产销情况

从我国2019/20榨季11月产销情况可以看出,除云南和黑龙江外,广西、广东和内蒙古等产区产糖量均明显高于上榨季同期,特别是广西产糖量同比大幅增加31.75万吨,至35.53万吨,比笔者此前预估的25-32万吨还要高,或代表本榨季前我国库存比市场此前预计的要紧张一些,同时市场现货需求量比上榨季同期强劲。因此,广西产区过半糖厂都集中于11月开榨,并开足马力大量生产供应新糖;内蒙古和新疆等北方甜菜糖厂也同比提前开榨,且目前已开始陆续准备收榨,新疆中粮屯河奇台糖业于12月1日成为新疆首家收榨糖厂。

虽然本榨季11月份我国大部分主产区产糖量均同比明显增加,这给市场带来压力,导致现货价格和期货价格持续下跌,并保持相对弱势震荡。不过,从目前公布的数据来看,我国各产区销糖量也明显比上榨季同期高,说明本榨季截至目前我国现货销售压力要小于上榨季同期,且销售同比较火热,因此,不管是现价或者期价行情均较上榨季同期强势。

11月我国产销数据对比

从公布的数据来看,本榨季我国11月份产糖量和销糖量均同比大增,产销率也略高于去年同期,说明虽然目前广西等产区大量糖厂开榨后导致产糖量同比大增,且高于目前市场需求量,但由于本榨季开榨前我国库存较紧张以及市场正进入双节备货期,刺激市场现货需求量大增,因此,当前市场现货供需压力尚可。

11月份全国销糖率对比情况

【产糖率提高,新糖大增】

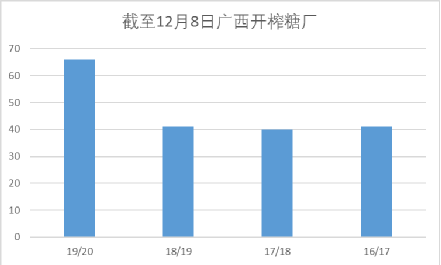

据不完全统计广西11月份开榨糖厂共有51家,同比增加32家,11月开榨糖厂产能合计42.61万吨/日,同比增加25.28万吨/日。笔者预计本榨季广西开榨糖厂将共有82家左右,因此,11月份广西就有过半糖厂已开榨,并导致广西11月份产糖量高达35.53万吨,远高于去年同期的3.78万吨。这代表目前广西糖厂正加大马力生产供应新塘,以满足市场火热的需求量,同时这也填补了此前广西偏紧的库存。

11月广西产糖量对比

为何广西11月产糖量会如此之高呢?除了因为本榨季广西过半糖厂集中于11月开榨,导致不管是合计产能或是新糖生产供应均远高于去年同期。同时主要还是因为本榨季广西蔗区遭受持续干旱影响,导致甘蔗生长持续缺水,促进含糖量显著提高,而今年广西蔗区日照强度及时长均高于去年,再加上9月后蔗区早晚气温变化较大,有利于甘蔗糖分积累。由于今年广西甘蔗含糖量相比于往年同比较高,促进广西糖厂11月份平均产糖率显著提高,达10.48%,与此前笔者预估的10-10.5%基本一致。

11月广西产糖率对比

截至本周不完全统计,广西已开榨糖厂共有66家,同比增加25家,产能合计49.91万吨/日,同比增加16.6万吨/日。

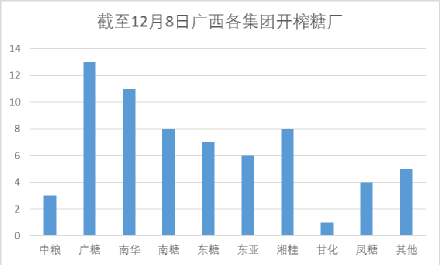

从各集团糖厂开榨情况来看,截至本周结束不完全统计,湘桂、东亚、南糖及中粮集团糖厂已全部开榨,预计南华、广糖、东糖、凤糖及甘化集团糖厂也将于12月全部开榨。其中12月份开榨糖厂最多的是凤糖集团的8家,最少的是广糖、东糖和甘化集团分别有1家。

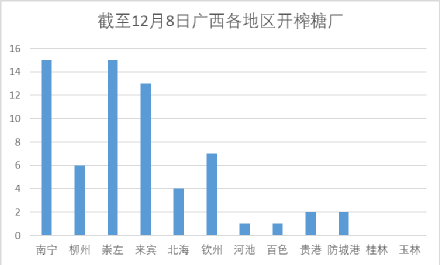

从各地区糖厂开榨情况来看,截至本周结束不完全统计,开榨糖厂最多的是南宁和崇左地区分别有15家,其次是来宾地区的13家,最少的是河池和百色地区分别有1家。同时南宁、来宾、钦州及北海地区的糖厂已全部开榨,柳州等地区糖厂也将于12月全部开榨。

截至12月8日广西开榨糖厂

截至12月8日广西各集团糖厂开榨情况

截至12月8日广西各地区糖厂开榨情况

由于本榨季广西剩下未开榨的糖厂将于12月全部开榨,因此,预计12月中下旬后广西将迎来产糖高峰期,那么12月份广西产区产糖量会有多少呢?根据12月份广西开榨糖厂数量预期,预计12月份开榨糖厂累计总开榨产能或在1680-1690万吨左右,同时参照近三四个榨季糖厂12月份的产能利用率,预计12月份广西新糖产量或将在133-158万吨左右,同比大增23.28-48.28万吨。在目前市场现货供大于求的情况下,12月份广西糖厂生产高峰期的到来,将给市场带来巨大的压力,因此,现货价格和期货价格后期或将在弱势震荡中继续下探。

12月份广西新糖产量预估

【跌幅收窄,趋于持稳】

本周,我国现货报价仍维持下调趋势,但下调幅度相比于上周已收小。由于本周一数据显示,11月份广西已开榨糖厂多达51家,同比增加32家,代表11月份广西会有大量新糖将生产供应,因此,现货报价同比上周仍大幅下降,而广西产区新糖现货报价也全面跌破5800元/吨。

由于目前我国市场正准备进入元旦和春节的备货期,现货销售压力尚可,同时本榨季新糖销售要好于前两年,因此,周一后虽然现货价格仍在下调,但是幅度已有所收窄,特别是到周四,大部分报价维持不变,仅少部分小幅下调。不过,本周我国公布的11月份产销数据显示,大部分产区11月的产糖量都高于去年同期,在该压力下本周五现货价格继续小幅下调。值得注意的是,由于此前市场普遍预计现货价格将在5700元/吨左右企稳,目前价格已逐渐下调至该价位附近,因此,下周我国现货报价整体或将暂时持稳不变,具体要看市场现货供求情况如何。

本周我国产区集团现货报价情况

本周,我国主产区集团现货报价仍同比上周大幅下调10-180元/吨,其中广西产区集团新糖报价在连续下调后已基本在5700元/吨附近持稳挺价,截至本周结束广西产区集团新糖现货报价5680-5750元/吨,同比上周下调50-95元/吨;云南产区集团则仍仅有英茂昆明新糖报价5750元/吨,同比上周大幅下调150元/吨,而随着下周云南产区预计将有3家糖厂开榨,该产区集团新糖报价将逐渐增多。

本周我国销区贸易商现货报价情况

本周,我国销区贸易商现货报价整体同比上周大幅下调40-165元/吨。由于部分销区贸易商此前现货报价仍较高,因此,本周前期周一至周二大部分均下调。周三至周五由于本榨季截至目前现货销售压力尚可,因此,大部分报价开始持平不变,仅小部分仍继续小幅下调,这也部分受产区集团报价下调幅度有所收窄影响。预计下周销区贸易商现货报价仍将继续小幅下调,并向产区集团报价逐渐靠拢。

【区间震荡,压力渐增】

本周,郑糖期货主力合约SR2001仍维持在5500-5600元/吨之间大幅波动震荡,其中合约开盘5563元/吨,最高5584,受11月份广西51家糖厂集中开榨和全国86家糖厂开榨导致大量新糖生产供应等利空因素影响,01合约盘面价格重心逐渐下移,箱顶阻力也由原来的5600一线逐渐下移至5800一线,且多空单均有减少,最低跌至5520。由于市场将开启元旦和春节备货期,以及现货销售同比较好等利多因素在5500一线形成强劲支撑,因此,本周最终收盘5526,跌幅0.49%,且下周01合约盘面价格或仍将在5500-5580元/吨之间弱势震荡。

12.2-12.6 郑糖期货主力SR2001合约5分钟线图

【霜冻初现,甘蔗或受影响】

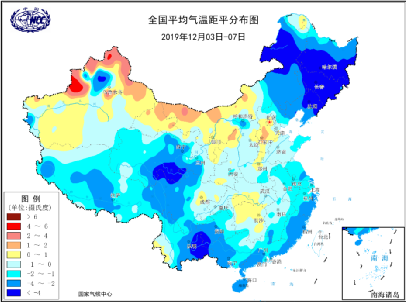

12月7日我国迎来大雪节气,由于晴空辐射强烈,早晨气温降至冰点,广西的梧州藤县、柳州及防城港的上思等地迎来了今年的初霜,同时6日早晨,百色市那坡县北部山区出现了霜冻。近期,云南滇东南出现强冷空气影响,导致红河、文山、普洱、西双版纳等蔗区发生严重低温霜冻,最低气温已降至-2℃。

此前广西和云南均遭遇持续干旱天气影响,导致甘蔗长势及单产均明显低于去年同期,市场纷纷猜测本榨季我国甘蔗产量及糖产量是否会同比大幅下降,因此,让市场纷纷对本榨季看多,甚至传言本榨季将是牛市的开始。而近日我国广西和云南近日纷纷遭受霜冻影响,是否将进一步影响本榨季两大蔗区甘蔗产量,从而刺激期价和现价上涨呢?

笔者认为此次霜冻对本榨季糖产量的影响或将不会很大,因为从消息来看,本次广西蔗区霜冻特点是绝对值不太低,范围主要在中部和北部地区,最主要在北部,温差大,并且干旱,但是霜冻时间只有两天左右。而云南蔗区仅是滇东南部分地区遭受严重霜冻灾害,具体影响范围和强度尚未知晓。

本榨季广西和云南蔗区甘蔗前期受持续干旱影响,导致含糖量及产糖量均同比大幅提升,从而预计将部分弥补甘蔗产量下降带来的影响。本次广西虽遭受霜冻影响,但其影响时间较短及范围并不大,而且广西11月份已有51家糖厂集中开榨,部分蔗区甘蔗已被收割压榨,因此,广西此次霜冻天气影响或将有限;而云南此次遭受霜冻影响范围和强度尚未知晓。因此,市场无需对本次霜冻天气影响过分猜测,具体需持续关注后续天气变化情况。

近5日全国平均气温距平分布图

【下周关注】

1、12月广西估产调研实况。

2、南方产区糖厂开榨情况,以及生产情况。

3、北方产区糖厂收榨情况。

4、广西和云南蔗区霜冻天气影响。

5、、SR2001合约5500一线支撑情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997