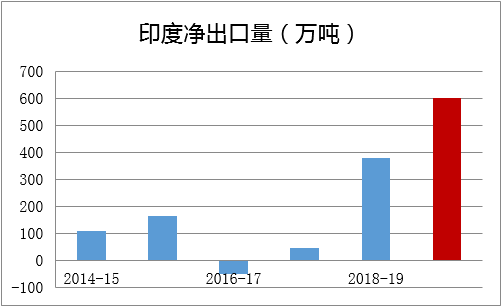

印度:延迟开榨,市场也不缺糖

(注:10-11月产量仅统计至18/19榨季)

印度糖厂预计最早将于11月第一周开始19/20榨季压榨,亦有传闻可能要推迟至11月第二周,上榨季为10月20日开榨。由于上榨季开榨较早,从时间上看本榨季开榨不算延迟很多。由于印度的期初库存达到历史最高水平,开榨时间稍微延后并不会造成市场紧缺,对印度国内市场糖价支撑有限。

今年6-7月份的干旱导致比往年更大比例的甘蔗被当成饲料卖出,可压榨的甘蔗总量减少可能造成连续第二年食糖减产。

根据目前掌握的消息,印度四季度的签约出口量约有55万吨,其中伊朗35万吨(302美元/吨)、中国5万吨,另外斯里兰卡、阿富汗和非洲国家合计约15万吨(315美元/吨)。这个进度相对600万吨的榨季出口目标较为缓慢,由于近来印度国内糖价较为稳定,原糖价格仍然需要达到13-13.5美分/磅,加上出口补贴才能使印度出口。4季度的国际糖价对于印度加快出口消化库存十分关键,否则即使本榨季预计减产,11月下旬新糖上市后的市场整体过剩情况将加剧。

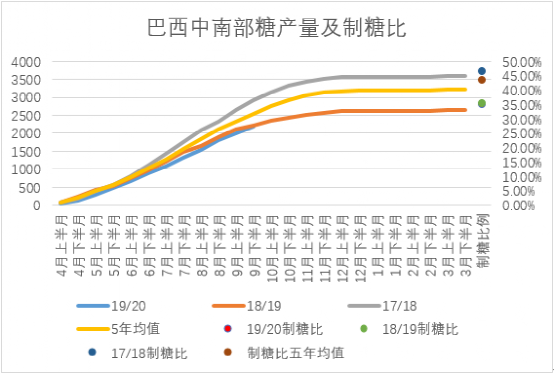

巴西中南部:收榨倒计时,警惕高库存

巴西中南部4-9月底累计产糖2180万吨,同比减少2.1%,较近5个榨季均值减少14.6%。本榨季制糖比亦有望跌破上榨季创下的新低。由于本榨季压榨期天气比上榨季干燥,压榨进度较快,预计糖厂收榨早于上榨季。本榨季的最终糖产量预计在2500-2600万吨之间。

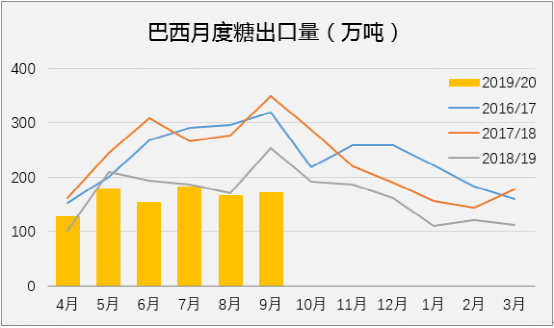

2019/20榨季4-9月巴西累计出口糖978.8万吨,同比减少12.2%。机构预计本榨季巴西糖出口量或跌至07/08榨季出口1850万吨之后的最低水平。原糖价格低迷加上印度出口补贴的竞争导致巴西糖厂去年在糖出口中损失14亿美元,今年出口意愿依旧疲弱。

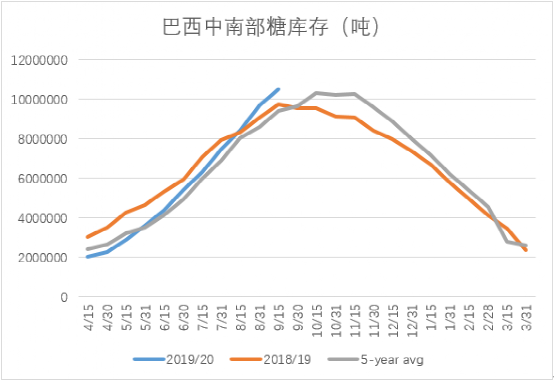

在减产背景下,持续低迷的出口导致巴西国内糖库存达到1049.9万吨,为至少最近7个榨季同期的最高水平,亦是上个榨季巴西中南部大幅减产之后双周糖库存数据首次超过1000万吨的水平。

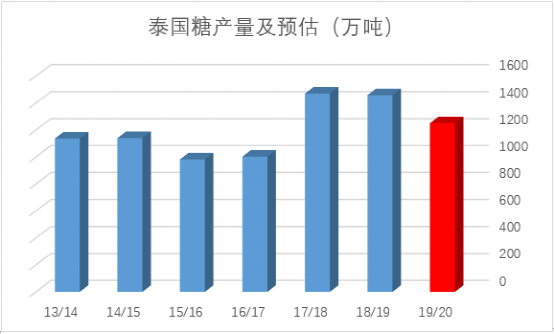

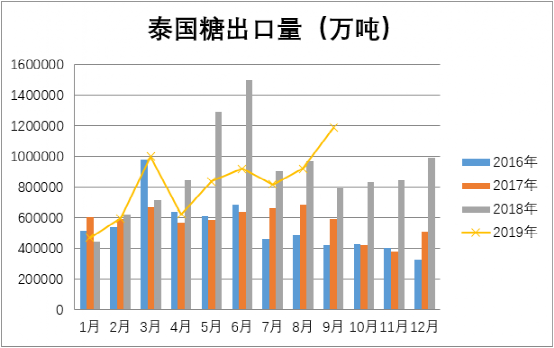

泰国:出口重新爆发 期初库存创新高

泰国糖厂通常在11月底至12月初开榨,18/19榨季11月20日开榨,与往年相比较早。关注本榨季的开榨时间。预计19/20榨季开榨糖厂57家,与上榨季持平,预计甘蔗压榨量1.19亿吨,低于上榨季的1.31亿吨,主要因干旱影响种植面积。预计糖产量在1200-1300万吨之间,产量下滑主要因甘蔗价格下跌触发蔗农改种其他作物。

在持续了几个月的低迷之后,9月份泰国糖出口重新爆发,共计出口糖约119.01万吨,同比大增49.72%。其中出口原糖64.38万吨,同比增加30.44%;出口低质量白糖约6.66万吨,同比增加42%;出口精制糖47.97万吨,同比大增88.51%,精制糖主要出口至菲律宾(14.3万吨)、苏丹(9.92万吨)、柬埔寨(3.19万吨)和中国(3.08万吨)。2018/19榨季泰国共计出口糖1005.84万吨,同比增加6.95%,为史上最高榨季出口水平。

在9月大量出口的提振下,泰国糖库存下降略有加速之势,但连续两个榨季的高产仍然导致19/20榨季期初库存创新高。截至9月底库存量约为731.8万吨,同比增加21.7%。因泰铢汇率上涨及全球糖价低迷,泰国预计19/20榨季将在糖出口及生产中共计亏损100亿泰铢。

综述:

虽然19/20全球供需面两年来首次出现缺口,机构预估量约在200-400万吨之间,但是库存水平高企,全球贸易体量小,导致高库存继续成为拖累,短期来看,若巴西提前收榨,印度和泰国开榨较晚,可在一定程度上缓解供应压力,但从长期来看,几个主产国本榨季的减产幅度仍不足以触发国际糖市全面转牛。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997