【八月十五到,南热北凉】

本周,全国上下都弥漫着团圆甜蜜的“味道”,因为我国老百姓们都在吃着月饼,庆祝俗称“八月十五”的中秋节。正如我们人人熟知的李白诗句“床前明月光,疑是地上霜。举头望明月,低头思故乡”所说的,在这天家人们会在明月下团圆聚餐、在凉风下赏月赏花赏秋香,而远在异乡的游子也会望着圆月寄托思念之情。

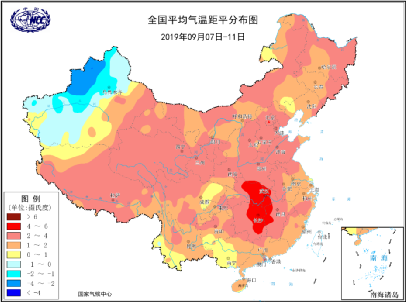

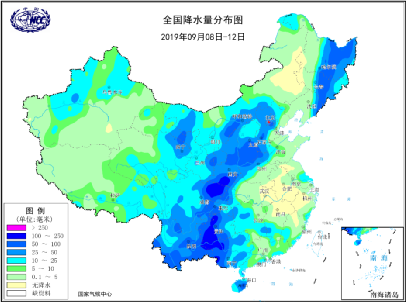

本周我国华北一带出现了明显的降雨,在雨水和冷空气的共同作用下,北方的秋老虎彻底被击退,多地开启大跨步入秋进程,绵绵的秋雨带着浓浓秋意扑面而来。南方降雨的核心则仍集中在四川盆地,在降雨较少的长江中下游及华南北部一带,高温“顽固不化”,一直热到了中秋。

在本周全国度过中秋节后,市场现货需求量或将进一步减少,目前现货供应偏紧的情况或将有所缓解。而全国大部较好天气,将有利于我国2019/20榨季的顺利开榨。

9.7-9.11 全国平均气温距平分布图

9.8-9.12 全国降水量分布图

【供应偏紧,大幅波动】

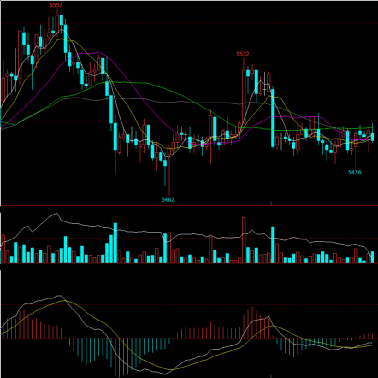

本周郑糖期货主力合约SR2001由于盘面仍受上周我国各产区陆续公布8月产销数据同比大好,工业库存同比大减,产区集团库存偏低,销区中间商现货供应偏紧影响,开盘5495元/吨后,盘面价格拉高上涨至最高5557;周二,受我国2019/20榨季即将开榨影响,盘面部分资金空头入场做空,盘面价格随即小幅下跌,收回周一的涨幅,并跌至最低5461;周三,由于我国市场目前现货供应偏紧的情况仍未有太大改变,因此,盘面价格再次上冲至5500一线之上;周四,由于新榨季开榨已拉开帷幕,市场仍难把握现货需求量以及供应量实际情况,因此,盘面价格在5500一线附近大幅强势震荡,最终本周收盘5490.涨幅0.07%。预计下周SR2001合约仍将维持在5450-5550元/吨之间震荡,同时5450一线支撑或将受到考验。

9.9-9.12 郑糖期货SR2001合约15分钟线图

【涨幅收窄,关注开榨】

由于目前我国工业库存同比大减,产区集团库存偏低,导致部分集团选择惜售或者限量销售,同时销区中间商现货供应偏紧,因此,本周周一一开始我国产区集团和销区中间商的现货报价就同比上周五小幅上调10-60元/吨。随着新疆等产区个别糖厂公布了本周将要率先开榨的消息,这也正式拉开了我国新榨季的帷幕,受此影响,在目前市场现货需求量逐渐减少的前提下,市场担心新糖即将供应市场,因此,周二至周四我国现货报价上调幅度逐渐收窄,不过,大部分现货报价仍以持稳挺价为主。

本周我国产区集团最终现货报价同比上周平均上调了40元/吨,销区中间商报价同比上周上调了20-100元/吨。

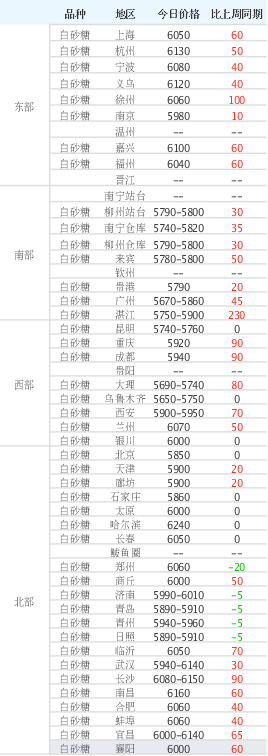

主产区集团现货报价情况

(数据来源:沐甜科技

本周,我国产区集团现货报价整体同比上周上调的幅度要小于前两周,这主要是因为各产区的糖厂已陆续计划为新榨季开机,其中新疆和内蒙古已有部分糖厂计划在这周和下周开机,新糖即将供应市场的压力迫使产区集团收窄报价上调幅度。不过,由于各产区工业库存同比大减,集团库存偏低的情况,也让产区集团现货报价向5800元/吨迫近,特别是广西和云南等主产区本周现货报价同比上周仍平均上调了40元/吨。

全国销区现货报价情况

(数据来源:沐甜科技)

本周由于我国销区现货供应十分紧缺,加上产区集团库存偏低惜售或限量销售影响,周一销区中间商现货报价仍能同比上周五上调15-60元/吨,不过,同样受我国新榨季帷幕拉开影响,周二至周四各销区中间商纷纷停止上调报价,以持稳挺价态度观望新榨季的揭幕。预计下周销区中间商报价将与本周周四最终报价基本持平。

【新榨季帷幕拉开,报价持稳】

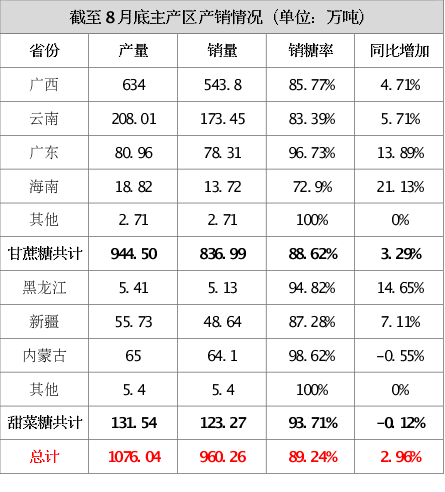

根据中糖协公布的数据显示,2018/19榨季截至8月底,我国累计销售食糖960.26万吨,同比增加7.95%,累计销糖率89.24%,同比增加2.96个百分点。2018/19榨季截至8月底我国具体食糖产销情况如下:

据新疆糖协了解的信息,中粮屯河奇台糖业已于2019年9月10日开机生产,正式拉开2019/20榨季生产序幕;与前期计划相比第一家开机糖厂提前5天,与2018/19榨季首家开机糖厂相比提前15天。据开机计划表来看,9月20日还将有三家糖厂计划开机生产。目前新疆乌鲁木齐陈糖价格维持在5600-5700元/吨左右。同时有消息显示,广西产区个别糖厂将于11月3日开榨。内蒙古糖厂最早将于9月20日开榨。

虽然我国2019/20榨季已经正式开始,这也寓意着新糖将会逐渐增加向市场补充,而在进口糖、加工糖等糖源持续补充市场的前提下,以及中秋节和国庆节后现货需求量将逐渐变少等影响,对我国现货价格将形成巨大的压力。不过,由于近期市场现货需求量下降幅度将不会很大,而且库存偏低,市场现货供应偏紧不变的情况下,预计下周我国现货报价仍以持稳挺价为主,但产区集团和销区中间商或将开始适当回调报价。

【下周关注】

1、2019/20榨季开机糖厂生产情况。

2、产区集团清库情况,以及加工糖供应情况。

3、我国8月份食糖进口预期情况。

4、放储预期情况。

5、SR2001合约5450一线支撑预计5500一线多空争夺情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997