巴西:生产进入榨季最高峰

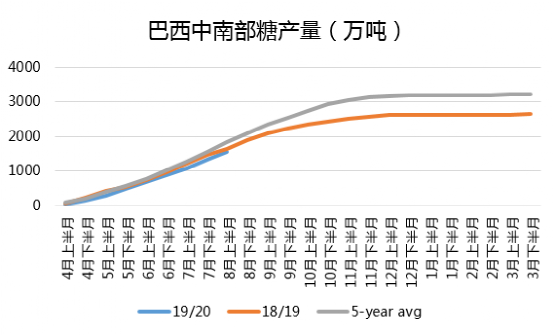

本榨季巴西中南部甘蔗产量受到单产同比增加2.9%至83.22吨/公顷的提振,截至8月16日甘蔗压榨量同比小增0.03%,至3.5031亿吨;但极低的甘蔗制糖比例以及同比降低的甘蔗含糖量(ATR)导致糖产量同比减少6.3%,为1545.7万吨。不过,8月下旬巴西降雨偏少,预计糖厂将继续追赶产糖进度,双周糖产量或达到榨季最高峰,关注UNICA即将公布的8月下半月生产报告。

然而,受到原糖价格重点不断下移的影响,巴西乙醇对原糖价差在压榨高峰期保持与上榨季同期类似的优势,这将抑制整个榨季糖厂的制糖比例及产糖量,预计最终制糖比例将在34.5%-36%之间,市场对中南部产糖量预估区间降至2500-2650万吨。

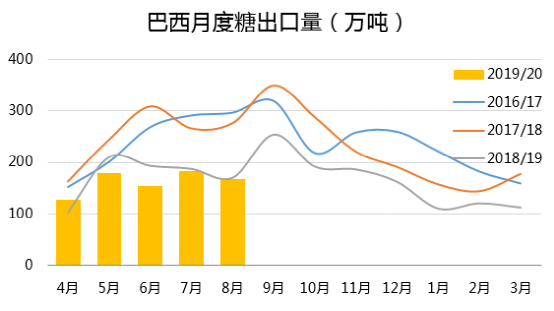

2019年8月巴西糖出口量为167.8502万吨,同比下降2.43%。2019/20榨季截至8月,巴西累计出口糖792万吨,同比减少9%。低价格及低需求导致出口持续放缓。

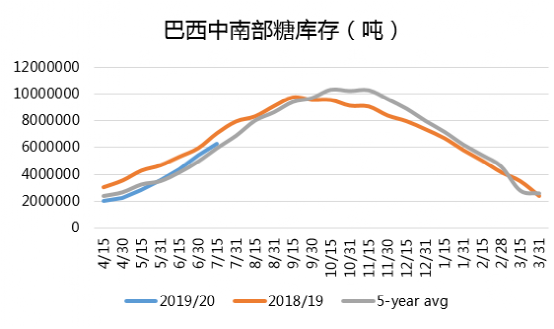

出口无力也导致巴西中南部即使产量维持低点的情况下,库存消化进度缓慢。截至7月15日糖库存同比减少约70万吨,为630万吨,但仍高于595万吨的5年均值。

印度:“虚拟”出口目标继续冲击国际糖价

受到印度主产区先干旱后洪水的影响,市场对印度19/20榨季糖产量预估区间在2650-2850万吨,意味着下榨季印度国内市场将延续供应过剩局面。

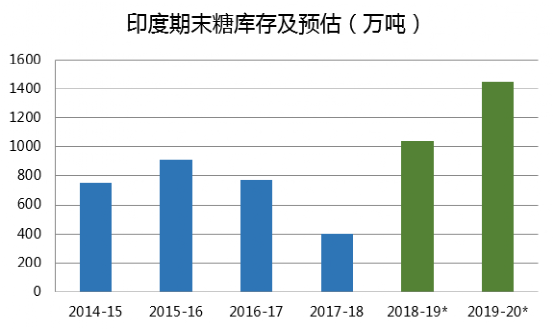

印度8月底宣布对19/20榨季600万吨糖出口进行补贴,补贴数量略低于市场预期,补贴价格与18/19榨季基本相同,从近期的汇率估算,补贴之后的印度糖出口成本约为13.5美分/磅,中国、印尼和孟加拉国是印度的主要出口目标国。鉴于国际糖价长期承压,下榨季印度最终出口量或仅达到450-500万吨。

本榨季500万吨的出口目标眼见已无法完成,预计最终出口量在360-400万吨。意味着本榨季印度的期末库存将达到约1450万吨的历史新高。

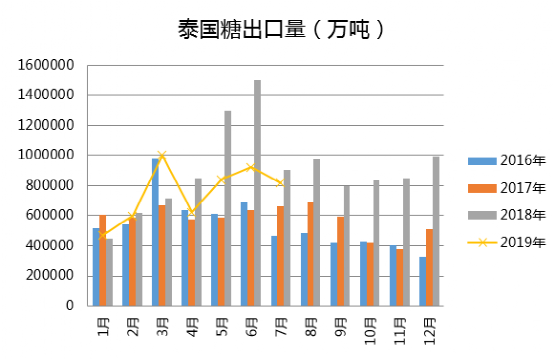

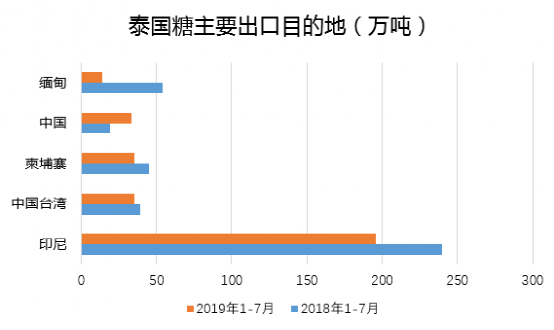

泰国:走私消退需求现疲态

受到连续两年干旱影响,泰国19/20榨季糖产量预计同比下降100-200万吨,至1250-1350万吨。

2018/19榨季18年10月-19年7月泰国累计出口糖794.73万吨,同比增加约4.04%。然而,近几个月,泰国高库存的消化出现肉眼可见的困难,先是现货贴水不断增加,后是期货盘面上出现巨量泰国糖交割,究其原因,印尼、缅甸、中国台湾的进口减少,体现走私控制之后全球需求疲弱的态势。预计本榨季泰国最终出口量将与上榨季相差不大,国内库存压力会持续到下榨季。截至7月底泰国糖库存已达到1000万吨之上的历史同期最高水平。

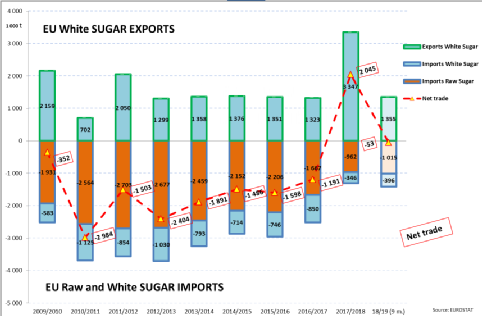

欧盟

近日,欧盟委员会农作物监测机构MARS将今年欧盟的甜菜单产预估从上个月的73.9吨/公顷下调至71.5吨/公顷,较五年平均水平下降4.9%,虽然仍较去年受干旱影响的甜菜单产高出3.3%。欧委会最新预计欧盟2019/20榨季甜菜种植面积预计为154.1万公顷,同比下降5.1%。

由于2018/19榨季欧盟糖产量同比下降17.33%,至1762.2833万吨。欧盟食糖出口进一步放缓,进口逐渐增多,18/19榨季截至8月27日欧盟净进口18.8万吨,而17/18榨季净出口204.5万吨。

截至6月底欧盟糖库存同比下降15.3%,至614.8万吨。

综述:未来缺口battel高库存 多头何时反击

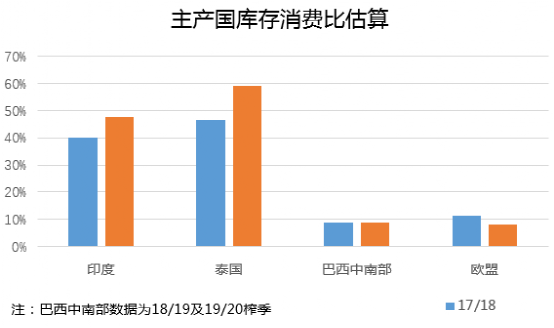

短期来看,北半球主产国未开榨、巴西中南部生产进入高峰期,导致下榨季减产的利多无法被激发,投机净空仓已经达到阶段性高点。中长期看,虽然19/20榨季全球将在连续两年过剩之后迎来缺口(预估400-500万吨),但印度和泰国将带着高企的库存进入19/20榨季,全球库销比将仍然高于50%,出口市场上竞争仍然激烈,价格更是受到印度补贴的打压,将是外盘迎来上涨的一大阻力。此外,消费增速预计降至十年新低、全球贸易战导致的宏观面不确定性亦可能利空价格。

关注纽约10月合约的交割压力,交割之后,关注巴西中南部10月份进入收榨期、印度和泰国19/20榨季的开榨进度延后的可能性能否刺激多头反击。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997