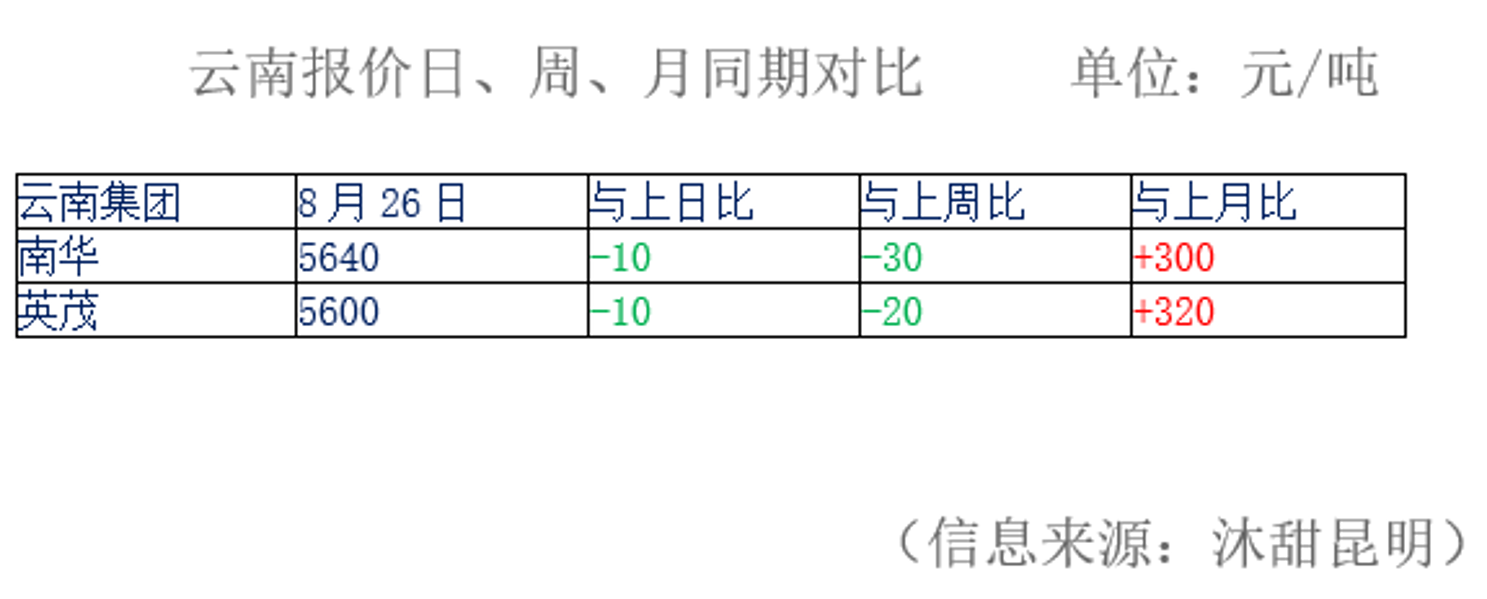

8月20日起,云南食糖现货价格开始呈现小幅下跌,直至今日周跌幅为20-30元。8月26日云南食糖现货价格继续小幅下调,南华当日回落10元至5640元/吨;英茂当日回落10元至5600元/吨。8月云南食糖销量在现货价格先扬后抑的背景下会如何呢?

首先我们看下8月26日云南糖业集团及贸易商的情况:

1、制糖集团

南华糖业今日糖价下调10元后,销售量大幅萎缩至200 吨左右;英茂糖业今日也下调了10元,销量在200吨左右;孟连下调30元,销量不多;农垦集团今天维持上周五的报价,仅有大理和祥云的报价,成交清淡。

2、贸易商

云南东方、立成冠、滇驰贸易、滇资生物有限公司上午纷纷下调报价,反应成交比较清淡,与上月同期相比销量呈现减少,减少幅度在40%左右。

结合上述内容得知,糖价的下行除了削弱了商家对后市看涨的积极性,还削减了食糖的销量。那么8月份云南的食糖销量会如何呢?

从小编跟进云南部分集团的销量情况看,截止8月26日云南英茂、南华集团日均销量在1200吨左右,无论是南华还是英茂本月的食糖销量均减少40-50%左右。云南农垦日均销量在300-400吨左右,与上月相比也呈现减少态势。鉴于目前糖源高度集中,且库存有限,销量相对也会少一点,另外,鉴于截止月末还有近一周的销售时间,初步预计云南集团8月份销量在14万吨左右。

从云南贸易商处获悉,7月份食糖销量与上月相比呈现增长态势,平均日销量在400-1000吨。鉴于截止月末还有一周销售时间,初步预计云南贸易商8月份销量在3万吨左右。

另外,从近十个榨季云南八月单月销量情况看,2008/09榨季销售食糖23.31万吨、09/10榨季销售食糖18.14万吨、10/11榨季销售食糖17.87万吨、11/12榨季销售食糖25.78万吨……17/18榨季销售食糖19.77万吨,近10个榨季8月单月平均销量为19万吨,结合沐甜第三方仓库截止8月26日的情况,云南第三方库存同比减少9.61万吨;环比减少10.68万吨,其中昆明库存占总库存的20.68%、大理库存占总库存的42.06%、祥云库存占总库存的36.99%、广通库存占总库存的0.27%,可以看出糖源主要集中在大理和祥云两地,刨除叠加及销售未拉走的糖源,再结合云南集团及贸易商的销售情况,小编初步估计8月份云南单月销量在17万吨左右。

单从现货糖价走势来看,7月糖价大幅上涨,八月糖价开始回调,怎么都没有应了业界的“七死八活”,国内糖价走势跳出了这个规律,云南也不例外,8月糖价呈现先扬后抑的行情,那即将到来的9月云南糖价能应“九回头”的说法吗?

小编认为,近期ICE原糖期货低位小范围震荡,很多分析机构上调了2019/20榨季全球食糖供需缺口预估值,从中长期来看,糖价有向好可能;但从短期来看,印度、泰国大量库存待消化,巴西最新生产数据显示中南部8月上半月产量同比增加24.23%,国际原油在中美贸易摩擦升级的背景下大幅下跌,糖价大范围震荡或将延续。而国内糖市7月进口食糖44万吨,同比增加19万吨,为后期国内食糖销售增添了不小的压力,另外,中秋、国庆备糖高峰已过,前期大量采购的食糖市场也需要消化一段时间,应市场预期的“九月糖价要回头”的可能性较大,鉴于目前打击走私力度仍不减,另外,云南的库存同比呈现减少,一定程度上或将缓解些许9月糖价回调的“度”,当然短期内还需关注8月产销数据对糖价的影响。(个人观点,仅供参考)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997