【三伏结束,“秋老虎”驾到】

本周,我国整整40天的加长版“三伏天”终于熬到了头啦~

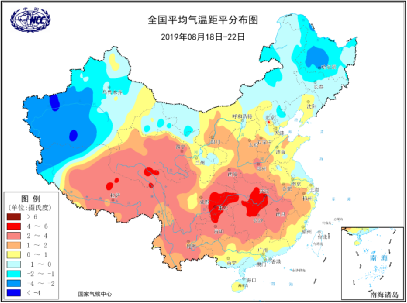

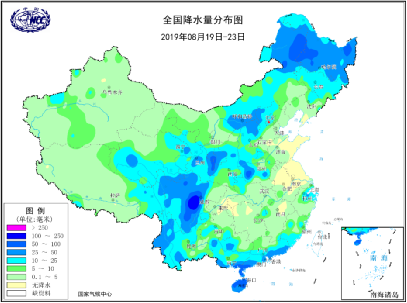

不过,出伏后,昼夜温差开始逐渐增大,“一冷一热”容易引发感冒等多种疾病,同时三伏天过去后并不代表着气温将会开始下降,反而随后到来的“秋老虎”或将推升国内气温,南方的“秋老虎”相对比北方要凶猛一些。本周我国大部地区气温并没有特别高,仅华中部分地区较为炎热,同时全国以晴天天气为主,仅西南和东北部分地区出现少量降雨。

8.18-8.22 全国平均气温距平分布图

8.19-8.23 全国降水量分布图

【震荡后上涨,观望对待】

本周内盘中前期以窄幅震荡趋势为主,其中郑糖期货主力合约SR2001在经历上周五理性回调下跌后,本周开盘5443元/吨,截至周三主要围绕5450一线窄幅震荡。由于盘面资金多头逐渐离场,而空头入场持续做空,盘面价格跌破5450一线支撑,一度最低跌近5400一线支撑,最低5409元/吨。由于外盘受巴西糖产量预计下降影响,拉高上涨,国内各现货贸易商和集团库存偏少,市场销售热情未有明显下降,以及现货供应逐渐吃紧等刺激盘面强势拉高上涨至5500一线,周五盘面则以围绕5500一线窄幅震荡为主。下周盘面价格或将缓慢下跌回5450一线附近。

8.19-8.23 郑糖期货SR2001合约15分钟线图

【持稳挺价,理性回调】

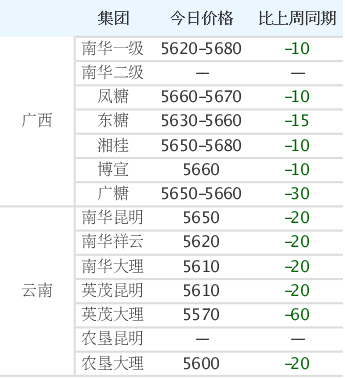

本周,我国现货报价整体以持稳为主,但仍同比上周小幅下调了10-30元/吨,少部分集团和中间商报价下调了40-60元/吨,综合来看,目前我国现货销售的持续火热,也导致各集团和中间商的库存持续减少,在上周有消息表示广糖差不多要进行清库后,本周又有消息称,南华龙州二厂和湘桂也要进行清库,这充分说明早前我国市场食糖供应充裕的情况早已成为过去时。因此,虽然本周现货报价出现小幅下调,但各集团和中间商对于将现货挺价在5600元/吨之上的意愿较强。

周一,大部分现货报价仍同比上周小幅上调了10-50元/吨,仅小部分下调10-40元/吨;由于上周现货报价高速上调有点虚高的性质,周二至周四报价开始回归理性,各集团和中间商在挺价的基础上陆续回调报价。最终,周五虽受期价拉高上涨影响,报价小幅上调,但整体仍低于上周。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周,主产区集团现货报价整体同比上周小幅下调10-20元/吨,仅广西广糖集团同比上周下调报价30元/吨,云南英茂大理同比下调了60元/吨。周一主产区集团现货报价仍同比上周小幅上调,周二便是理性下调报价的开始,下调节奏持续到周四后停止,周四五现货报价基本持平。

全国销区现货报价情况

(数据来源:沐甜科技)

本周,销区中间商现货报价波动幅度要高于主产区集团,周一销区中间商之间变出现较大的报价分歧,部分现货报价同比上周上调了20-80元/吨,甚至同比上调超100元/吨,但部分现货报价下调10-50元/吨。周二至周五大部分销区中间商报价已同比小幅下调,但仍有少部分报价同比上调。本周销区中间商现货报价整体同比上周小幅下调5-40元/吨,少部分下调超80元/吨。

【进口补充,供需或变化】

本周虽然我国现货销售仍十分强劲,市场偶能听到集团和贸易商陆续清库的消息,以及库存大幅减少等,但是随着市场对于中秋节和十一国庆节双节基本备货完成,近两三个月的现货销售黄金时期或已进入尾期。

目前有消息显示,在目前我国现货供应紧俏的情况下,进口糖正陆续进入国内市场。据萨尔瓦多媒体报道,中国驻萨尔瓦多大使表示,鉴于中国企业已在无任何自贸协定及配额的情况下直接购买萨尔瓦多糖,为进一步扩大食糖贸易量,两国企业正在进行相关谈判;与此同时,据海关总署公布的数据显示,中国7月份进口食糖44万吨,同比增加19万吨,环比增加30万吨,2018/19榨季截至7月底我国累计进口糖235万吨,同比增加26万吨。

虽然短期内截至十一国庆节,国内市场供需面可能暂时不会出现较大变化,不过,随着进口糖的逐渐增加,以及加工糖大量生产等糖源不断补充国内市场,我国市场食糖供需面或将发生变化,如上周整体报价同比大幅上调超150元/吨的情况或将很难再出现。预计下周主产区集团和销区中间商现货报价将以持稳为主,调价幅度将不会很大。

【下周关注】

1、我国主产区8月份产销预期情况。

2、我国三季度预期情况。

3、广西集团清库进度,以及主产区集团库存情况。

4、出伏后,主产区天气变化情况。

5、郑糖期货主力SR2001合约5400一线支撑,以及5450、5500一线多空争夺情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997