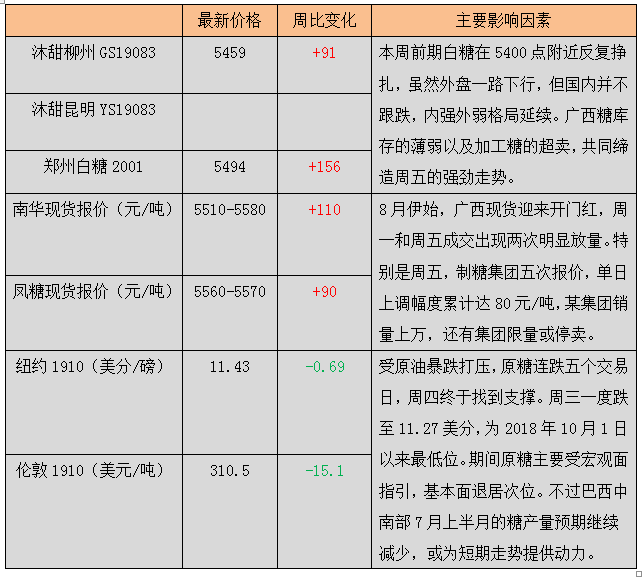

一、本周概况

二、利空要闻

商务部关于修改《农产品进口关税配额管理暂行办法》的决定(征求意见稿)(★★★)

8月7日,商务部发布关于修改《农产品进口关税配额管理暂行办法》的决定(征求意见稿)。其中将第三条修改为:“实施进口关税配额管理的农产品品种为:小麦、玉米、大米、食糖、棉花、羊毛以及毛条。实施关税配额管理农产品相应的税目及适用税率另行公布。”

不过据了解此番只是将三大食用油(豆油、菜籽油、棕榈油)移出进口配额管理名单,关于食糖的条款并未进行修改。

11年来人民币汇率首次破7(★★★★★)

8月5日,在岸、离岸人民币兑美元汇率11年来首次双双破“7”。随着全球贸易不确定性再度升温,全球股市出现剧烈震荡!

当天,沪深两市双双低开,沪指尾盘跌破2822点,创下5个月来最低值。道指大跌逾700点,创下今年内最大跌幅,欧股也低开低走。

中粮糖业拟分多批开展最高额度不超4亿美元的金融衍生品交易业务(★★★★)

中粮糖业公布,为减少因外汇结算、汇率、利率波动等形成的风险,公司及控股子公司拟分多批开展最高额度不超过4亿美元(其他币种按当期汇率折算成美元汇总)的金融衍生品交易业务,利用金融衍生品进行汇率及利率风险管理,以降低和防范汇率及利率波动对公司经营业绩的影响。

巴西糖厂套保进度创近8个榨季最低水平(★★★★)

咨询公司Archer Consulting周三发布的报告显示,19/20榨季巴西糖厂已套保58%的计划出口量,即约1120万吨原糖,较18/19榨季同期减少10个百分点,是自12/13榨季以来的最低水平,因低价格导致糖厂套保减少。

三、利多要闻

18/19榨季截至7月底全国食糖产销进度(★★★★★)

18/19榨季全国共产糖1076.04万吨(上制糖期同期1031.04万吨);截至7月底累计销糖856.59万吨(上制糖期同期760.97万吨);累计销糖率79.61%(上制糖期同期73.81%);工业库存219.45万吨,同比减少50.62万吨。其中7月份单月销糖95.3万吨,同比减少15.02万吨。

主产区库存薄弱(★★★★★)

广西:7月份单月销量57.2万吨,同比减少17.9万吨。工业库存仅余141.8万吨,同比减少30.9万吨。

云南:7 月份单月销售 21.08 万吨,同比减少2.58万吨。工业库存仅余50.2万吨,同比减少15.73万吨。

广东:7月份单月销糖6万吨,同比增加0.44万吨。工业库存仅余6.52万吨,同比减少14.8万吨。

海南:7月份单月销糖0.84万吨,同比增加0.02万吨。工业库存仅余5.72万吨,同比减少3.55万吨。

内蒙古:7月份单月销糖2.9万吨,同比增加2万吨。工业库存尚余3万吨,同比增加2.1万吨。

新疆:7月份单月销糖5.32万吨,同比增加1.66万吨。工业库存尚余10.55万吨,同比增加2.32万吨。

上半年我国食糖进出口分项明细(★★★★)

上半年我国进口糖106.94万吨,其中原糖91.03万吨,白糖15.3万吨,精制糖0.37万吨,绵白糖0.24万吨。

从进口来源国来看,从巴西进口41.61万吨,古巴39.59万吨,泰国14.87万吨,但仍未看到巴基斯坦糖的身影。

从进口加工厂来看,凌云海+山东星光17.85万吨,广东金岭+东莞东糖17.75万吨,中粮辽宁17.49万吨,中粮曹妃甸10.06万吨,广西和内蒙糖厂各11.57万吨和6.91万吨。

从贸易方式来看,一般贸易67.48万吨,保税仓库15.52万吨,转口货物12.36万吨。

中糖协销区调研会暨白糖高峰论坛在厦门召开(★★★★)

8月3日,“2019年中糖协销区调研暨白糖高峰论坛”在厦门召开,会上部分参会人士对2019年销区情况进行了汇报与讨论。多个企业表示,本次榨季食糖消费较好,库存消化情况良好。

ISO: 19/20榨季全球糖市预计供应短缺350万吨(★★★★★)

本周一国际糖业组织ISO执行理事在第36届国际糖业研讨会上表示,预计19/20榨季全球食糖供应缺口将为350万吨,到20/21榨季则将增至近600万吨。同时预计18/19榨季全球食糖供应过剩210万吨,17/18榨季供应过剩970万吨。

由于全球糖价仍受高库存限制,在糖价摆脱低迷之前,市场需要消化这部分库存。不过,因为主产国糖产量预计将下降,这将有利于全球糖库存的消化。其并称,目前全球糖价已经触底,有迹象表明正在复苏。2018年9月,原糖期货价格曾跌至近10美分/磅,远低于平均食糖生产成本。为了应对糖价下跌,许多产糖国政府增加了补贴,进而导致产量过剩。

Green Pool:19/20榨季全球食糖供应缺口预估上调至367万吨(★★★★)

分析机构Green Pool将19/20榨季全球食糖供应缺口预估从之前的162万吨上调至367万吨。同时17/18榨季和18/19榨季全球食糖供应过剩量预计分别为1887万吨和375万吨。

Green Pool表示,19/20榨季巴西中南部糖产量预计从之前的2680万吨下调至2580万吨;印度糖产量预计从之前的2950万吨下调至2830万吨。此外,泰国、欧盟、澳大利亚和墨西哥等主产国的干旱情况也可能对全球产量造成影响。

福四通:19/20榨季全球食糖供应缺口预估上调至590万吨(★★★★)

经纪公司福四通INTL FCStone周二发布的19/20榨季全球食糖供需平衡的第二次预估显示,19/20榨季全球食糖供应缺口预估从570万吨上调至590万吨,18/19榨季供应缺口预估从30万吨上调至60万吨,而17/18榨季则供应过剩740万吨。

分析师报告显示,19/20榨季全球食糖供应量预计为1.803亿吨,同比上榨季的1.845亿吨下降2.3%,而需求量预计为1.862亿吨,同比18/19榨季的1.851亿吨增长0.6%。

巴西中南部:预计7月下半月糖产量同比下降8%(★★★★★)

普氏能源咨询公司S&P Global Platts周四对分析师进行的调查显示,7月下半月巴西中南部糖产量预计为240.4万吨,同比下降8%;19/20榨季截至8月1日累计糖产量预计将达到1326.1万吨,同比减少153.2万吨;同时甘蔗制糖比例预计为37.11%,低于上年同期的38.35%。

印度:18/19榨季很可能无法实现500万吨糖出口目标(★★★★)

由于本榨季截至目前印度仅出口糖340万吨,而离18/19榨季结束仅剩不到两个月时间,印度很可能无法实现出口500万吨糖的目标。

预计18/19榨季剩下时间印度还可再出口10万吨糖,使得出口量达到总目标的70%。由于生产成本较高而全球糖价低迷,即使印度政府提供出口补贴,印度糖出口仍有限。不过,由于19/20榨季全球食糖供应可能出现短缺,印度计划出口700万吨糖。

四、近期关注

1、7月进口预估

三季度配额外进口糖预计将集中报关,7月份进口量或在40-50万吨之间,高于去年同期的25万吨,可能创造年内高点。

2、重磅会议召开

9月4~6日,“中国糖业协会五届五次理事扩大会暨全国糖业2018/19年制糖期绩效同业对标会”将在上海召开,会议内容主要是贯彻落实国务院关于2018/19年制糖期食糖宏观调控政策精神;听取中国糖业协会工作报告;各省区糖协通报2018/19年制糖期生产运行情况;分析研究行业发展形势和问题,部署协会下阶段工作。

其中各省区糖协通报18/19榨季生产运行情况尤为引人关注,19/20榨季最新的估产情况届时或将一并公布。

3、加工糖供应量

在开机正常的情况下,辽宁、河北、山东、福建以及广东的8家加工厂日产糖量大概在1.3万吨左右,不过河北的加工厂周二开始就没有报价,引发了再度停产检修的猜测,加工糖供应量进一步下降。

另外,在广州销区调研上,广东某加工厂表示,从6月底开机到现在只产了2万吨糖,但销量已经达到10万吨,超卖五倍以上。

4、广西甘蔗生长情况

7月份广西各地平均气温24.1~29.8℃,各地降雨量113.8~811.1毫米,与常年同期相比,除桂南局部偏少3~4成外,其余大部正常到偏多2成~2.2倍;同期各地日照时数为128.5~255.1小时,除环江、南丹偏多3~4成外,其余大部偏少1~5成。

七月底八月初的台风对广西影响不大,较少甘蔗出现倒伏,台风带来的雨水反而有利于甘蔗生长;但不利的是最近连续几个月广西的光照都不足,甘蔗的光合作用受到抑制,进而影响分蘖和伸长。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997