5月底2019年进口许可发放,利空落地郑糖期货远近合约跌停回应,2019年市场最关注的进口政策明朗之后未来7—9月份国内市场价格走势方向将围绕产区现货、进口糖供应量、走私量、市场消费增减变化趋势、储备糖等因素来决定,以上基本面变化方向会影响到18/19榨季末期翘尾行情的高度。笔者根据5月国内市场相关数据情况分析未来影响国内基本面关键因素的可能性变化,作为中期国内市场价格走势的方向参考。个人观点,不构成投资建议。

一、国内市场基本面分析

1、三季度国内市场现货库存如何判断,产区现货价格面临考验

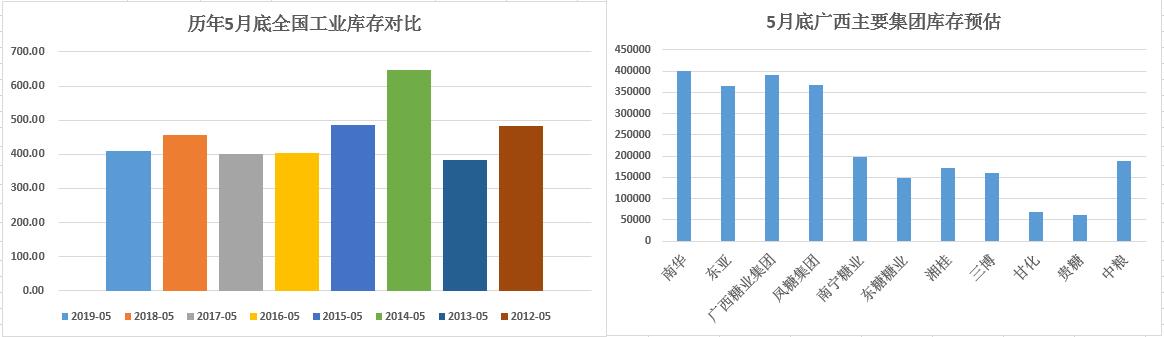

图一:5月底全国工业库存和广西主要集团库存预估

得益于1-5月份进口和走私糖额外供应的削减,5月底全国工业库存同比下降46万吨。分省库存结构看,后期工业库存重心在于广西和云南为主,尤其是广西工业库存。从笔者预估广西5月底集团库存情况,南华集团库存最大,其次是东亚、广糖、凤糖等。从集团资金结构层面看南华集团5月底累计甘蔗款兑付率最低,资金压力最大。由于南华现货报价是广西现货价格变化的风向标,所以,中短期南华集团现货消化是关键。后期可以从以下几个方面推测下半年集团现货压力的轻重。

第一,基差强弱,假设集团现货价格跌幅一直小于期货盘面,基差处于偏强状态,并能持续维持一段时间,说明集团的现货销售和资金压力并不大,后期现货下跌幅度有限。在基差偏强的期现市场格局下现货价格会对期货价格形成反支撑导致期货市场价格上涨,那么随着期货市场价格的上涨销区贸易商采购心态也会发生变化从而积极补库,销区采购的传导有利于集团库存压力减轻。

第二,产销区价差衡量,如果,产销区现货价差长期处于倒挂状态那么意味着销区的现货销售会受到压制,产区的现货难以持续健康消化。在产销区价差倒挂没有缓解之前,库存未能合理消化,产区现货价格不会出现持续上涨,库存消化受阻。

第三,现货价格表现,6月底广西集团50万吨临储糖到期部分集团质押糖也会陆续到期,集团现货会面临一定的流动库存小高峰。假如,此时集团现货一直稳价为主,那么说明集团库存压力小、资金良好,反之,集团库存压力逐渐显现。

图二:广西主要集团甘蔗兑付率和产区现货价格走势预计

所以,7-9月国内市场现货价格方向在于以上假设的三种情况如何变化,尽管进口糖供应和食糖外交政策在下半年多变,但是2018年进口总量是固定的需要关注的是进口成本的差距。在5月底市场消化一波进口政策利空之后,后期笔者判断现货价格震荡趋势为主。由于集团库存和资金结构良莠不齐,笔者,预计三季度产区现货价格难以突破5400元/吨—5500元/吨,5000元/吨会是强支撑,主流价格区间预计在5100元/吨—5300元/吨波动为主。

2、政治外交下的食糖贸易,进口成本和供应节奏是核心

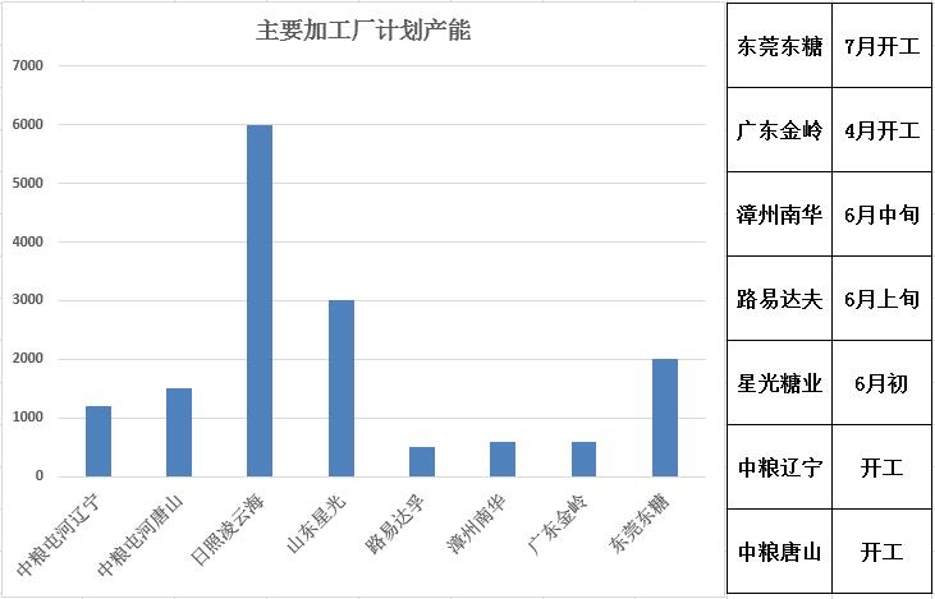

图三:主要加工厂产能、开工时间对比

2018年5月底135万吨配额外进口许可陆续全部发放,加工厂也在6月左右试机开工。国内加工厂计划产能日照最大但目前开工时间不确定,所以,后期加工糖供应会集中来自中粮、金岭、星光为主,漳州南华该厂加工的基本都是精制糖和碳法糖等高级糖源价格偏高和国产糖没什么竞争力。根据最新加工厂计划开工时间表和设计产能、6—8月份船期预计6—8月份国内市场至少累计供应80 — 100万吨加工糖。

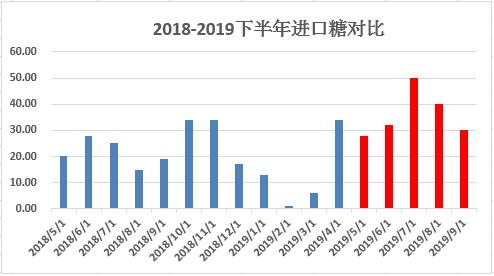

图五:下半年进口糖供应量预估(红色表示预估)

按照未来外盘价格上涨趋势,进口成本的差异导致配额外进口量预计会集中在三季度进口为主。尽管2018年配额内外进口总量严格控制但是一带一路政策的实施食糖成为贸易往来的重要对象,进口成本端变化显得尤为重要。从进口巴基斯坦白糖和中印、中俄友好贸易磋商事件均看出未来进口政策宽松的趋势,笔者简单测算不同关税下的进口成本,作为衡量三季度国内市场价格上下波动的参考。

表一:不一样关税进口成本预估

后期进口风险点在于,不同进口糖源关税差异导致进口成本的变化是否给国产糖价格造成压制。进口白糖的问题是否存在交盘风险,关注销区现货价格和盘面价差、仓单变化。

3、替代显温和,消费增长空间可期

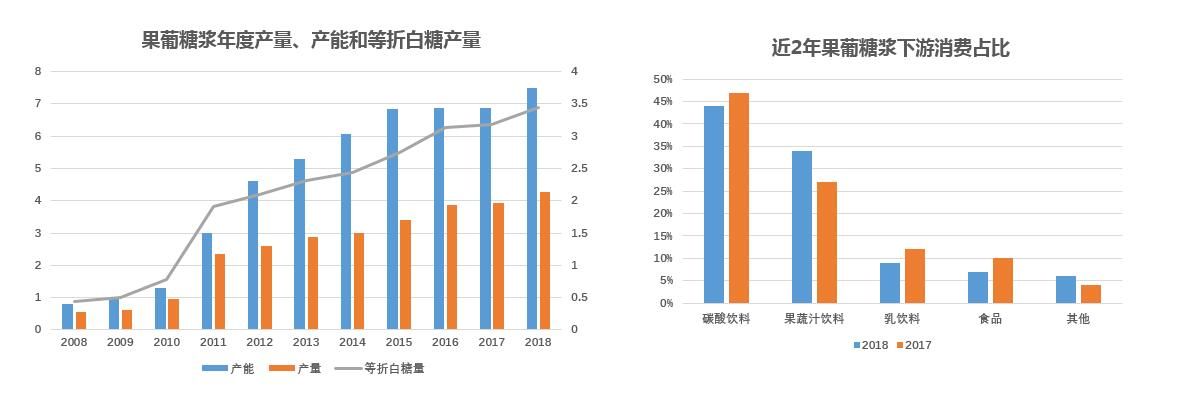

图六:果糖产能和下游消费占比情况

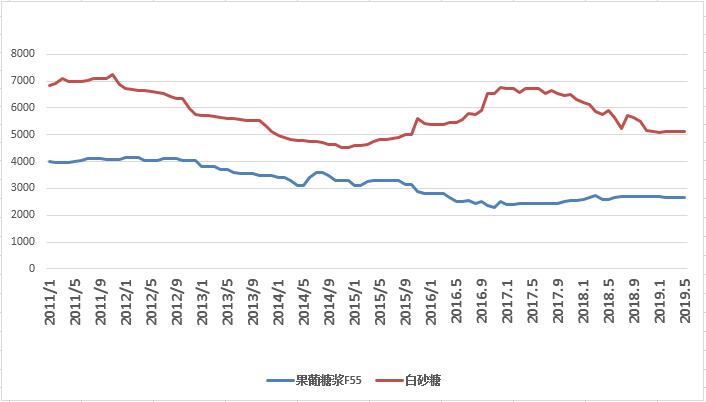

图七:F55和白糖价差

2018年国内果葡糖浆乳饮料消费量占到9%左右。由于近两年果葡糖浆在碳酸饮料中的添加比例已经达到高位,并且碳酸饮料消费市场的低迷,导致果糖在碳酸饮料的消费减少对于白糖市场消费侵占变的温和。2019年上半年,白砂糖—果糖F55价差维持在2000多元/吨左右,替代利润不算可观。历史上引发替代高峰期的价差达到3000元/吨左右,按照目前果葡糖浆F55 的开工率在90%左右预估并且今年没有新建扩张的产能投产说明2019年上半年替代对白糖消费影响相对中性。

2019年下半年白糖消费增减如何侧重关注以下几点:1、含糖食品消费量年度同比增加变化 2、国产糖的结转库存量 3、加工厂的库存结构 4、走私利润和走私量增减 5、下游贸易商库存量和价格未来预期等因素综合衡量消费量,18/19榨季目前消费形势同比略好于去年。

4、政策高压,走私糖影响暂时有所弱化

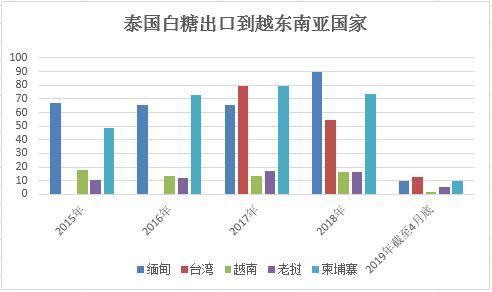

图八:泰国出口情况

随着上半年国内加大对走私糖的打击力度,主要非渠道路线出口到东南亚国家的数量同比出现减少。据悉,6月份泰国出口到台湾地区进口船被洗船,显示非渠道进口路线管控严格。三季度走私是否会维持低量,利润始终是核心。

可以关注原白糖价差、内外价差衡量走私利润情况。其次,政策的变化。路边社消息,6月12日,中缅双方就进行蔗糖进出口贸易在昆明签署合作谅解备忘录,缅甸Ngewbalal公司和中国Shwelihtun(音译)公司,两家公司在中缅两国政府的推动和支持下达成合作,此次合作中方同意向缅方购买12万吨缅甸产蔗糖。据悉缅甸国内产销不足,基本还靠进口维持国内消费。假如消息属实未来中缅达成的合作预计会使得走私趋于合法化 并转为实际进口量供应,导致非渠道进口量下降。总体从上半年追踪的非渠道进口数据看同比大幅减少,预计2018年非渠道进口有望在80万吨—100万吨左右。

5、不确定的仓单压力,关注销区基差变化

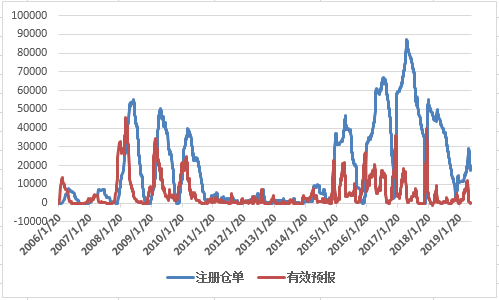

图九:仓单、有效预报增减变化

五月底新疆、内蒙产销率同比增加,国产糖库存同比降低,糖源基本通过现货市场渠道销售,盘面仓单、有效预报同比减少。最新仓单结构看甜菜糖、广西、云南糖、加工糖占比盘面仓单比例不大,目前对于甜菜仓单压盘的担忧可以抛开。

后期仓单变量在于进口白糖是否存在交割问题,据了解,前期进口的巴基斯坦糖按照盘面SR1909合约点价始终销售偏慢。据传,目前已经有部分巴基斯坦糖入交割库。关注三季度仓单变化如果存在进口白糖交割情况,SR909 合约面临压力从而导致SR9-1价差走弱可布局反套。

6、国储糖出库市场化运作,抛开常规思路

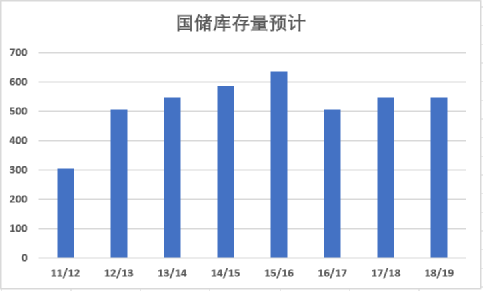

图十:国储库存预计

未来国储糖投放会逐渐市场化和去库存思路为主,抛开过去国储糖稳定价格平衡供应的角色定位,轮储和适当的抛储会是发展趋势。按照6—7月份国内市场供需结构分析,国产糖库存相对合理,进口糖压力集中在7月中下旬体现,当前现货市场价格相对处于合适的水平,走私减少,伴随逐渐进入季节消费期。笔者认为,三季度会有国储糖出库或者轮储发生。

二、未来国际市场多空影响因素

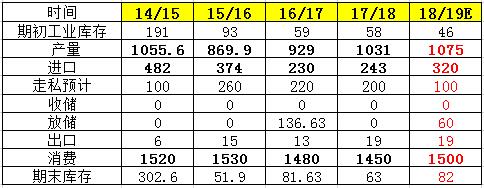

三、18/19榨季平衡表和结转库存预计

表二:榨季平衡表预计

(红色表示预计)

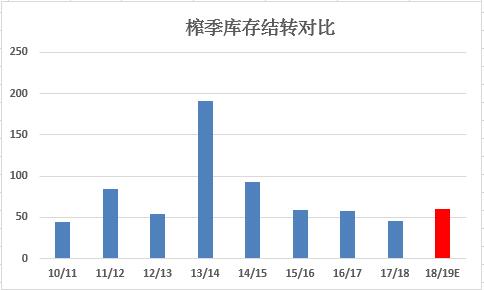

图十一:榨季工业库存结转量对比

四、三季度国内市场看法

长期来看,对白糖牛市保持乐观态度,三季度国内市场在SR1909和SR2001合约之间切换,反映的是两个榨季的基本面趋势和价格。首先分析SR1909合约价格走势参考,SR1909合约是三季度受产区现货价格影响最大合约,其次才是进口因素的影响,因为进口糖至少在7月中下才集中供应,压力多反映在下半年。从技术走势形态上前期低点4696会是强底部支撑,击穿新低需要外盘和超预期的国储利空冲击。结合上文,对于三季度产区现货价格5000元/吨强支撑看,再出现二次探底破4700元/吨的可能性不大。

假如,三季度国储出库最后的利空逐渐兑现,20-40万吨左右储备糖放储在三季度出台,本榨季最后的利空完全落地,会更加巩固SR2001合约上涨的基础。由于对外盘长期大概率看好判断,外先强于内。风险在于,未来可能的仓单疑虑和国储超预期量投放,抑制上涨高度。三季度SR1909合约可能在5200元/吨—4750元/吨之间波动。如果,仓单风险解除和国储常量投放三季度SR1909合约可能4900元/吨-5200元/吨区间波动。

SR2001合约,长期看从糖源供应结构和外盘基本面分析,未来比SR1909合约反弹高度大。可后期关注产区实际库存结转量和开榨时间计划,衡量实际糖源供应情况。长期趋势预计外盘先内盘走强和19/20榨季收购价格确定,集团成本锁定,18/19榨季现货价格预计难以跌破5000元/吨判断。按照新老价差判断思路,三季度SR2001合约在4900元/吨左右均有买入价值空间。

1、短期SR1909合约跟随产区现货价格方向波动,4900-5000下放尝试短线布局多单反弹,上方压力5120元/吨—5180元/吨参考,震荡操作思路为主。

2、中期关注国储、进口糖供应节奏,判断SR2001多单入场节点。

3、长期布局远期合约多单为主,SR2005合约4600元/吨-4700元/吨左右均有买入价值空间。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997