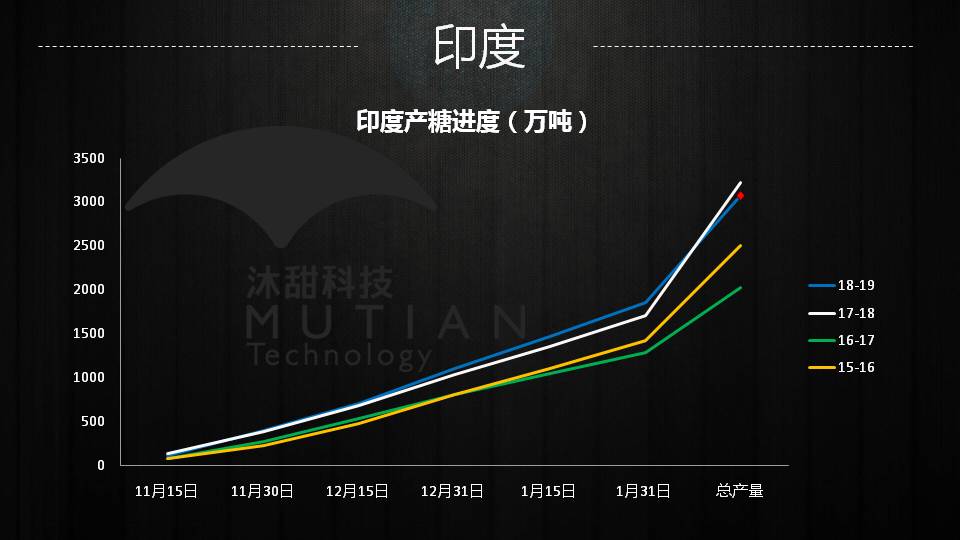

18/19榨季截至2019年2月15日,印度正在压榨糖厂同比增加13家,至507家;糖产量同比增加8%,至2193万吨。

按照ISMA的总产量预估,目前压榨进度已超过70%,而去年同期仅为约62%,那么糖厂的收榨进度将决定最终产量是否会超出预期。印度本地消息预计糖厂大规模收榨时间将集中在3月份,最晚将于4月份收榨。

印度农业部2月底将本榨季该国甘蔗产量预估下调约300万吨,至3.8亿吨,但仍然同比增加约2760万吨。

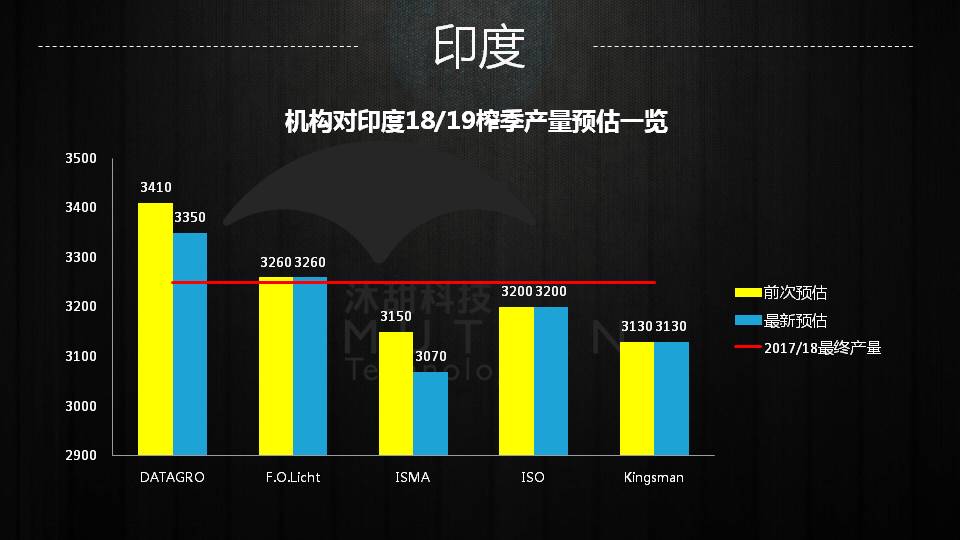

而印度糖业协会ISMA在1月份将产量预估下调至3070万吨,因预计甘蔗单产将因部分蔗区发生病虫害和蔗地水涝而下滑。

从机构对印度糖产量预估情况看,印度官方ISMA的预估几乎处于市场最低水平,从目前印度生产进度来看,若3月份产量没有大幅下滑,最终产量将很容易超出ISMA的预估,因此需要密切关注糖厂的收榨动态。据不完全统计,率先开榨的主产区马邦已有部分糖厂于2月下旬收榨。

据贸易商消息,印度2018/19榨季截至2月底已签署180-200万吨出口合约,仅为榨季计划量的约40%,进展十分缓慢,主要因本榨季以来国际糖价持续低迷,导致大多数时间印度出口敞口关闭,印度行业对于本榨季最终出口量的预期已经下降至250-300万吨的水平。

巴西中南部19/20榨季即将开启,后期印度糖出口面临诸多竞争。据说印度部分糖厂已完成出口配额,要求政府允许增加配额量,以增加出口,印度的食糖出口政策是否将迎来变化再次受到关注。

泰国预计2018/19榨季压榨时间约为140天,预计将压榨甘蔗1.2-1.25亿吨,同比减少880-1380万吨糖厂最迟将于5月初收榨。预计糖产量小幅减少至1350万吨的历史第二高水平。

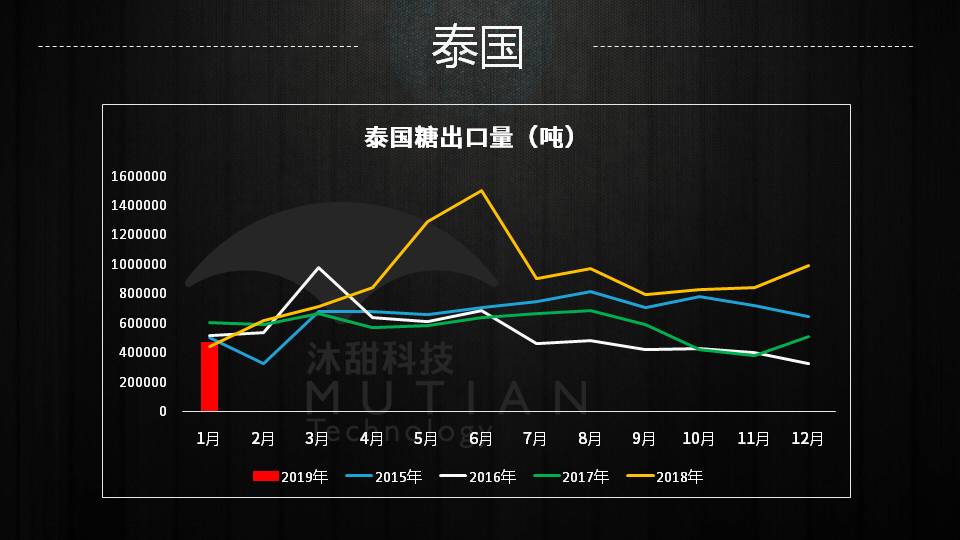

2019年1月泰国共计出口糖约47.2万吨,同比增加约6%。2018/19榨季10-1月泰国累计出口糖314.6万吨,同比增加约79%。

由于产量减幅不大,本榨季以来泰国糖库存仍然处于近几年新高。

18/19榨季截至2月15日巴西中南部累计甘蔗压榨量为5.6359亿吨,同比下降3.56%;糖产量总计2636.1万吨,同比下降26.45%;乙醇产量同比增加19.5748%,达到303.51亿升。目前压榨已接近尾声,2月上半月仅4家糖厂仍在压榨。

由于产量大幅萎缩,18年4至19年2月期间巴西累计出口糖仅1883.6万吨,同比减少27.72%。

去年9月份以来巴西中南部糖库存亦同比偏低。

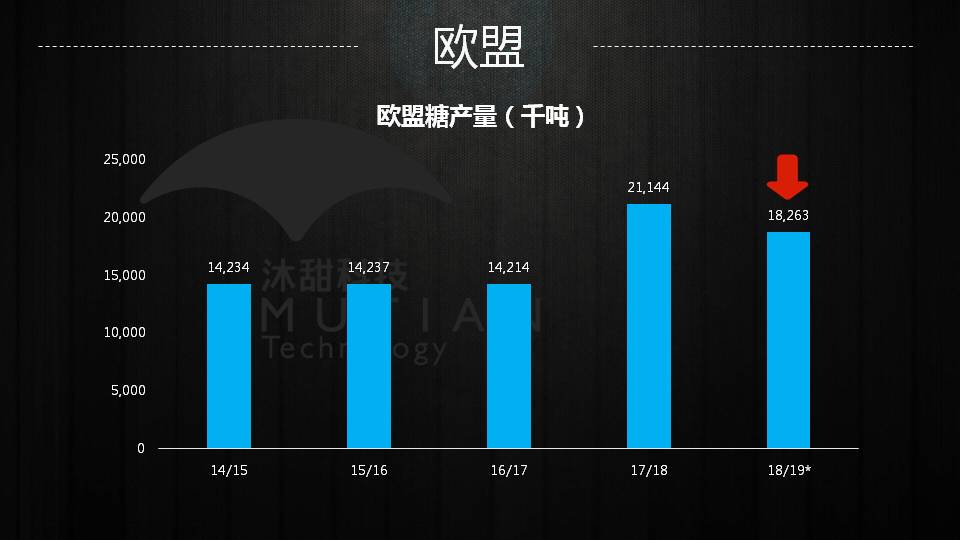

据欧盟委员会最新预估,18/19榨季欧盟糖产量仅为1826万吨,同比减少288万吨。

在减产预期下,欧盟18/19榨季10-1月累计出口糖73.4万吨,同比减少43.1%,库存亦同比减少。

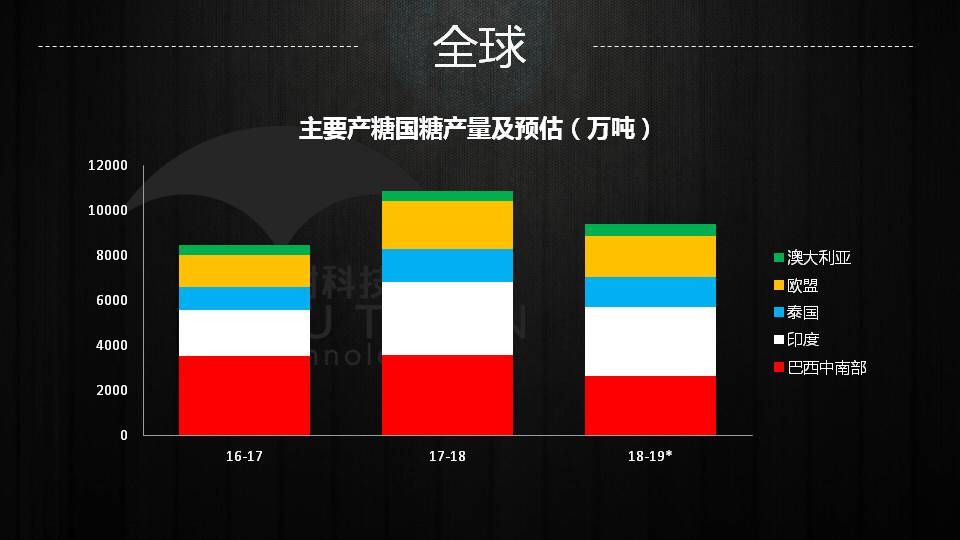

根据各国糖业官方最新预估计算,2018/19榨季全球5大出口国/区域的糖产量合计减少约1500万吨。

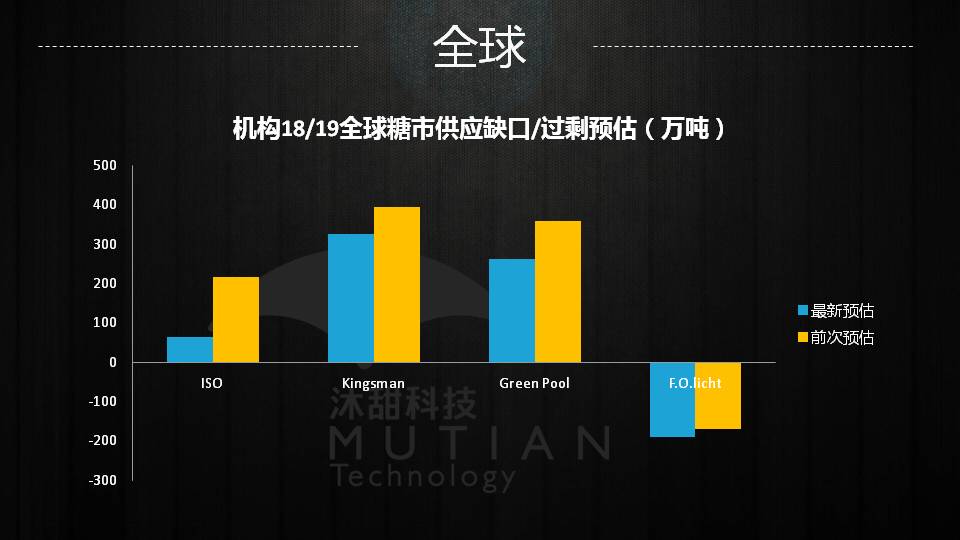

大多数机构预计18/19榨季全球糖市仍将过剩,但由于对巴西、印度和欧盟产量预期下调,近来过剩预估有所调降。

自今年1月7日原糖主力以一根大阳线重新回升至12美分以来,将近两个月的时间内价格维持在1美分的狭小区间内震荡,并三次测试12.3美分附近的支撑。

从基本面来看,几大主产区中巴西中南部和欧盟的减产预期已经兑现,但印度和泰国压榨高峰期供应量同比增加,令减产预期蒙上一层迷雾。1-2月印度糖没有如预期大量涌入市场,那么17/18榨季巨大的结转库存也就仍未解决。巴西中南部即将开启19/20榨季,原油冲高后大概率重回震荡走势,对原糖支撑减弱,前期的降雨不足对产量有多大影响、新榨季开榨是否延后、糖醇比如何都有待考证。因此市场情绪在各种多空情绪夹击下难以走出明朗的行情,若印度和泰国产量证实超出预期,价格面临再次下探12美分风险。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997