巴西

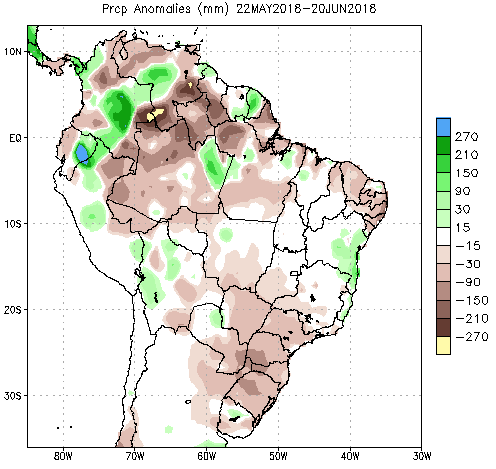

巴西5月的甘蔗压榨受到卡车司机罢工、柴油供应中断的影响,但上榨季的结转库存偏高不影响短期供应。巴西中南部的干旱问题持续引发市场关注,6月份巴西中南部降水量预计仅为正常值的66%,主产区圣保罗降水量更仅为正常水平的21%。大多研究机构认为目前的干旱对巴西产量的影响并不严重,但若持续下去,可能引发产量进一步缩减。

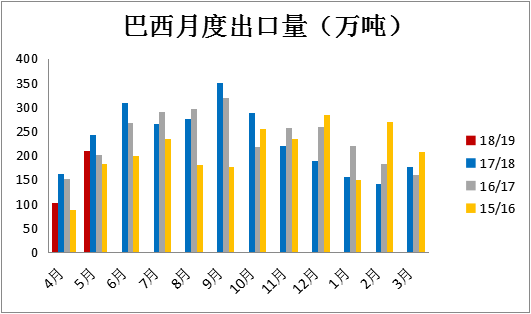

同样受到罢工影响,港口发运量受限,5月巴西共计出口糖209.54万吨,同比减少14.1%,但较4月份出口量翻倍。其中出口原糖181.36万吨,同比减少8.75%,出口精制糖28.18万吨,同比减少约37.65%。

巴西大部分地区最近30日降水量低于正常水平

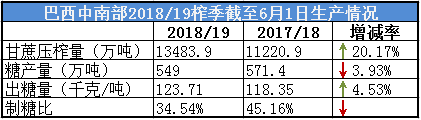

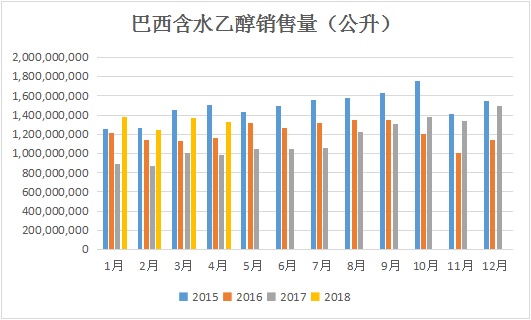

除了干旱问题之外,巴西生物燃料市场政策可能发生的变化或将引发产量变动。自去年7月Petrobras新定价政策实施以来,汽油价格不断上涨,消费者更多地选择含水乙醇作为汽车燃料,巴西糖厂也将更多甘蔗用于生产乙醇。2018/19榨季4月1日-5月31日中南部地区含水乙醇产量同比增长近82%,甘蔗制乙醇比例也从54.84%增加至65.46%。

近日,再巴西总统初选宣讲活动中,几位候选人均表示燃料市场需要向自由化发展,巴西国有石油公司(Petrobras)自去年7月开始的汽油定价政策或遭到调整,将间接影响到本榨季的乙醇与糖产量,值得关注。

印度:

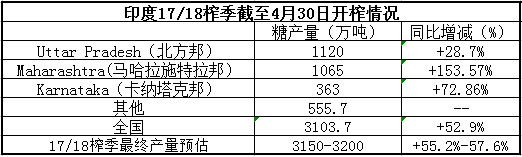

印度17/18榨季最终产量仍没有官方公布,印度行业协会五月份发布了最终的产量预估为3150-3200万吨,较榨季初预估高出约700万吨,全球产量过剩情况进一步恶化。由于预计今年6-9月的季风降雨量充足,市场初期估计18/19榨季印度产量将进一步增加至约3300万吨。

印度政府虽然已宣布建立300万吨缓冲库存,但扣除本国消费需求之外还有剩余约800万吨的过剩量,这些糖如何消化是市场关注的重点。印度白糖由于缺乏买家,出口继续延后,本榨季截至目前的出口量仅为20万吨左右。近日传闻印度正等待中国方面开政策绿灯向中国出口100-150万吨的原糖,但出口预计最早也要等到10月份。

泰国

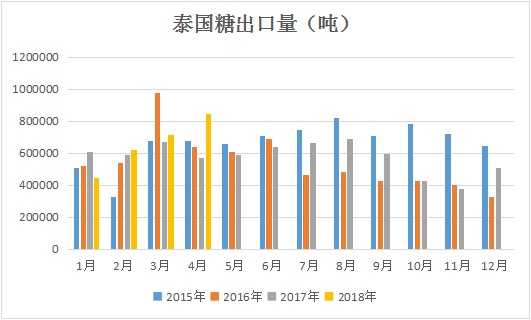

泰国最后一家糖厂已于6月5日结束压榨,2017/18榨季泰国共54家糖厂开榨,累计压榨甘蔗1.349亿吨,产糖1468万吨,同比增加46%。目前市场预计18/19榨季泰国糖产量将继续维持高位,但较17/18榨季的记录水平略减,至约1300万吨。

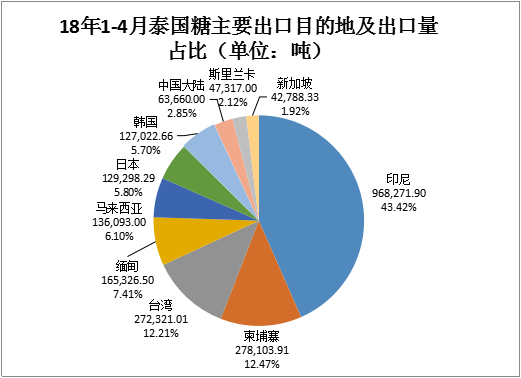

5月泰国出口糖约129.5万吨,为去年同期的两倍以上,环比亦大增约54%,创该国最高月度出口水平。其中出口原糖87.7万吨,同比增加169%,印尼(53万吨)、韩国(12.7万吨)和马来西亚(10.4万吨)为主要出口目的地;精制糖出口量同比增加72%,为36.7万吨,台湾(8.2万)、缅甸(4.4万)和柬埔寨(4.7万吨)和印尼(4.3万吨)为主要进口国;此外低质量白糖出口量为约5万吨,同比增加3万吨。2017/18榨季10月-5月泰国累计出口糖约523万吨,同比增加25%。

综述:

六月份,主产国泰国和印度相继结束生产进入纯销售期,巴西中南部的生产接连遭遇罢工和干旱的影响,价格继续获得支撑。近月价差走强显示短期内供应相对紧缩,究竟最终供应量将低于预期还仅仅是供应量后移?仍需紧密关注巴西旱情发展及印度对过剩糖源的处理,从目前情况看印度本榨季的出口或后移至下榨季,长期看18/19榨季全球将连续第二年产量过剩,价格继续承受压力,11-13美分的狭窄区间震荡或将持续一段时间。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997