变化概览:心态脆弱

心态脆弱大宗商品在 7 月饱受压力,基金纷纷建立空头头寸而多头匆忙逃出,导致价格加速下滑。随着美国失业率降至 4.4%而美联储提高借贷利率,不难想象前景应该是利多的。但是市场情绪反而仍然紧张而焦虑,认为股市可能存在泡沫以及价格过高;认为经济无法再承受更多债务积压,而典型的年轻一代并没有意识到问题的严重性,依然不停申请信用卡透支消费。高薪工作并不足够,许多人就业不足或者放弃求职,这也扭曲了报告数据。当然还有特朗普总统的未知因素,以及如果撕毁一些贸易协议可能带来的不确定后果。竞选口号“让美国再次强大”提出之后,市场情绪已经转变,这个过程中可能破坏了与其他贸易伙伴的经济联系,有人预测这将导致美元暴跌,这样的话当然对大宗商品反而是一个利好消息,虽然其他信号指向利空。

美国并不是唯一摇摇欲坠的国家,新闻头条似乎正在大力宣扬今年可能发生经济崩溃。这种末日情景当然并非新鲜事物,但进入下半年以来各种言论似乎更加甚嚣尘上,去年对 2017 年作出的预测尚未实现。有人预测数百万人的退休金收入可能成为赌注,也有人预测数字货币的兴起将导致经济崩溃更加剧烈,因为这些货币并不存在国界,但也有人怀疑由于安全资产转移的效应,到底是否会促使人们囤积这些货币。格林斯潘也警告未来将出现滞涨的困难时期。

全球的警告信号还包括中国债务的降级,以及澳大利亚银行崩溃的担心。委内瑞拉的问题急剧失控,今年物价上涨 720%,食物和药物大面积短缺,而原油价格持续低迷也是雪上加霜。局势十分严峻,随着情况恶化可能还会发生第二轮民众大规模外逃,由于安全风险激增,即使有钱的人也无法安心逗留。然后这还对周边国家产生涟漪效应。巴西仍然深陷总统丑闻的泥潭。但是与此同时,令人瞩目的是欧洲经济连续第五年恢复,未来预计还将稳定增长。无论是令人担忧的大选还是对英国脱欧的疑虑都没有抹杀对前景的看法。

杂乱的经济导致市场处于不明朗的中间地带,时而上涨时而下跌,没有明确的信号让多头发力,也没有明确的底部空间让空头判断还会下跌多少。天气状况预计较为良性,这意味着未来年度的供应过剩将会增加,给市场带来更加悲观的看法。经历了两年恶劣天气和减产之后,多数商品将迎来第一或第二年的产量过剩。可能除了可可以外,库存积累的幅度不会太大,并不会让价格无止境的暴跌。随着股市的升跌、货币的起伏、甚至总统深夜推文,各市场仍将表现出一阵阵波动。

互联网的兴起席卷全球,很少行业能够免受影响。美国邮政局以前周日都放假,现在也开始为亚马逊寄送包裹了。传统服务业的小镇和大型商场现在人去楼空,全因网上信息丰富而购物简便。社交媒体和意见领袖正在改变消费者的思维和行为方式,有时决策的原因仅仅是为了拍照上传。使用原来的基准来衡量市场需求和预测消费量已经越来越难。真正蓬勃发展的少数行业之一就是纸板箱公司以及运送消费品的公司。咖啡和棉花最受影响,传统的零售销量已经不能反映最主要的市场采购,因此这些市场指标对需求变化起到了误导作用。现在需要建立新的模型矩阵来完整收集可靠的数据。巧克力行业也由于其他原因偏离了主流糖果商的采购,特色巧克力行业大行其道,小型新贵从传统的大型生产商抢夺需求份额。精制巧克力的小众市场公司越来越多,本地巧克力越来越流行;因此零售销量和研磨数据也变得扭曲,因为这些数据并未反映这些新的可可豆需求终端。以前的市场指标也许不能反映全貌,因此可能具有误导性。整体消费量也许比传统基准而反映的更加强劲。

原糖:

过剩预估: 供应缺口的时期已经结束,天气普遍良好,有利于全球产量前景,导致糖价受压。交易员曾经一度认为上个年度的供应缺口太大就算一年也难以弥补,但现在这已被证明不太可能。

结果:可以确定 2017-18 产量不会激增也不会导致产量过剩,特别是消费增长也已经放缓。产量过剩的幅度将取决于季风进展以及是否为印度和泰国带来充足雨水。在巴西,问题不仅仅是甘蔗收获的产量会有多少,还要看有多少甘蔗作物会被用于乙醇生产而非制糖。 汽油税率的变化一般有利于乙醇并将减少食糖产量,但加税幅度似乎太小,不会产生什么影响,而由于原油价格下滑,使得食糖在目前的价格低位仍然比乙醇更有吸引力。巴西同时也是乙醇进口大国,所以即使在低价格情况下仍然会有更多本地作物用于榨糖。

印度进口政策: 两年旱灾影响了作物,印度供应减少,被迫依赖本国储备来满足需求。如果不是去年后期出现了现金荒而导致需求放缓,供应缺口还会更大而且需要加大进口。虽然业内认为印度将成为大规模净进口国,但印度仍然坚信供应充足,拒绝大量进口。

结果: 印度在 2016-17 并未大量进口食糖,随着2017-18 季风降雨强劲,作物产量恢复,现在印度有意提高采购食糖的进口关税,从而避免本地价格过低。预计产量将会强劲反弹,打消了本地供应的担忧。

当月数据

巴西甘蔗收割起步缓慢但出口仍然强劲。上个月巴西共出口309万吨,较2016年6月高15%,较5月高26.2%。2017上半年累计出口达1292万吨,一年前水平为1250万吨。

巴基斯坦2016-17食糖产量至今同比已升37.1%,总量从去年508.2万吨增加至696.9万吨。这应有助于提振区内供应。

中国2016-17食糖产量为929万吨,同比增长6.7%。中国今年仅采购少量食糖,去年头八个月采购209万吨而今年仅为173万吨。2017-18产量前景积极,进口仍将弛缓。

天气观察

巴西霜冻条件

今年巴西冬季已经经历了几阵寒冷天气,有为咖啡种植带造成霜冻的可能,但农民最终逃过一劫。每次寒潮均被推向大西洋或者被阻挡,未能长驱北上。直至7月底都仍将是寒冷天气的高风险时期,但8月甚至9月都还可能发生霜冻。霜冻的发生前都有迹象。具破坏性的寒冷天气条件是指气温在33-34华氏度,风力达到每小时12英里或以上,或者气温在32华氏度或更低,而风力在每小时5英里。最冷气温均与高压系统有关,在巴西这些系统一般以东太平洋为中心,大约在智利以西,另一个在大西洋中南部。降温的条件是南大西洋高压中心向北或向东瓦解,这样有关的温暖地区就会受到干扰,寒冷空气会推进至咖啡种植带。最重要的因素之一是上层风,它决定了地表天气系统的流向。可以把上层风视为方向盘,看它是否将高压系统或寒冷天气导向咖啡种植带,其风向就成为了很好的指标,让我们了解会否发生寒潮以及发生的范围。即使寒冷空气在阿根廷,如果风向从西往东吹,寒潮也可能被推向大海而不会北上巴西。如果上层风从西南吹向东北,寒潮系统就有机会推进至咖啡区域。来自巴西北部或大西洋的温暖气流如果被阻挡,霜冻的几率会更大。地表条件也有影响,单单是上层冷空气团不一定会产生霜冻。经过咖啡种植带的高压气团还需要达到1030 毫巴的中心气压。1975 年发生的霜冻是最具破坏性的,当时气压达到 1045 毫巴,不过就算满足了上述条件,也不能保证会发生霜冻。在寒潮期间温度和风速发生的轻微偏差都可以对造成的破坏程度产生巨大影响。

基本面亮点

抄底?

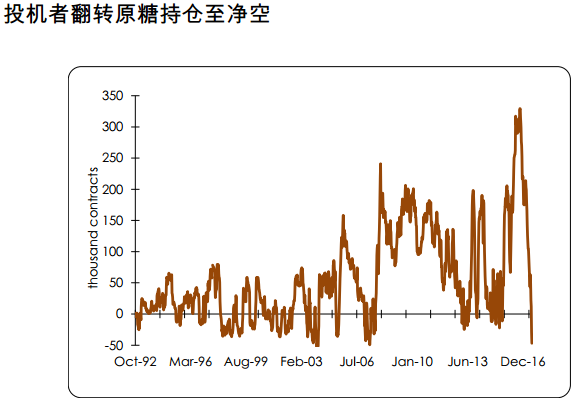

由于预计未来年份的供应将更加充裕,今年大部分时间商品价格一路走低,上个月行情变化更加激烈,投机者进一步扩大空头持仓,加速了价格下跌。但投机者本身更倾向在软商品中做多,特别是存在天气风险的时期。现在仍是巴西冬季,飓风季节才刚开始,棉花也刚刚开始生长。每年此时可可市场也变得比较波动,由于对下年度作物的不确定性。但今年投机者似乎对整体宏观状况作出更加大胆的判断,预期需求增长将不尽人意。解决低价格的最好方法就是低价格本身。虽然基本面确实指向未来一段时期供应过剩,但市场到今天应该已经将这些利空因素反映在价格之中。天气需要保持良好,美元也需要维持强势,这样才能在未来极端压力之下维持价格水平。目前投机者已经持有创纪录的空仓,整个市场的波动性仍然可能升高,一旦状况突变,迫使补空仓而导致上涨。取决于各种不同诱因,当然也会引发不同的逆趋势或反弹。

市场通过一段时间的横盘也可以修正超售的状况。随着市场尝试评估下个方向何在,并等待市场状况的更广泛信号,有可能这种区间交易的环境成为常态。这时应该谨记“市场见底的时候看起来最糟糕”这句格言。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997