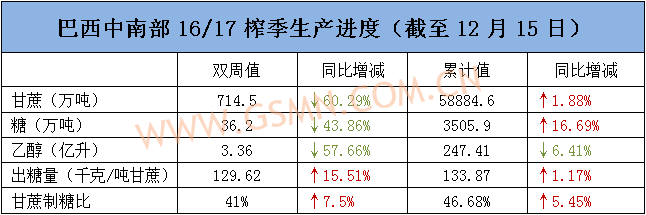

随着巴西压榨进入尾声,12月上旬巴西中南部的大降雨严重影响甘蔗压榨进度,期间的甘蔗压榨量降至近5个榨季低点,甘蔗单产也从上年同期的76吨/公顷下滑至66.8吨/公顷,本榨季开榨的273家糖厂中仅55家仍在压榨。

然而,由于ATR水平以及制糖比仍处于高位,部分抵消了甘蔗压榨量低的影响,本榨季截至12月中旬巴西中南部累计糖产量仍同比增加近17%,成为打压国际糖价的主要利空。

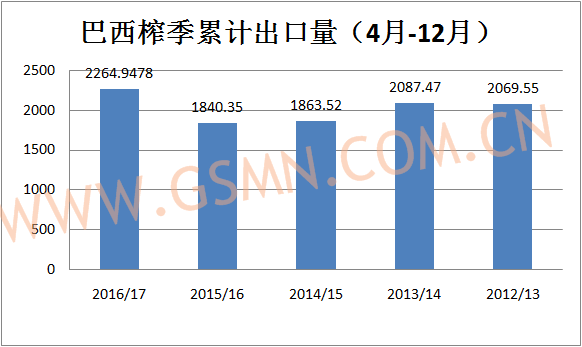

出口方面,巴西本榨季的出口量达到近几年高位。印尼将进口源从泰国转向巴西促使巴西出口增多,本榨季4-11月期间印尼从巴西的进口量由上榨季同期的2.5万吨大幅飙升至近150万吨。关注后期印尼这个出口市场对巴西糖需求的持续性。

印度

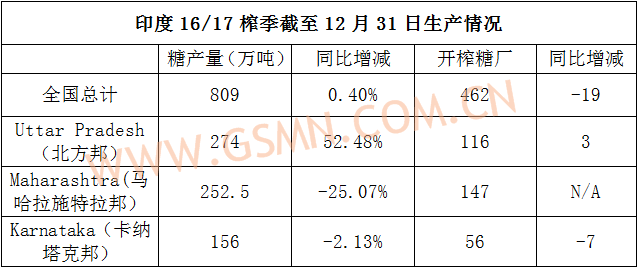

截至12月31日,马邦已有25家糖厂收榨,卡邦5家糖厂收榨,主要是前期干旱导致甘蔗供应量不足。不过最新消息显示,马邦大多数糖厂还是将压榨至3月份。

印度“废钞”事件导致10-12月的糖消费量下滑,目前预计本榨季的结转库存量将增加50-100万吨,ISMA消费量预估从前期的2550万吨下调至2480万吨。

关注ISMA将在1月下旬公布对16/17榨季印度最新产量预估。

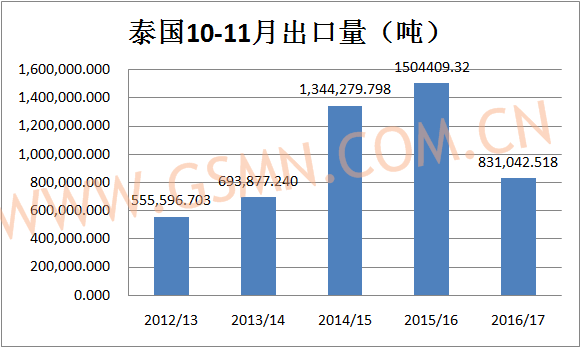

泰国

15/16榨季泰国累计出口糖750.1万吨,同比下降3.91%。印尼是泰国糖最大的买家。

16/17榨季泰国因降雨而延迟至12月6日开榨,上榨季的开榨时间为11月25日。截至12月下旬的糖产量仅约为50万吨。

供应量的减少导致出口进度放缓,16/17榨季10月和11月泰国累计出口糖量同比下滑约48%。不过,由于天气状况逐渐好转,市场预计泰国产量将在17/18榨季得到恢复。

全球

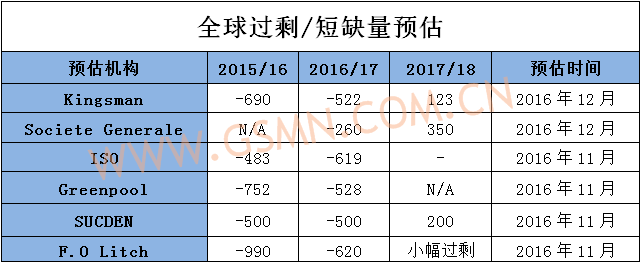

随着机构对15/16榨季及16/17榨季供应短缺量调整幅度趋于平缓,市场开始将注意力转移至17/18榨季预计出现的供应过剩上,令16年4季度原糖价格遭遇严重打压。因预计亚洲国家天气的好转以及欧盟生产配额的取消,印度、泰国和欧盟的产量或将大幅回升。关注亚洲生产国尤其是印度的变数对16/17榨季全球供求局面产生的影响。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997