一、7月产销数据解读

表一:全国7月产销数据

7月底全国产销数据看全国单月销量同比减少4.77万吨,工业库存同比减少1.78万吨。7月广西销量疲弱单月仅销糖31.3万吨,同比减少15.7万吨,环比减少4.4万吨,广西单月销量减少是导致全国工业库存减少缓慢的原因。

7月底广西152.5万吨的工业库存量同比减少2.5万吨,16/17榨季广西增产18万吨,数据看似乎广西销量正常但上榨季走私糖增量对于产区销量严重打压,所以对比15/16榨季广西销量进度和库存量广西8-9月份销量仍然存在压力,9月上旬仓单交割完毕加上电子盘的量,销区市场在9月会迎来额外的供应量。所以对于集团而言8月销量多寡是决定9月行情走势的关键。

云南、广东7月销量加快,从产量角度看库存量同比增加影响偏中,后期云南销量进度和走私量能否继续有效管控影响密切。

总体7月全国单月销量疲弱为主,市场没有很强的采购需求。归根在于7月期现市场价格基本处于向下寻求支撑走势,市场投资者对于未来价格处于偏弱判断导致价格在没有跌到位时,难以刺激市场贸易商产生需求。

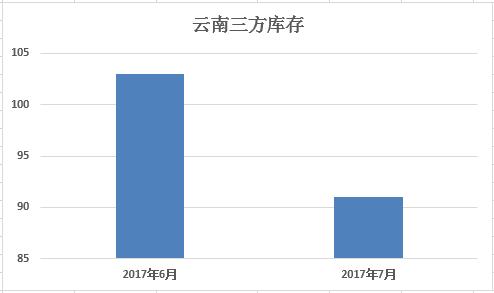

7月单月云南销量15.81万吨,同比增加5.18万吨,销量好转。7月三方库存量出库速度加快,但继续还有厂仓库存量不断入库。历年云南8-9月累计销售量均值为18万吨左右,乐观预计假如8-9月云南累计销量40万吨,意味着云南至少还有33万吨工业库存结转,假如加上部分三方库存量9月底云南可能还有50-60万吨结转量。由于云南榨季周期一般较晚,库存对比后期开榨时间节点看,压力不算太大。

利空变数在于,8-9月销量累计能否达到历年均值销量,走私在三、四季度能否卡住,给云南糖腾出市场空间。不然的话后期不管是走私、云南销量哪方面出现问题,云南糖库存一旦难以消化都会是三、四季度价格下跌的潜在因素。

预计7月底云南工业库存+三方社会库存量120-130万吨左右,同比小幅增加15万吨左右。

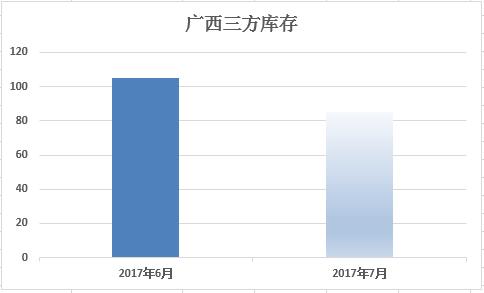

图二:广西三方库存环比情况(7月三方库存量为预估数据)

7月广西单月销量31.3万吨,同比减少15.7万吨,工业库存152.5万吨,8-9月份集团如何销售? 7月广西销量看集团库存消化并不算快,广西糖网7月合同交收量同样环比减少为主,尽管7月产区集团除了少数集团挺价之外多数集团还是选择顺价销售但是价格没有刺激销区贸易商采购情绪。8月份至少会有30万吨左右的糖注销流出市场,9月份至少有20—30万吨仓单交割。8月会是产区现货和销区仓单糖、走私糖抢占市场的格局。

据笔者统计分析,历年来全国8月单月销量均值基本是85-95万吨左右,近八个榨季在 8 月份单月销糖量较7月增加的概率为 60%。截至 7 月底国产糖可供应量268万吨,完全能满足8-10月份的市场需求,市场相对处于供需平稳状态。价格能否在8月复活,看下游贸易商补库的量能达到多少?一旦继续维持随买随卖心态 8月采购积极性多半受打压,假如8月全国销量难以达到85-95万吨的均值销量,后面9月翘尾行情会有所打折。

7月底广西工业库存+三方社会库存量预计为180-200万吨左右。

二、走私糖预估

图三:台湾月度进口量

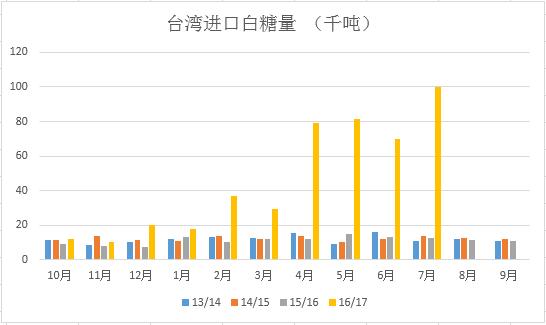

今年打击走私加强,昆明、瑞丽一带走私同比有所收敛,但是内外价差利润空间始终存在,走私糖改变传统路线向汕头、台湾、福建一带转移。从了解的16/17榨季台湾月度进口量看,同比15/16榨季增量明显,据了解台湾食糖消费量没有出现大幅度的增加,进口同比大幅增加多半是都是为后期走私到中国的库存积累。假如台湾走私路线未能有效控制那么16/17榨季走私量或许能达到180万吨左右。

三、7月进口量预估

表二:进口量预计

7月进口量 |

|

2017年 |

8-13 |

2016年 |

42 |

配额外进口关税上调至95% 之后,外盘下跌走势使得配额外进口利润收窄加上国内配额外许可发放力度有限,导致巴西船最大的买家日照已经很长时间没有买巴西船。7月份到港的船基本为中美洲为主,预计进口量为8-13万吨左右。

路边社消息, 8月底左右即将有4艘船大概15万吨分别萨尔瓦多和哥斯达黎加进口到中国,预计会算入8月进口量中,而这两个国家进口关税是50%。尽管配额外关税上调至95%但不在政策保护内的国家,只要进口量不超过全年配额内外总量的3%,进口税率按照50%计算。导致最近国内部分加工厂通过小国进口原糖。

四、16/17榨季平衡表和17/18产量预计

表三:16/17榨季月度平衡表

(红色表示预估)

表四:16/17榨季平衡表

17/18榨季产量预计

根据糖协会议对17/18榨季广西的种植面积增幅的预估10%。但通过实地调研和产区集团上报的面积数据看,17/18榨季广西面积同比增幅预计为7%左右。 在16/17榨季广西1120万亩的基础上,预计广西17/18榨季的甘蔗种植面积在1200万亩左右。 通过7月份调研观察看,前期降雨配合甘蔗收购价格增加农民护理积极性有所提高,甘蔗总体长势同比较好,单产提高。初步预计17/18榨季广西的甘蔗入榨量将达到5000万吨左右,产糖量在600—610万吨左右,较16/17榨季的529万吨增加81万吨左右。后期产量还会根据10月份调研情况进行调整。

其次,广东、云南、海南、内蒙的种植面积均不同程度增加,今年天气相对较好,预计17/18 榨季全国食糖产量1050万吨左右,较 16/17 榨季总产量糖928万吨增加122万吨左右。(全国产量预估后期会不断调整,不是最终数据)

16/17榨季结转量预计

9 月食糖销量往往少于8 月份,近5个榨季 9 月平均销量85万吨,较 8 月减少幅度在 15-20万吨左右。但是由于今年可能消费增幅空间不大甚至存在下降的可能 。笔者预计,8 月份全国食糖销量或85-95万吨,9 月销量50- 60 万吨左右。截至 7 月底全国 268万吨的工业库存完全能够满足8-9月份需求,16/17榨季国产糖食糖销量预计达到800万吨左右。

据笔者对 8、9 月份国产食糖销量的预估,我们可以计算出截至 9 月底国产糖工业库存约 130万吨左右,同比上榨季增加71万吨,16/17榨季工业库存结转量能够满足 17/18榨季新糖大量上市(11月份)的食糖消费需求。但是否就说明市场供应过剩?工业库存结转量可能会打压价格?一般情况下市场的库存量至少需要满足市场三个月消费需求就算做供需平衡,所以假如10-11月份期间市场走私量能减少、国储糖今年难产或者开榨进度缓慢,10-11月份对于SR1801价格走势未必全是利空为主尽管熊市大周期不变。变数在于走私、国储、市场贸易商蓄水池的作用给SR1801合约腾出多少利多空间。

凡事要有二手准备,SR1801合约后期价格走势如何?SR1709合约仓单压力如何释放?关注糖市月历价格篇。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997