其实一开始做多我是拒绝的,因为,你不能让我做多,我就马上去做多,第一我要试一下,因为我不愿意做多以后国际糖价继续下跌,duang!duang!国内也跟着大跌几下,这样跟我做多的朋友一定会骂我,根本没有这样的效果,就证明做多是错的。后来我做着做着证实糖价确实在上涨,我做多了大概一个月,感觉还不错,后来我推荐更多朋友做多的时候也要求他们不要怕,因为我要让大家看到,任性的独立的上涨行情已经来了,我做多盈利是这个样子,你们做多之后也会是这个样子。

在国际糖市大幅下挫连创新低的大环境下,国内糖市却能够走出独立性的上涨行情,确实令人感到意外。确实,经过3年多的熊市行情,投资者脑海中的熊市思维已经根深蒂固,此时,国内糖市弃低迷的国际糖市而不顾,率先展开持续上涨的行情,也预示着国内糖市看涨的信心正在不断的恢复,国内市场正在不断的回暖。尤其需要注意的是,当前国内糖市一枝独秀,而国际糖市却仍然深陷水生火热之中,暂时还看不出见底的迹象,正是这个明显分化的走势,更加让人对国内独立上涨行情的前景产生质疑。那么在外围市场仍然表现不佳的情况下,4月份的国内糖市能否继续任性走出独立上涨的行情呢?

支持任性上涨的理由一:国家稳定市场,控制进口的态度坚决

进入14/15榨季之后,糖价每次出现大涨的行情,几乎都与国家控制进口的各种消息有关,可见国内糖市在被低价进口糖“折磨”了几个榨季之后,亟需摆脱进口糖对价格的压制,从2015年前两个月的进口数据来看,国家控制进口确实也取得了一定的效果,而且从前期广西糖会上国家部委和协会相关领导的发言来看,虽然今年国产糖产不足需,进口糖将会成为有效的补充,但是今年国家要求稳定市场,控制进口的态度同样也较为坚决,国家不会放任低价进口糖无节制的大规模进入国内市场,不会让进口糖扰乱国内刚有好转的市场秩序。

从帮助行业脱困,帮助蔗农增收,帮助制糖企业扭亏,稳定糖市发展,恢复市场信心等方面来说,有效的控制进口是最直接最有效的措施,从结果来看这是一个多赢的格局。也许有人会说人为的控制进口公然的违反经济规律,但是从保护国内产业的角度来看,中国并没有义务无限制的去帮助世界各国消化过剩产能,更没有必要拿损害加工糖厂的利益来说事,有节奏的限制进口同样也是为前几年加工糖厂无序建设的行为进行纠错,而且国内糖市回暖,不管是加工糖厂还是国内的制糖企业,其利益都可以得到很好的保证,在自身都困难的情况下,先自保再管他人也是最合情合理的方法,隔壁的印度为了保护蔗农的利益都能补贴出口,我们国家为什么就不能为了维护行业的利益而控制进口呢?

从更长远来看,在国内大幅减产的情况下,再控制进口,国内供应格局会出现较大的变化,但是从整个供需格局来看,今年即使控制进口,总的进口量仍然还有300万吨以上,短期内还不会出现供应紧张的局面,即使下个榨季供应短缺,国库中巨大的国储糖也可以有效的弥补市场的供应,而且从储备成本从经济效益的方面考虑,巨量的国储糖也有很强的出库动能,国家有关部门肯定也有这方面的打算。因此,有效的控制进口,稳定市场,促进糖价的合理回升,对国内糖业的各个环节都有好处,这是一个多赢的局面,与只顾眼前利益,继续盲目进口破坏国内良好大局的行为相比,孰轻孰重,相信国家相关部门不会不清楚,市场各方应该对今年进口能够有效控制住持坚定的信心,这是14/15榨季政策层面最大的利好所在。

支持任性上涨的理由二:国内减产、来年种植面积减少的双重提振

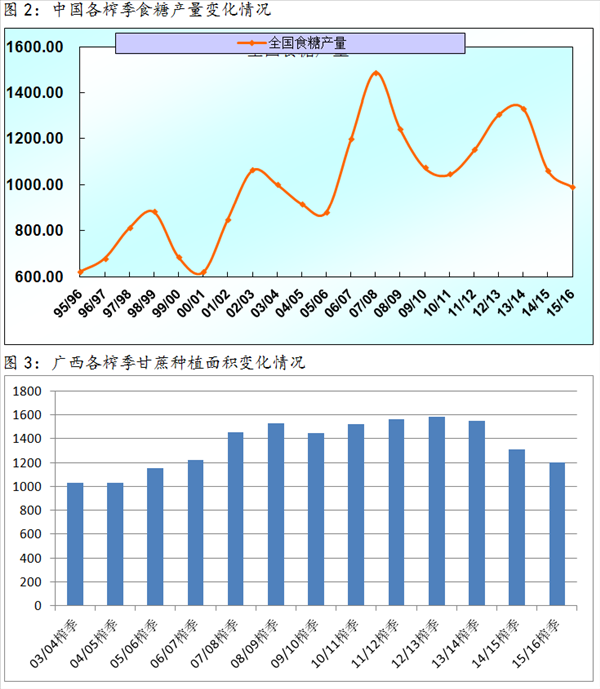

受种植面积减少,单产下降的影响,14/15榨季各产区食糖产量的预估值越调越低,从目前的情况来看,14/15榨季国内食糖产量预计只有1060万吨左右,同比减产270万吨,减幅高达20%,创下了十几个榨季以来最大的减幅。

14/15榨季出现大减产,15/16榨季国内产量同样很不乐观,据最新的种植调查结果显示,受糖料价格大幅下降,农民种植收益明显降低的影响,2015年主产区广西农民种蔗的积极性进一步下降,甘蔗种植面积将继续缩减,初步预计今年广西的甘蔗种植面积只有1200万亩左右,面积将降至十年以来的最低水平,其他产区糖料种植也遇到了与广西几乎相同的情况,随着糖料种植面积的继续减少,因此15/16榨季全国继续减产将是大概率的事件,除非下榨季单产出现明显增加,否则15/16榨季全国食糖产量很有可能会回落到1000万吨以下,这将是自06/07榨季以来产量的最低值。

因此14/15榨季国内大幅减产成为推动基本面好转的决定性因素,而下一榨季糖料种植面积的继续减少则会将基本面的利好进一步延续,双重利好的提振将会有效的促进市场继续看涨的信心。

支持任性上涨的理由三;现货市场的强势跟随

由于减产的幅度超出预期,很多糖厂在榨季生产当中面临着甘蔗越榨越少的窘境,收榨时间也被迫提前,在减产明显的情况下,一些在榨季前期积极销售的糖厂已经开始有意识的控制销售节奏,糖厂看好后市的信心正在明显增强。虽然目前主产区现货糖价已经整体回升到5100元/吨之上,但由于前期低价走量过多,主产区广西自14/15榨季开始以来的平均售价只有4600元/吨左右,与平均生产成本相比,糖厂目前仅仅只能称之为保本,离行业整体扭亏为盈还有一定的距离,因此后期现货糖价仍有较大的继续上涨空间。以广西为例,按照当前广西50%的产销率计算,即使在收榨以后广西食糖平均售价能够提升到5300元/吨,但是按整个榨季计算平均售价也只有4950元/吨左右,仅比13/14榨季平均售价提高了324元/吨,在产量大幅度减少24%的情况下,平均售价只提高7%,由此看来在榨季后半期,随着基本面的继续好转和糖厂销售压力的大幅减轻,现货价格继续看涨的前景依然乐观。

需要注意的是,自2015年以后出现的这轮上涨行情基本上属于期货和现货的联袂上涨,期货价格领涨,现货价格主动跟随,现货价格并不是被动的跟随上涨,现货价格的强势上涨有基本面整体好转的配合,有下游积极补库、销量好转和市场看涨心态的支持,现货市场上涨的根基牢固,价格上涨是在国内糖市整体回暖基础上的恢复性上涨,因此不存在虚涨的嫌疑,尤其是在糖厂库存减少,销售压力同比大为减轻的情况下,糖厂有足够的底气挺价,后期糖厂主动大幅降价促销的可能性不大,现货市场继续上涨的持续性值得肯定,这在很大程度上又会继续提振盘面价格上涨的信心。

支持任性上涨的理由四:市场追涨行为的推波助澜

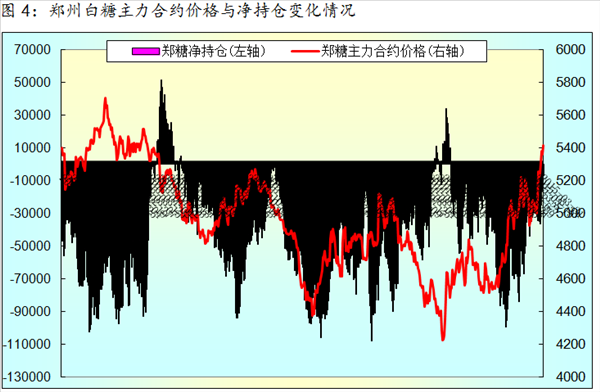

从今年郑州白糖期货的净持仓情况来分析,1月5日今年第一个交易日郑糖主力合约价格为4552元,郑糖的持仓结构为净空持仓64990手,2月第一个交易日郑糖主力合约价格上涨到5017元,市场的净空持仓减少到57992手,到3月第一个交易日主力合约价格进一步上涨到5209元,净空持仓减少到50046手,而到了4月的第一个交易日郑糖主力合约价格突破5400大关,收于5414元,该日郑糖的持仓结构则进一步减少到净空持仓6661手,市场整体由空翻多的格局即将形成,这也是自去年10月上旬之后市场有望再次出现净多持仓的局面。

从今年郑州白糖期货价格与持仓变化情况来看,市场资金追涨的行为非常明显,市场资金的投资需求进一步回归市场,多头套期保值的需求增加,市场做多成为一种主流,价格上涨成为一种常态,再加上利多题材层出不穷,追涨的人多了,看涨的信心更强了,糖价也将随着市场追涨行为的推波助澜而进一步的水涨船高,去年因为悲观的基本面,做空的人多了,糖价跌到很多人预料之外的程度,而今年因为形势的好转,做多的人多了,糖价有可能又会涨到很多人都不敢想象的高度。

不支持任性上涨的理由一:外盘连创新低,内外价差大幅扩大

这轮上涨行情之所以称为任性上涨,最主要的原因是内外背离的走势日益严重,外盘价格不断的刷新5年以来的价格新低,而国内糖价却不断的创出年内价格新高,可以说近段时间以来国内糖市基本上达到无视国际糖价下跌的状态,这与去年内外联动日益加强的格局形成了鲜明的对比。

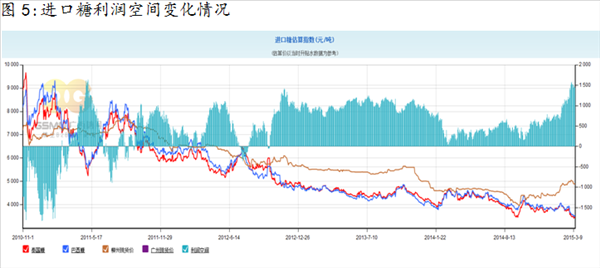

受内外走势严重背离的影响,内外糖价差也呈大幅扩大的状态,据4月1日的数据,当天配额内的巴西糖进口完税成本只有3257元,泰国糖进口完税成本3185元,而配额外的巴西糖进口完税成本为4097元,泰国糖完税成本4003元,与当天主产区广西5150元的现货报价相比,配额内进口糖的价差将近2000元,配额外进口糖的价差也达到1100元,目前的内外价差已经达到近几年以来的最大值,如此巨大的利润空间是某些企业千方百计想尝试进口的最主要原因,同时也是国内糖市能否继续任性上涨的最大隐患。

从目前国际糖市的情况来看,14/15榨季国际糖市供应过剩的局面明显缓解,国际糖市自身止跌企稳的动能已经比较充足,但是受困于美元走强和巴西雷亚尔贬值这些场外金融因素的影响,国际糖价仍然处于探底的阶段,资金对价格的影响程度更大,因此国际糖价见底还需时日,外盘的低迷从心理上会拖累国内糖价上涨的进程,而一些低价进口糖的乘虚而入也会在一定程度上挤占国内的需求,抑制国内糖价上涨的空间。

不支持任性上涨的理由二:国内供大于求格局尚未根本性扭转

表1:国内食糖供求平衡表

|

08/09 |

09/10 |

10/11 |

11/12 |

12/13 |

13/14 |

14/15 |

上年商家结转库存 |

127 |

29 |

20 |

70 |

100 |

110 |

200 |

食糖产量 |

1243 |

1073 |

1045.42 |

1151.71 |

1306.84 |

1331.8 |

1060 |

进口 |

107.66 |

167.32 |

215.47 |

426.42 |

366.14 |

402.41 |

350 |

国家放储量 |

0 |

171 |

186 |

0 |

16.5 |

0 |

0 |

总供应量 |

1477.66 |

1440.32 |

1466.89 |

1648.13 |

1789.48 |

1844.21 |

1610 |

国内消费量 |

1360 |

1379 |

1358 |

1338 |

1390 |

1480 |

1560 |

出口 |

6.44 |

8.93 |

6.76 |

6 |

5 |

5 |

5 |

国家收储量 |

80 |

0 |

0 |

100 |

180 |

0 |

0 |

总需求量 |

1446.44 |

1387.93 |

1364.76 |

1444 |

1575 |

1485 |

1565 |

期末库存 |

31.22 |

52.39 |

102.13 |

204.13 |

214.48 |

359.21 |

45 |

库存消费比 |

2.29% |

3.8% |

7.52% |

15.26% |

15.43% |

24.27% |

2.88% |

从最新调整的国内供求平衡表来看,14/15榨季国内食糖总供应量下调到2206万吨,消费量的预估暂时不做调整,仍然保持在1560万吨,这样期末结转将减少到45万吨,同比减少314万吨,本榨季的库存消费比下降到2.88%,同比下降了21.39个百分点。

从供求平衡表分析,14/15榨季国内糖市已经完全摆脱了增量过剩的束缚,但市场仍然处于存量过剩的阶段,前两个榨季积累了大量的库存(包括国储糖)需要消化,市场只是从供应过剩向供求基本平衡转化,市场供大于求的格局尚未得到根本性扭转,而且预计本榨季出现供求平衡的基础也是建立在国家严控进口,后期进口糖数量不超出预期的基础之上,一旦进口难以控制,或者有些企业钻了进口政策上的某些空子造成进口糖数量增加,又或者是走私糖难以控制大量涌入国内,那么供求基本平衡的格局将会打乱,无疑将会抵消国内减产预期的利好效应,这也会对市场行情的全面好转形成持续的压制。

4月份市场行情展望

对于4月份糖市的走势,可以借助之前广西糖会上的关键词“新常态”来形容,糖市目前已经进入到政策市当中,国内市场的发展迎来换挡期,从之前几个榨季的负增长向恢复性增长过渡,虽然当前国际糖市仍然处于5年多以来的价格低位,但需要以平常心来看待内强外弱的格局,即使国内市场未来形势乐观,但受制于内外联系日益紧密的影响,短期内国内市场再继续大幅上涨的高度也难以太乐观看待。经过一季度出乎意料的大幅上涨之后,当前糖市最需要的不是继续关注进口政策的变化,不是关注产销形势的发展,不是关注外盘是否继续创新低,而是需要休整,大起大落之后市场存在阶段性休整的必要。尽管短期行情较为强势,但笔者认为行情或是突破容易稳固难,以郑州白糖期货主力合约1509为例,该合约能否有效站稳5500点将成为行情坚韧度的试金石,市场光靠控制进口这一主要题材的驱动力难以为继,市场需要以时间换空间这种蓄力的方式来确保独立上涨行情的可持续性。

操作建议:

操作上长期看多的思路保持不变,短期看调整,逢回调可以积极买入做多。

柳州批发市场15093合同价格主要波动区间【5450--5150】, 郑糖1509合约价格主要波动区间【5520-5200】, 由于目前国内糖市还相当强势,一下子是跌不下去的,即便筑顶也是有一个过程的,整个4月可能是高位震荡休整的过程,郑糖1509合约有冲上5500的可能,但是对有效站稳5500却不要抱有太大希望,4月冲高回落月K线收十字星或小阳的概率较大,对市场来说,目前需要的是休整,跌下来是低吸的机会,涨上去则是风险。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997