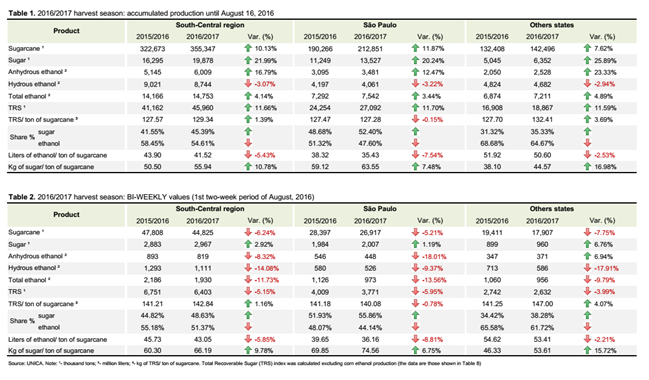

一.8月行情回顾

从7月份开始,国内市场一直是处于震荡之中,国内国外亦是如此。回顾八月的行情来看,郑糖主力1701合约8月当月上涨了125个点,8月末收盘于6230元,现货方面,柳州盘9月第三周现货合同收在5856元/吨,月上涨了112个点。纽约原糖8月末收在20.05美分,月上涨1.08美分。从国内外的情况看,均还是处于震荡上涨的状态,市场看多氛围浓厚,加上现货销售并不是很差,为国内糖市积累了上涨动能。

二.国内销售意外增加“30万吨”

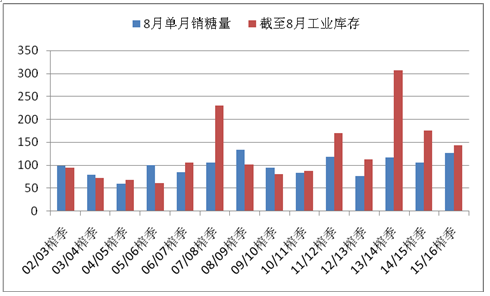

2015/16榨季全国共产糖870.19万吨,同比减少185.41万吨;截至8月底累计销糖726.88万吨,同比减少152.42万吨;累计销糖率83.53%,同比增加0.23%;工业库存143.31万吨,同比减少32.99万吨。其中8月份单月销糖126.49万吨,同比增加19.94万吨。

中糖协的公布的数据较地方数据之和增加了30万吨,据了解是中糖协在了解之后,认为糖厂的库存比实际的要少,才增加了30万吨的销量。从广西糖厂实际公布的库存数来看,截至8月底广西的工业库存数还有94万吨,但是笔者从路边社了解,广西大多数集团的实际库存量低于10万吨的量,因此从实际来看广西的量应该是低于94万吨的量。也就可以理解中糖协提前把糖厂预售的量也提前放了上去。近期糖厂报价坚挺,可见制糖企业当前的库存压力并不大。这就在一定程度上支持着现货的的价格,也在一定程度上支撑了国内的期市价格。

历年8月单月销量与截至8月工业库存的变化图

三.进口管控,走私减少,有利于国内减少库存

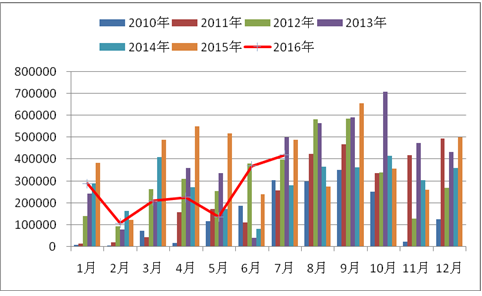

从进口数据上看,2015/16榨季截至7月底我国累计进口糖288万吨,同比减少100万吨糖,从后期的船报上看,由于国家继续实施严格的进口管理制度,预期整个榨季的进口量在350万吨左右,而其中将有40万吨的古巴糖入了国库,因此可供应市场的进口糖只有310万吨左右,而从进口糖的报价看,国内的进口糖报价一直是高于产区的报价,改变了以往的和国内产区竞相压价争夺市场的局面,这也体现了由于进口糖管控力度的加强而导致的加工糖厂原料供应的不足。因此进口糖则成了国内减产后的补充,并不会成为阻碍价格上涨的因素。

而从大家所关心的走私看,走私虽然禁而不绝,当前走私也有一定的利润,但是从了解的情况看,在国家打击下,当前边境走私并不兴走私白糖,而是利润更高的其他产品。国内走私也将回归往年的常态化,因此走私的量已经不如之前。之前的走私糖商家在用完走私糖之后,叠加在榨季末期,国内现货将会得到用户的青睐,国内的行情也将会回归到“买现货”的节奏上来。

近几年的进口趋势图

四.新榨季来临,关注国际产区产量

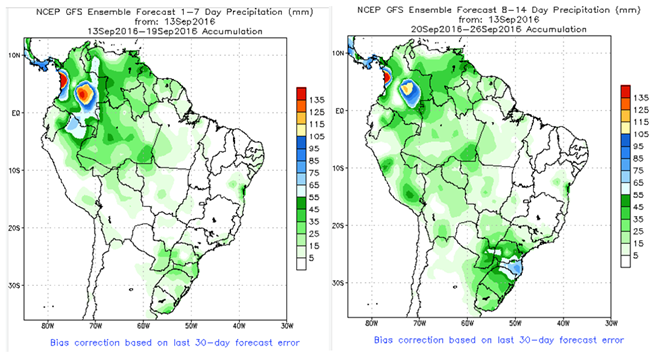

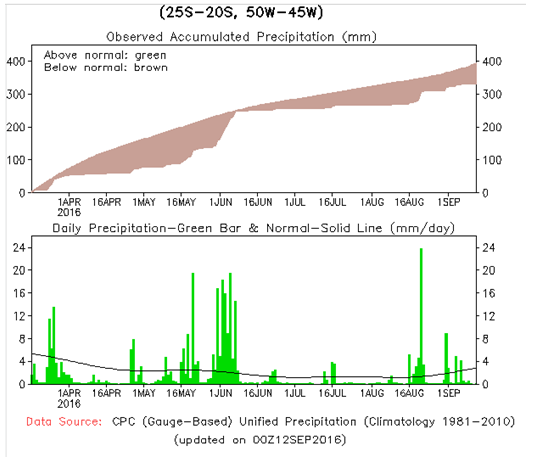

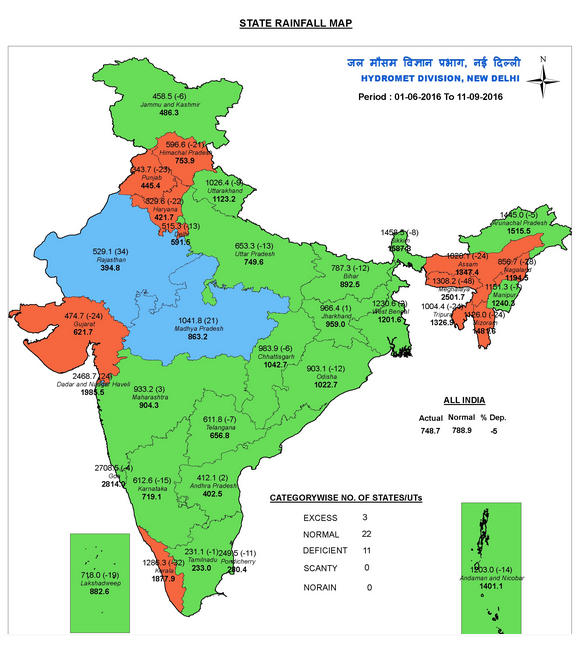

16/17榨季由于原糖价格比较高,巴西中南部的糖厂用于生产食糖的甘蔗比例较前以榨季更加高一些,截至8月16日,甘蔗用于生产食糖比例增加了3.84个百分点,相应的食糖产量增加了358.3万吨。虽然巴西降雨量中南部的降雨还是断断续续,不过巴西中南部的产糖大州圣保罗州的累计降雨量还是低于正常水平,从巴西中南部的产糖率上升就可以看得出前一段时间的降雨对巴西生产并没有造成很大的影响。从国际最新的估产报告显示,Conab(巴西国家商品供应公司)在8月将巴西中南部16/17榨季(4月-3月)的糖产量预估从4月预估的3432万吨上调至3655万吨的记录高位,巴西分析机构Dotagro在七月预估则为3410万吨,金斯曼则预计在3641万吨的高位。从机构的预估数看,均较15/16榨季的3122万吨有所增加,增加的幅度在288-533万吨之间。巴西蔗产联盟(Unica) 在四月公布的数据显示在3500万吨,也是高于15/16榨季的数量,可以关注后期巴西蔗产联盟(Unica)公布的最新估产报告。同时关注巴西中南部的降雨情况。

巴西中南部未来两周降雨情况预测

巴西圣保罗地区近九十天降雨情况

新榨季巴西截至8月16日的生产情况

印度方面,相关消息报道,印度已种植甘蔗457.7万公顷,同比下降8%。根据印度官方预估,预计印度最新榨季的食糖产量在2326万吨(15/16榨季的食糖产量为2520万吨)。从累计降雨量来看,北方邦累计降雨下降了13%,卡纳塔克邦下降了15%,而这两个邦州均是印度的产糖大区,而印度的降雨情况以及面积的调整则成了多头押注的目标。

泰国新榨季面积稍微增加,但是从机构了解到,今年泰国由于累计降雨量依旧是低于往年的正常降雨量,导致泰国的单产下降,预计在16/17榨季泰国的产量在920-960万吨(15/16榨季是977万吨),依旧是低于15/16榨季的产量。不过进入雨季后泰国的降雨量并不是很差,在面积增加与雨季降雨量并太降下的话,后期需要注意的是产量的变化。

从国际几大产糖国的情况看,巴西增产288-533万吨,印度暂时下调194万吨,泰国下降了17-57万吨,如果按照最小的增加幅度来算,几大产糖国的食糖产量还是会小幅增加。

印度各邦降雨情况图

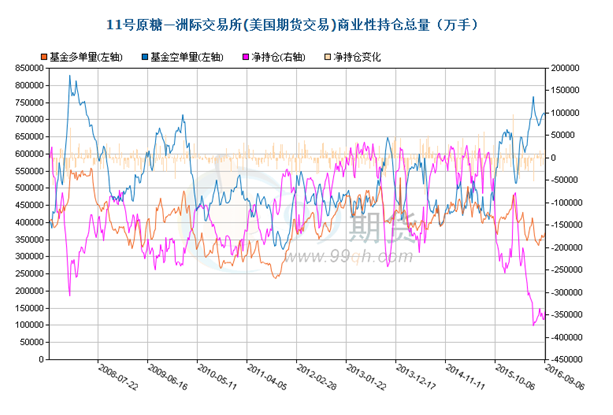

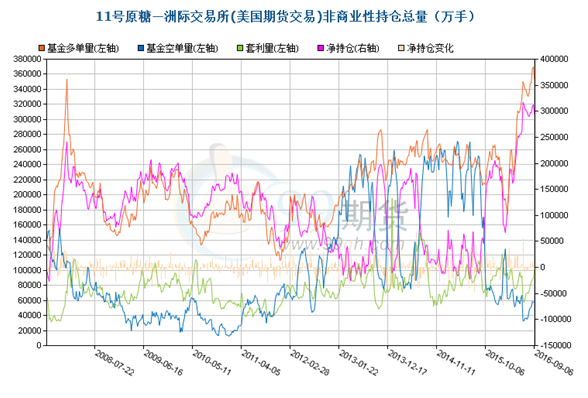

五.原糖持仓创出“两个极端”

从近期的原糖持仓上看,可以看得出商业性的净空头一直在不断的增加持仓,而商业性的多头持仓却在不断的下降,导致净持仓创自2007年的最低水平,这是第一个极端。反观投机资金,原糖已经在20美分附近已经磨了两个多月,但是投机多头并没有退却的意思,反而使得投机多单的净多头维持在历史的高位,这是第二个极端。后期需要注意的是10月合约的交割问题。从当前月间价差看,多头已经在不断的移仓3月合约。如果投机多头没有退却,对于市场就没有太大的影响。

美糖商业性持仓总量与非商业持仓总量变化图

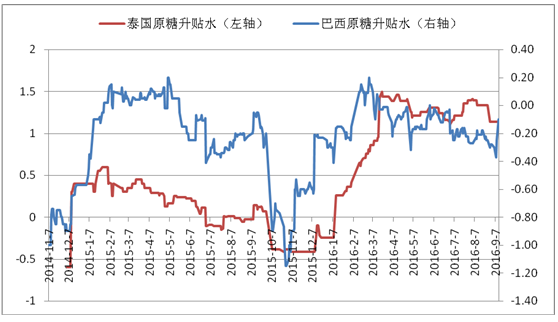

从泰国月巴西原糖的升贴水来看,巴西原糖价格还是贴水期货,不过自从3、4月份进入新榨季以后,巴西原糖的升贴水便是处于震荡下行的趋势,可以见到的是巴西原糖在开榨以后的压力也是比较大,而泰国从7月份以后的升水也是震荡走弱,据了解接近榨季末,泰国糖需要清库而配合着新榨季的开榨,不过今年泰国出口比较强劲,上一年10月至今年的7月已经累计出口了659万吨糖,同比增加约31万吨糖,可见在减产的大背景下,泰国糖并没有较大的压力。而近期巴西生产也是如此,虽然原糖生产量比较大,但是本榨季以来巴西出口原糖约990万吨,达到至少近九年来的最高水平,而库存水平并没有达到历年的最高水平。从这来看,当前虽有生产压力,但是市场还是比较认可的,这也是多头没有迟迟撤退的一个原因。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997