一,期货补涨,基差逐渐修复

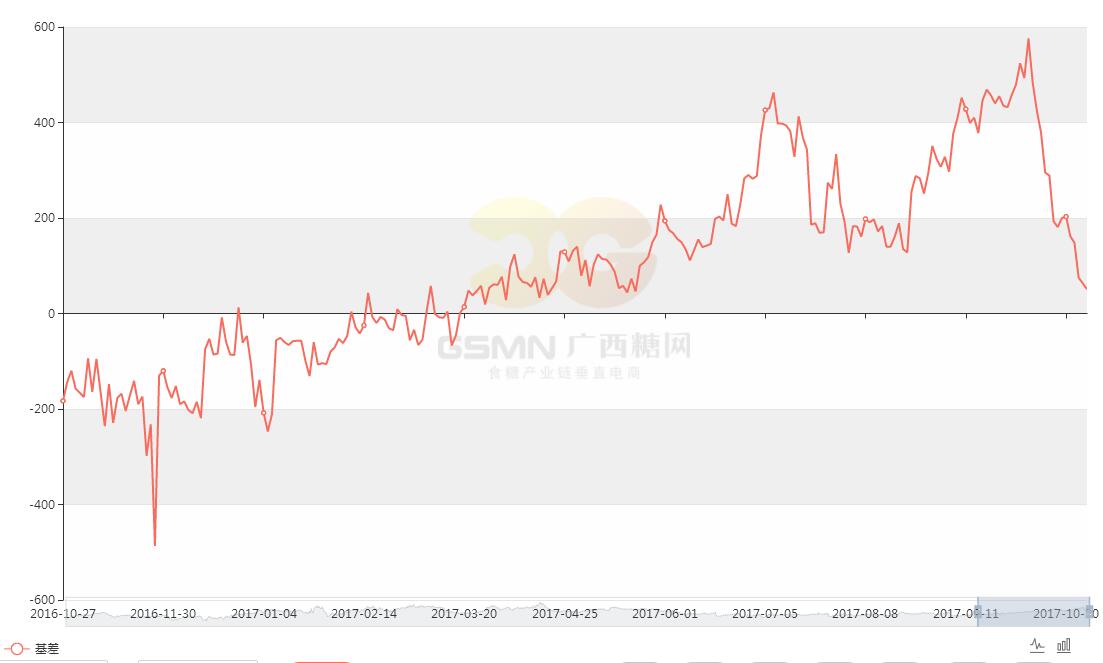

图一:南宁—郑糖主力基差走势

郑糖—南宁基差最高达到576,现货市场价格走势强劲,期现市场价差的不合理导致郑糖上周不断上涨突破6400关键压力位。随着郑糖上涨和现货市场周报价持稳期现价差快速修复,南宁—郑糖主力基差缩小到51点,最新集团现货报价6490元/吨左右,一旦SR1801合约上涨至6500,那么期现市场价差会达到平水。SR1801合约代表的是未来新糖的价格,目前现货代表老糖的价格,历年新老糖价差一般在50-180元/吨左右,预计榨季初期新糖的价格在6000-6300元/吨左右,SR1801合约一旦到6500左右高位,已经给出很高的升水。所以从新老糖价差和基差的角度看,SR1801合约在6500左右需要有所回调,修复时间错配下的价差和基差。

日照跟随期货上涨步伐开始报价6700元/吨,上涨100元/吨,库存偏紧,价格上涨销量一般为主,何况加工厂是天然的空头,盘面的套保头寸随着期货价格上涨小幅增加。6400-6500价格区间加工厂、糖企业套保预期普强。

二、步步逼近的套保压力

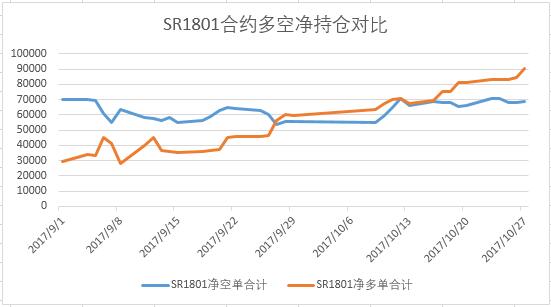

图二:SR1801合约多空席位持仓合计对比

SR1801合约净空单主要是光大期货、五矿经易期货、中粮期货净空单合计,净多单主要是华信期货、国海良时、招商期货为主。多空合计的持仓头寸看,SR1801合约的上涨多头不断加仓追多为主,相反空头持仓相对稳健并没有因为SR1801合约上涨而止损出场。SR1801合约越上涨越面临系列套保、投机头寸的打压可谓高处不胜寒。

分盘解说多空席位持仓,SR1801多头席位持仓主要集中在国海良时、招商期货、华信期货、国贸期货等席位为主。从周观察以上席位持仓变化,基本维持在建多单为主,产业多头为主的席位在11月产区现货相对偏紧供应以及销区贸易商库存薄弱情况下,认定在新糖未大量上市之前还有操作的空间。SR1801合约多头席位在SR1805合约同样单边做多为主,以上席位多为产业多头,可见对于目前的价格并不着急套保,维持单边做多思路。

对比空头,主要还是加工厂为主的做空席位,光大、五矿经易、中粮等,周价格不断上涨加空对比前期节奏放缓,SR1801前二十持仓排名多头持仓占据优势。尽管投机资金也有所加仓,单基本做多,所以引发上周连续不断上涨行情。

总体,资金面上多头优势,技术面上压力线突破逆转为支撑,6300、6400左右被套的空头需要价格上涨前期6494左右高点引发短多头止盈和投机空头做空打压才能所释放。上周突破6400引来部分投机资金,所以价格愈涨到前高投机资金很可能随时止盈离场。6500压力市场预期太一致,不排除开盘之后临近新高短多资金出逃引发盘面下杀至6350左右支撑。

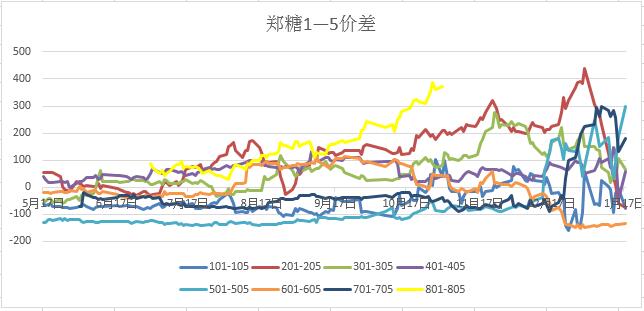

图三:SR1-5价差

SR1801毫无防备的上涨,价差再次走强,27日夜盘SR1-5价差再次392点,回到近强远弱的走势局面。SR1-5最高价差521,但是由于SR1801上涨面临技术和套保压力,所以价差SR1-5合约450左右之后价差难以再次拉大。正套会有所止盈,单边空头或者反套会逐渐入场。

三、产区11月现货库存薄弱甜菜仓单注册利润几无,11月预计开榨10家糖厂

表一:10月底云南第三方仓库库存对比

10月底云南第三方仓库里34万吨,同比减少21万吨,环比减少23万吨,从仓库了解的情况看目前云南厂仓库存基本转移到第三方仓库,所以目前云南第三方仓库基本是厂仓库存+商业库存为主。历年云南开榨时间是12月份才陆续开榨,按照34万吨的第三方库存而且还有部分可能存在已售但是未出库的重叠量,所以预计云南可售的工业和商业库存很少。11月一旦走私可以维持低量,那么11月云南的库存相对偏紧。

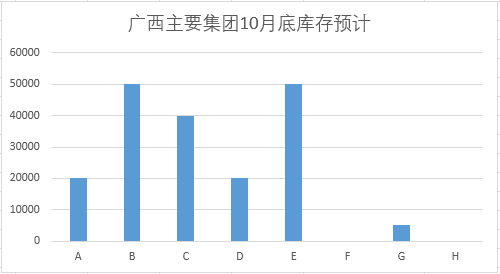

图四:10月底广西集团库存预计

从预计10月底广西集团库存情况看,10月底预计集团库存合计为18-20万吨左右。假如11月中下旬广西只有5-7家糖厂开榨,11月底之前广西的库存同样相对紧张,但传广西11月开榨10家糖厂左右,预计产糖5-8万吨,关键看11月份广西实际开榨糖厂的数量。后期变量在于,11月——12月广西能产多少糖以及随着甜菜糖的大量上市能否降价给出注册仓单的空间,使得SR1801合约多头软逼仓预期破灭SR1-5价差再次缩小。

四、外盘方面

巴西临近开榨尾声,最新原糖折算乙醇么价格看,乙醇已经具备一定的价格优势,后期巴西会相对偏向生产乙醇。而且巴西9月份以来降雨偏低市场开始担忧下榨季巴西的甘蔗产量,假如10到3月份降雨不足加上巴西甘蔗老龄化问题,下榨季增产空间有限。印度产量预计维持2550万吨,季风降雨对马邦、卡邦带来降雨高于平均值,利于下榨季的产量,总体印度可能给外盘的惊喜在于后期开榨进度供应量节奏和市场预期产量是否有数量偏差,短期维持13.5-15美分区间震荡走势为主。

总结,印度开榨高峰期没有来临巴西处于压榨后期,外盘有一定反弹空间,关键看原油配合能否使得巴西后期生产乙醇的比例继续扩大。国内价格愈上涨面临套保压力加强,尽管在技术上还有上涨空间。糖会上政策向导是关键,17/18榨季的进口配额量和未来走私、放储政策都是决定未来价格上涨高度的关键。SR1801不破6300-6350多单继续持有,下破6300空方市场。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997