一、结转过量与糖企资金压力问题悬而未决,市场等待焦点转换

糖市近期或许仍将维持宽幅震荡的格局,而影响因素复杂,但市场交易的逻辑或许还不在基本面的变化,更多围绕着宏观环境与市场情绪来波动。放眼望去,当下的市场或许仍充斥着空头的悲观氛围,CRB商品指数已经跌破08年经济危机时的低点水平,除了美国外,全球性经济低迷尤其是新兴市场国家(以中国为首)的消费需求萎缩,对商品产生了巨大的压力。在长期下跌的大环境下,投资者最担忧的或许是像原油8月底的三天爆发性反弹行情的出现,因此也在积极地寻找多头品种来对冲空单的风险。由于传统思维认为,工业品更多看需求而农产品则主要看供应,因此供应减少的农产品获得了市场的青睐。但细细思考下,或许会发现,如果市场这种惯性思维出现了谬误,农产品在国内多年经济增长下保持刚性增长的规律被打破,而最终超出所有人的意料,那么寻找减产农产品来做多对冲的投资者是否会惊出一身冷汗?当然,这只是一种假设,也许情况还没有到那么糟糕的地步。

在这种相对复杂的情况下,我们还是先从现货市场说开去。

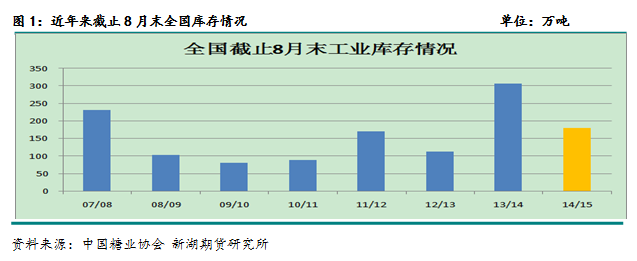

国内白糖现货市场上有七死八活九回头的说法,而糖协公布的8月份销售数据也对这一说法起到了一定的验证效果,8月广西累计销售达到79.3万吨,超出了市场的普遍预估,我们此前的预估约为60万吨水平,而即使是60万吨的销售量,也与平时跟踪的销量有较大的差距,因此,这一产销数据公布是一次意外的利多。笔者认为,8月销量中应该包括了不少联动销售的榨季末结算,其实糖已经在前期销售,只是账面上在8-9月份进行处理,因此对市场的冲击或许暂时还没有得到体现。不过真实库存若与公布出来的数据一致,则后市仍可抱有乐观的看法。除了宏观的影响外,决定糖价的基本面压力主要来自于超出市场预期数量的库存结转,由于此前对消费过于乐观的预估,令我们对新榨季开榨前市场缺糖抱有一定的信心。然而随着纯销售期逐月走过,广西月工业销量始终不超过50万吨,截止7月末广西仍剩余近160万吨,而全国工业库存剩余280余万吨,为历史第三高工业库存,与之前市场预估大相径庭,若按照6-7月份的工业销售情况推算,则截止11月末市场仍不乏糖可卖。随着8月份数据的公布,全国销售量高达110余万吨,全国库存剩余不足170万吨,若以8月的销售节奏计算,则剩余库存不够两个月销售量,这意味着库存压力的大反转。预计9月末全国工业库存结转仅为80万吨左右,在下一榨季推迟开榨的预期下,80万吨还需要满足10-11月两个月销售需求,而进口糖供应有其特定的节奏,并不是即时大量冲击市场,因此在糖价偏低的状态下,工业库存不足以满足全国销售时一般会出现翘尾行情。

进入9月,糖市中仍有一个问题需要解决,近两年来,食糖产业资金紧张已经越发严重,糖企由于不时亏损,银行对还款的催促也愈发频繁,9月末之前往往有一批贷款清偿的压力。据调研了解到,今年某两大集团仍有大量甘蔗款未兑付,这也说明资金压力状况堪忧,而即使在库存偏低的情况下,糖厂依然降价销售以回笼资金,就能看出糖厂缺资金的程度,幸好今年不少糖厂易主,背靠实力雄厚的大型国企,部分糖企在资金上压力不至于过大。待两大资金压力最大的糖企的30余万吨库存清库,广西可能迎来无货可卖的状态,彼时糖价下跌的空间进一步被封锁。

当然,眼下市场则一直在顾虑资金压力爆发的时间点,毕竟除了广西,云南的库存则相对偏高,截止8月末仍有60余万吨糖未销售,这也是历史上云南第二高的库存水平,仅次于去年同期。去年在糖价低于4000元的时候出现了大资金屯糖的情况,瞬间消化了市场上过剩的数十万吨陈糖,以至于9月短暂探底后的大幅回升。而今年在当前价格上,再度依靠屯糖解决剩余库存不大现实,需要等待市场自我出清,逐步解决掉多余库存,之后再迎来阶段性的上涨行情。

因此,我们对9-10月份糖市的看法是,要么短期内出现大幅砸盘行情,给出市场屯糖的合适价格,随后重演去年的9月份行情,要么当前价位持续宽幅震荡,待市场出清最后一批库存后糖价稳步回升,笔者认为后者概率相对更高。而近期的关注焦点可能逐步由库存及资金压力转向新榨季开榨前的短缺以及新榨季国内的进一步减产等方面。

二、平衡表重估

其实如果市场所料想的白糖牛市真正存在,那么糖价不应该跌破此前因股灾导致的系统性风险所打出的5093点的低点,但糖价却在企稳之后重新受现货下跌带动而击穿5000点一线,说明“牛市”存在的基础并不牢固,其中或许有我们未曾关注到的因素,笔者认为,5500点之后的回落,主因在于平衡表中对消费的重估。消费刚性增长这一假定或许在2014年之后逐步被瓦解,农产品消费迎来数十年来首次绝对水平的回落,这一点有可能超出绝大部分市场人士此前的预估,而待最终全市场普遍接受时,或许是价格已经完全反映这一因素的时候。

这一轮白糖牛市的基础在于进口的限制以及国内的减产,中短期来看,这从供给端直接限制了供应总量,而消费假定维持小幅增长的情况下,市场必然在15/16榨季出现缺口,而这一缺口最早得到体现便是在14/15榨季末期。然而,随着时间拉长,诸多不确定性爆发,正在逐渐蚕食上述假定。

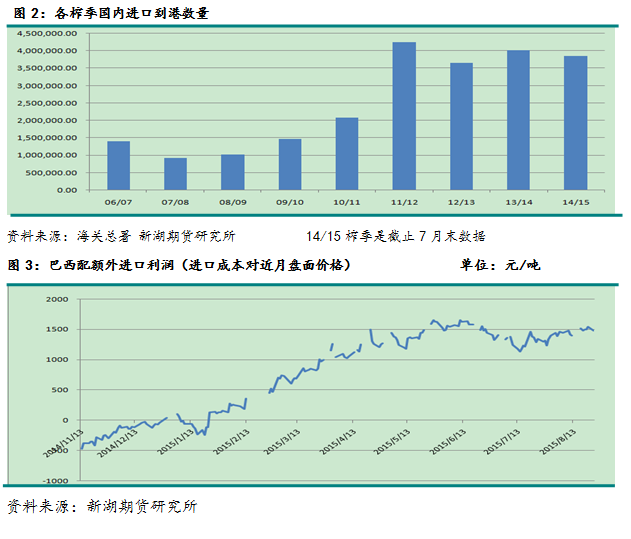

从供应端来看,进口限制并没有想象中乐观,2014年同期,进口配额外利润几乎为零,13/14榨季累计进口达到402万吨左右。而尽管2015年国内限制进口的政策得到部分落实,但随着内外价差扩大,配额外进口利润长时间维持在每吨千元以上,导致本榨季最终进口可能超过450万吨,尽管短期来看进口原糖的加工糖供应节奏保持不变,但今年新增的30万吨白糖进口却对市场形成了不小的冲击。而从另一个供应源来看,淀粉糖的成本随着玉米和淀粉价格走低,未来也会有一个更强的竞争优势,目前果糖价格华东地区仅为3100-3200元/吨,等甜度价差也在1000元/吨以上,若糖价保持高位,而果葡糖浆进一步回落,则价差进一步扩大至1500元/吨以上,新增替代以及新的全果糖饮料均会出现,届时将是可怕的消费习惯的改变,食糖产业彻底输掉这部分市场。

供应端两大压力之外,需求端也面临着一些问题,2014年之后我们跟踪的消费市场并不乐观,不仅大型终端的产品销量有所下滑,中小终端尤其是小规模作坊出现倒闭潮,不少中间商反映,今年6-8月份能够向下游销售的糖仅达到去年一半左右的水平,而这不仅仅是走私糖的挤占,还有显著的一部分是部分下游反映今年生意难做,干脆停止了生产处于歇业状态。

经过上述分析,我们对平衡表进行了重新修正,我们的走私糖数量并未体现在供应中,而是通过其数量增减反映在消费端对国产糖的挤占上。上榨季走私量估算为30万吨,今年在价差大幅扩大的背景下,多种走私路径横空出世,产销区市场均出现大量走私糖销售,走私量翻倍毫无悬念,因此本榨季走私量增加至60万吨水平,挤占了国产糖30万吨的销售份额。消费上我们将之前上调至1550万吨的量重新调回上榨季的1460万吨,并且将15/16榨季消费量同样调回该数字,以显示我们对消费的看淡。以此来看,得出新的平衡表,14/15榨季仅去掉30万吨期末库存,而15/16榨季排除储备库存后,依然有高达200余万吨的库存量,大缺口预期被彻底抹平。

从平衡表的调整来看,大牛市格局的基础不牢固,加上宏观的利空影响,失去了今年上半年股市牛市对商品的支撑,未来糖价冲上6000点的难度巨大,或许此前出现的5930左右的高点,将是后市的一个顶部所在。

三、后市展望

笔者通篇未提及原糖,由于内外价差过大,配额外利润尚在千元以上,中短期来看对国内影响有限,不过从当前价差格局来看,却又会对各种途径的进口产生刺激,因此外盘这一块对国内的冲击暂时可以看做是一个确定的因素。而就原糖本身来看,积极的因素正在显现,原油的大幅反弹使得酒精对巴西原糖的优势进一步明显化,而巴西本身又因种种原因如甘蔗开花等导致其糖产量或许会低于预期较多,目前我们对中南部地区的产量预估或许不足3100万吨。原糖市场当前关注的压力焦点始终在于雷亚尔货币的持续贬值以及印度和泰国糖过量库存的压力,但近期雷亚尔汇率持续贬值至3.7一线,原糖走势已经有所止跌,国际白糖则表现坚挺,意味着白昂消费的回暖,泰国和中南美洲剩余的可供交割原糖不如去年同期,因此原糖进一步下跌,或许需要雷亚尔进一步大幅贬值以及原油重新回落至前期低点两个方面的因素共同作用。否则,笔者预计原糖也会相应出现一定幅度的反弹,而上方13-14美分一线,才会重新遇到印度糖可能抛出等压力因素,当然,大的格局依然偏空,毕竟全球主要出口国甘蔗面积均未出现明显下降。

郑糖市场近期波动剧烈,短短几周时间内,已经完成了5000-5400点区间内的两三次往返行情。若说复杂,当前影响糖市的因素确实偏多,国内金融市场不稳、国际商品持续走低、广西低库存炒作、仓单压力与中粮逆势接仓单的利多相互作用等等,在众多因素中抓主线判趋势难度较大。若说简单,其实笔者判断当前时间点上,中短期内郑糖市场本身难以形成有效的趋势行情,而仍会处于大区间内震荡,上方压力在5400-5500一线,而下方支撑则在5000-5100点一线。

此前两周我们已经得知某大集团主动接仓单的消息,而随后中粮期货席位大举增加9月多单,意味着这一消息被验证,市场上最大的一块压力来源——仓单问题可能正在得到解决,至少在11月之前,28万吨仓单不会成为市场的压力所在,至于该席位是否会在接下来的1月合约逼仓,笔者认为此种行为出现概率较低。一般来说逼仓行情需要天时地利人和来配合,持仓量远高于仓单水平且接近交割月时的意外逼仓最容易成功,而在8月份就提出1月合约的逼仓预期,往往不会真正出现,何况在进口糖大量涌入、加工糖厂储备了足够的原糖货源的情况下,可供交割量能够得到保证。

若糖价过高,则市场可能在1月之前就面临巨大的抛售压力,即使预期推迟开榨的广西糖厂也可能前来分一杯羹,通过提前压榨等手段尽快卖出高价糖。因此,这就对当前1-5价差的进一步扩大形成了阻碍,远期看跌预期下,糖厂更希望提前生产以卖出高价。既然逼仓不易成,那么我们就需要根据糖厂售糖的意愿,来判断未来糖价的上方压力所在。预计新榨季广西平均成本约在5300点一线,若糖价处于该位置上方,则糖厂不会出现惜售,且今年现货最高能走动货的价格,也仅为5300-5400元/吨一线,因此,5300点上方郑糖将逐渐面临压力。而以去年同期郑糖1501合约最低时低于当时计算的4500元成本线(最后的成本约为4800元一线,由于规模效应减弱,成本高于我们之前的估算)约300元左右,历史上看这是一个极值水平,由此推算601合约底部支撑或许在5000元/吨一线。这是在进口限制依然严格执行且广西按照承诺的450元/吨左右的价格收甘蔗的情况下,理论推导得出的相对靠谱的数字,但成本线下滑或进口超预期,则该支撑位也可能同样下移。

节奏上,榨季末低库存下郑糖可能迎来翘尾行情,近期糖价在5200点一线不适合进一步做空,而以向上看到5400点压力位为宜。若随着价格走高现货同时放量,则有进一步向上看的动力,恰好能够配合下榨季减产的预期进行一番炒作。但若价格上涨之后,9月销售情况重回低迷,则5400点上方将重新给出好的空点机会,在预期打到较为充分之后,市场再出现超预期利多较难,届时糖价面临重新回落的压力。对于价差,我们认为1-5之间仍有进一步扩大的可能,一方面从通货紧缩角度考虑,一切商品均更适合正套而不适合反套,另一方面,1月合约依然存在新糖不足的可能,但5月合约则是需求弱叠加国产糖库存高峰,因此多1空5仍可能继续发挥效用,建议等待回缩至50附近重新考虑入场。至于5-9价差,若现货强势带动期货走高,则近月合约偏强,否则远期缺口预期下远月相对更强,16年9月处于供应相对最紧张的时刻,因此其价格应该高于5月100点以上,由于不确定性较大,该价差交易暂时忽略。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997