巴西

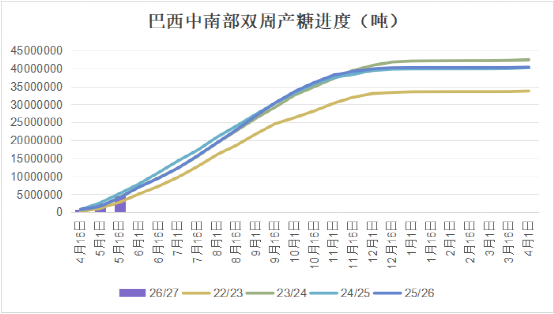

巴西中南部 2026/27 榨季开榨节奏快于去年同期,继4 月份中南部主产区甘蔗入榨量同比大幅增长75%后,5 月上旬压榨增幅有所缓和,26/27榨季截至5月中旬的累计入榨甘蔗量仍同比提升 34%,达到 1.05 亿吨;截至 5 月中旬累计产糖 460 万吨,同比增长 14%,乙醇产量增幅更为突出,同比增长47%,至55.6亿升,反应糖厂榨季初期优先乙醇的生产策略。

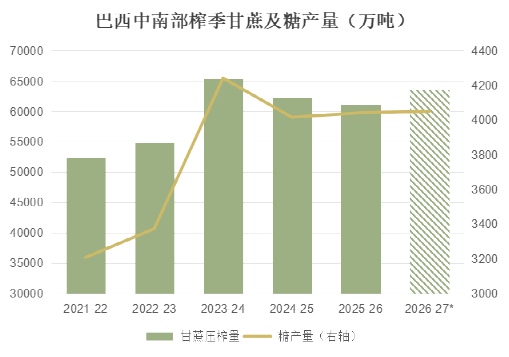

4-5月中南部主产区的降雨量均高于历史同期均值,根据天气预报,6 月中旬起也将迎来持续性降雨,叠加后续厄尔尼诺影响,压榨高峰期降水偏多可能干扰收割节奏,还易引发甘蔗倒伏、糖分下滑等问题,但另一方面也可能利好甘蔗单产及甘蔗产量预期。近期市场对本榨季的甘蔗压榨量预估区间进一步上调至6.3-6.4亿吨。

燃料与乙醇市场依旧是左右巴西新榨季制糖比例的核心变量。巴西国内汽油价格受政府调控与补贴政策影响,与进口成本持续倒挂。5 月末巴西国家石油公司上调汽油出厂价格,但几乎同一时间出台的燃油补贴对冲了价格上涨的影响,终端售价基本保持稳定。同时,原定于 6月初表决的乙醇掺兑比例从 30% 提升至 32% 的政策再度延后,政策不确定性加剧市场观望情绪,最新消息是表决会议将在7月召开。掺混比例上调后将提振无水乙醇需求。

近期原糖价格基本贴合乙醇价运行,近一个多月原糖较乙醇价格的溢价在0.5-0.7美分/磅之间波动,目前市场对本榨季制糖比例的预估在47%-48%,为近几个榨季的较低水平,需重点关注近期巴西双周生产数据的制糖比例变化,以此判断糖厂在糖醇价差重新利好制糖的情况下生产策略是否出现调整,将直接影响糖产量预估的调整,目前市场对巴西糖产量的预估区间大多在4000-4100万吨,与上榨季最终产量(4040万吨)相差不大。

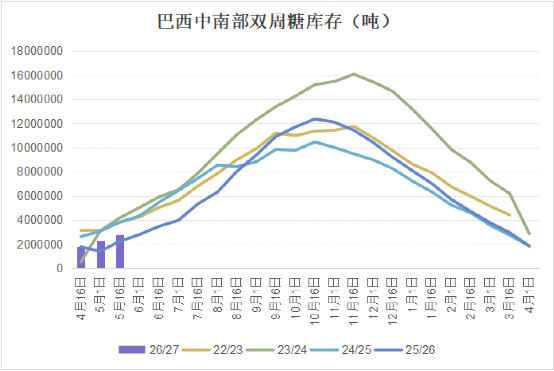

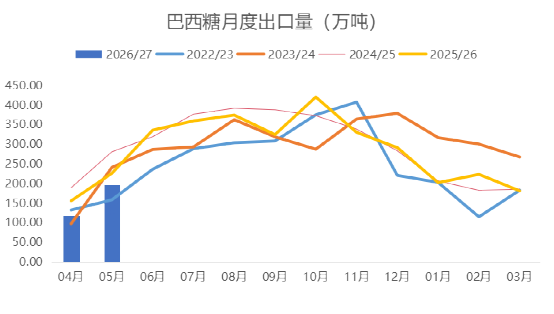

库存与贸易端,虽然新榨季生产进度同比偏快,巴西糖库存仍偏紧,截至5月中旬中南部工业糖库存约为278万吨,同比增加54万吨,但仍为近8个榨季同期最低水平之一,仅次于25/26榨季。出口方面,巴西5月出口糖约196.75吨,同比减少12.8%。26/27榨季4-5月累计出口糖315.21万吨,同比减少17.25%。初步数据显示,6月第一周出口糖65万吨,日均出口量同比减少3%,主要因全球贸易流整体过剩及近期需求低迷。

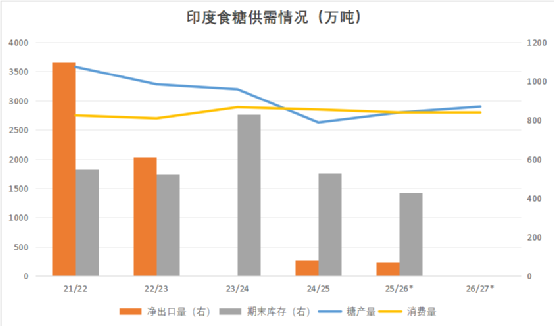

印度

印度 2025/26 榨季已进入收尾阶段,最终糖产量预计在 2800 万吨左右,同比增加170万吨,预计消费量为 2800 万吨,同比减少50万吨,但供需基本匹配。库存方面,受产量连续两个榨季保持低位的影响,本榨季期末库存预计约为430 万吨,不到印度两个月的消费需求量,供应趋紧。

5 月中旬印度政府正式出台食糖出口禁令,禁令持续至 9 月 30 日。截至禁令落地前,印度 2025/26 榨季累计出口食糖约 70 万吨。出口受限叠加低库存,印度国内糖价获得支撑,同时也直接影响全球白糖贸易流。

展望 2026/27 新榨季,市场预期产量保持低位。印度气象部门下调西南季风预期,预计季风降雨量仅为常年均值的 90%,或将创下近十年低位,甘蔗单产或受到负面影响,即便种植面积预计小幅增长 2%,市场对印度26/27 榨季糖产量的初步预估在2900 万吨-3000万吨。由于预计马哈拉施特拉邦、卡纳塔克邦等西部主产区可能受厄尔尼诺引发的干旱冲击明显,甘蔗减产风险最高,后期糖产量有下调空间,关注印度糖厂协会ISMA通常于7月份发布的新榨季首次估产报告。结合印度国内较为稳定的消费需求,新榨季将无过剩食糖可供出口,出口禁令大概率延续。

泰国

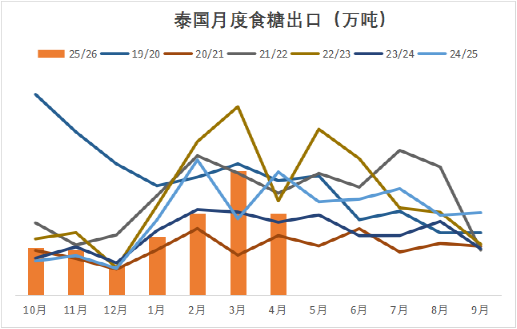

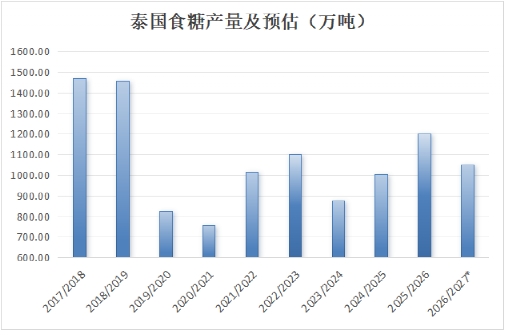

泰国本榨季糖厂收榨节奏明显慢于去年,大量糖厂延续生产至 3 月下旬,产量超出预期。25/26 榨季共计入榨甘蔗 1.06 亿吨,同比增加15%,糖产量达到1200 万吨,同比增加19%,创下近7年产量高位,产糖率11.33%,高于上榨季的10.92%。

消费端泰国国内需求保持稳定,全年消费量维持在约 300 万吨,增产部分几乎全部流向出口市场。2025/26 榨季截至 4 月,泰国累计出口食糖 263 万吨,同比减少8%。

展望2026/27榨季,市场对泰国糖产量的预估回落。泰国 5 月降水表现分化但暂无重大天气隐患,关注6 月降雨,将决定 26/27 榨季产量前景,受厄尔尼诺预期及部分甘蔗面积被木薯替代而缩减的影响,目前市场初步预估26/27榨季泰国糖或减产150-170万吨、至1030-1050万吨。若后续厄尔尼诺导致极端天气情况,甘蔗与食糖产量预估均存在下调风险。

后期展望

综合国际机构预估,2025/26 榨季全球食糖过剩量约在200-400 万吨,进入 2026/27 榨季,过剩局面预计迎来反转,巴西糖厂可根据价格信号快速切换糖醇比,远期食糖供应存在较大弹性;市场预期印度新榨季仍将延续食糖出口禁令,无新增出口流入国际市场;欧盟及英国、美国、巴基斯坦等主产国糖产量均有不同程度下降,预计全球糖市将出现150-250万吨的供应缺口。

分阶段贸易流来看,2026 年三、四季度,巴西新榨季供应集中释放,叠加泰国出口放量,原糖市场由供应过剩主导,四季度后逐步向紧平衡过渡。白糖贸易流方面,受印度出口禁令、中东炼糖产能受限影响,整体供应平衡偏紧。

基金持仓方面,截至 6 月初,投机基金原糖净空持仓增至 13.5 万手,空头力量仍占优势,但厄尔尼诺、地缘冲突等潜在利多因素,叠加主产国产量前景的不确定性,预计空头继续增仓空间有限。

二季度临近尾声,国际糖价出现明显调整。中短期看,由于近期整体供应宽松,一方面厄尔尼诺发生概率大幅走高极易引发天气风险,为糖价提供支撑,另一方面巴西压榨进入高峰期,供应集中压制价格,原糖期货价格偏弱势震荡为主,有可能触及13-13.5美分/磅的阶段性低点。中长期看天气风险、政策面引发的主产国26/7榨季产量前景的不确定性仍托底价格,三、四季度重点跟踪巴西压榨节奏、燃料政策、原油走势以及厄尔尼诺对亚洲主产国作物前景的影响情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997