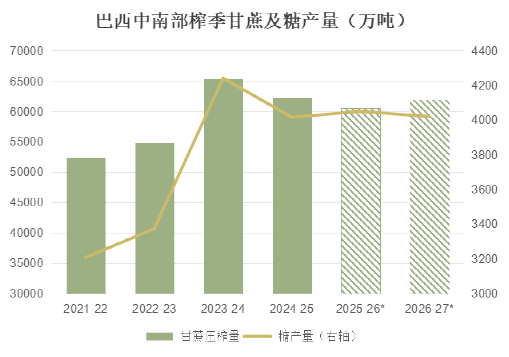

随着巴西中南部 2026/27 榨季(4 月 - 次年 3 月)开榨临近,市场对该地区的最新产量预估显示,由于近期降雨有效改善主产区的土壤墒情,甘蔗生长条件持续向好,中南部甘蔗入榨量较预期上调,预估区间在6.2-6.3亿吨,同比增加1500-2500万吨,但因预计糖厂更倾向于生产乙醇,食糖产量预期较前期有所下调,糖产量预估区间为4000-4070万吨,25/26榨季的最终产量预计为4050万吨。

受近期糖醇价差变化的影响,新榨季制糖比例预计从本榨季的约50.2%的高位下调至48%。26/27 榨季糖厂有可能于3月份提前开榨以从近期乙醇价格上涨中获益,但天气预报显示3月份主产区降雨偏多,且将持续至4月份,或扰乱糖厂的开榨节奏。

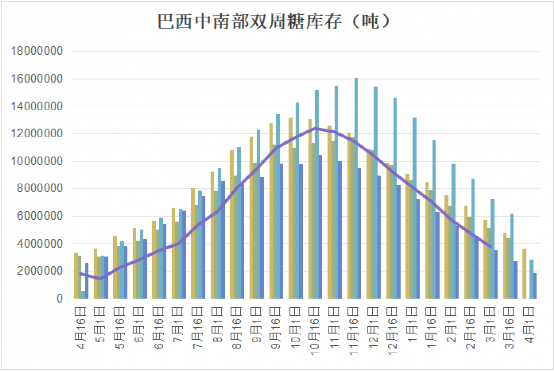

巴西乙醇市场成为影响新榨季制糖比例的核心变量:一方面,巴西中南部地区库存降幅显著,截至 3 月 1 日,无水乙醇和含水乙醇库存分别同比下降17%和18%,支撑乙醇价格维持偏高水平,目前巴西含水乙醇折原糖价格约为17-17.4美分/磅,但随着原糖价格跟随能源上涨,糖与乙醇的价差逐渐缩小,关注新榨季制糖比例下调的预期是否有松动的可能性。另一方面,随着3月以来国际原油价格大幅上涨,而巴西国内汽油价格受Petrobras(巴西国家石油供应公司)调控,巴西汽油价开始较进口成本大幅贴水,进口利润持续为负,目前来看巴西上调汽油价格与政府空通胀的目标相悖,油价暂时没有跟随国际价格上调,但后续若原油价格保持坚挺或持续上涨导致巴西的进口亏本时间过长,巴西油价政策或醇油掺兑比例政策变动将直接影响乙醇价格及糖厂制糖比例。

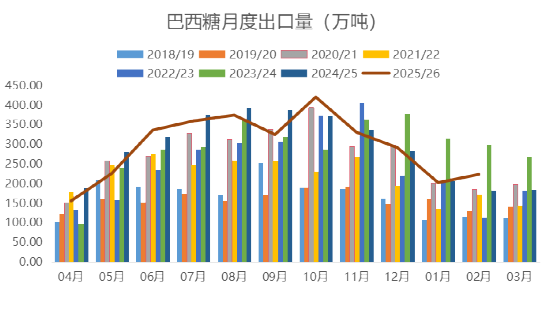

库存与出口端呈现同比双双,截至2月底巴西中南部工业糖库存为377万吨,较1月底下降近100万吨,但同比增加5.9%。 2026 年 2 月巴西共出口食糖及糖蜜约223万吨,同比增长22.2%, 2025/26榨季截至 26 年 2 月累计出口糖3206万吨,同比下降9.86%。

不过,受国际糖价下跌影响,出口总营收出现下滑。2026 年 2 月巴西糖出口营收为 8.18842 亿美元,2025 年同期为 8.72146 亿美元,同比下降 6.1%。营收下滑主要受均价大幅下跌影响,出口均价降至每吨 367.2 美元,2025 年 2 月为 每吨 477.8 美元 ,同比下跌 23.1%。

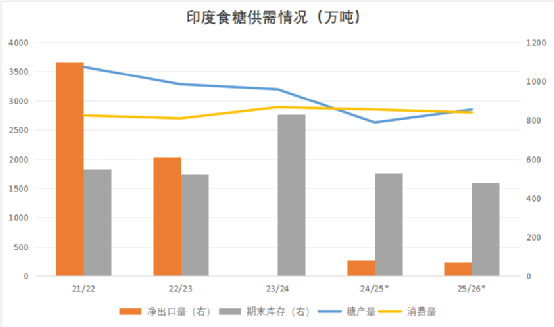

印度:25/26榨季产量与出口量双双下行

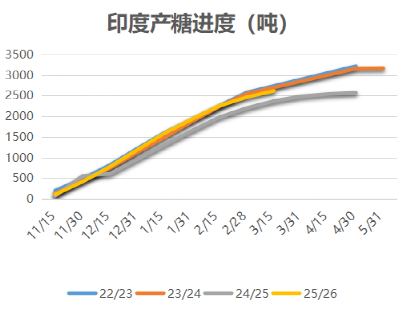

印度 2025/26 榨季(10 月 - 次年 9 月)甘蔗压榨进入收尾阶段,截至3月15日,全国累计产糖 2617.5 万吨,同比增长约 10%。本榨季开榨的540家糖厂中仅有 173 家糖厂仍在生产,远低于去年同期的 200 家(共533家开榨)。整个榨季的总糖产量下修幅度进一步明确。市场近期对印度糖产量预估分歧缩小,预估中值降至2850万吨上下。三大主要产糖邦中,由于甘蔗供应减少,马哈拉施特拉邦和卡纳塔克邦的大部分糖厂均已收榨,北方邦糖厂或持续生产至4月第一周,因此最终产量主要取决于北方邦的收榨进度及7-8月份的压榨期产量。

印度本榨季消费端预计保持平稳,市场对总消费量预估维持在 2800 - 2850万吨左右,与上一榨季基本持平。出口方面,政府批准的 200 万吨出口配额执行进度缓慢,2025年10月至2026年2月期间累计出口糖31.5万吨,阿联酋进口量最大,为79,683吨,其后为阿富汗(71,813吨)、吉布提(45,801吨)和坦桑尼亚(21,330吨)。分糖源看,白糖出口257,971吨,精制糖出口53,664吨。鉴于国际糖价低迷及糖产量预估下调导致库存偏紧,市场对本榨季印度实际出口量的预估在80万吨左右。

泰国:压榨进度超预期,产量预期出现上调空间

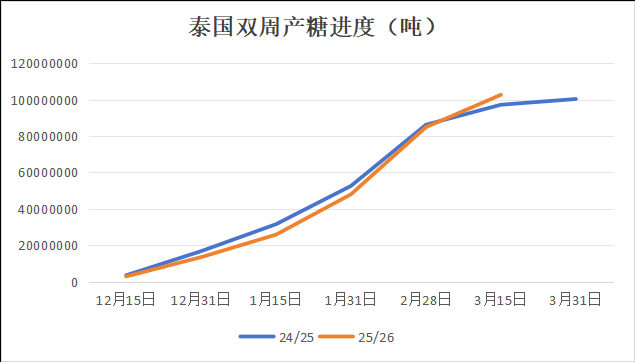

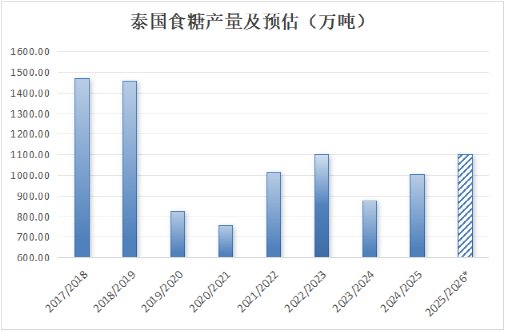

泰国 2025/26 榨季 3月份的压榨进度仍然保持强劲,产量从3月第二周起超越去年同期,截至3月18日58家开榨糖厂中仅4家收榨,去年同期收榨糖厂达到22家,累计产糖1059.8万吨,同比增加约76万吨或7.7%。若糖厂收榨时间延迟至 4 月第一周后,糖产量有可能达到1100万吨,高于此前1050万吨左右的市场共识。

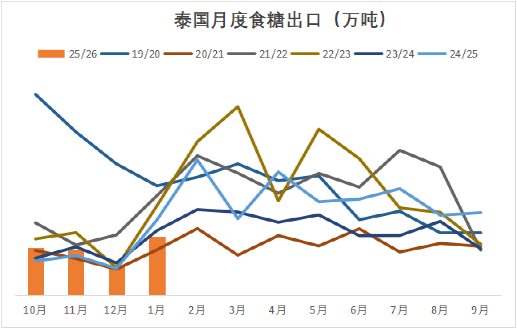

出口方面,泰国1月出口糖33万吨,同比减少9万吨,25/26榨季截至1月累计出口糖101.18万吨,同比小幅增加约3万吨。3月下旬开始的印尼开斋节假期或导致短期泰国糖需求减弱。

后市展望:地缘冲突与投机空头减仓驱动价格短期突破震荡区间

全球基本面上看,由于印度和巴西糖产量不及预期,近期部分机构将2025/26 榨季(10 月 - 次年 9 月)全球食糖产消过剩量从前期的约200万吨缩减至不到100万吨,供需接近紧平衡状态。不过,从贸易流上看,二季度贸易流过剩或从一季度的平衡状态转为70-100万吨过剩,主要因巴西新榨季供应集中释放,叠加泰国出口增量,而三季度巴西生产进入峰值期,泰国出口持续释放,贸易流过剩可能维持高位。印度虽然估产下调,但由于出口有限,除非减产到需要进口的程度,否则对国际贸易流影响较小,而泰国情况则不同,增产的部分将全部成为出口增量,因此印度的减产和泰国的增产在贸易流上的影响不能互相抵消,泰国估产上调的影响更大。

价格上,3 月下旬国际糖价受中东冲突升级推升能源价格、乙醇对原糖溢价扩大及投机空头减仓驱动突破前期13.5-14.5美分的低迷震荡区间,涨至15美分/磅的5个月高位。从持仓数据看,截至 3 月 10 日当周,基金净空持仓由237813手收窄至213094手,反映基金空头避险情绪升温,这一趋势预计将在近期持续,与此同时商业净持仓由50409手收窄至3537手。反映出巴西和泰国生产商仍有大量产量尚未定价,或在一定程度压制原糖价格上行空间。

近期原糖价格将高度受到中东冲突的持续时间和全球能源价格走势等因素影响,上涨高度取决于原油价格走势和巴西国家石油公司对巴西国内汽油价格的调整与否。油价下跌或巴西国家石油公司维持汽油价格不变,将对食糖价格形成利空;油价上涨或是巴西国内汽油价格上调,将对食糖价格形成中性至利多影响,具体影响幅度则取决于调价力度,关注价格在16美分/磅的突破情况。

回归基本面看,二季度巴西新榨季供应释放或将导致贸易流从一季度的紧平衡状态过渡到过剩状态,原糖供需基本面仍未出现实质性拐点来支撑价格进一步突破,关注异常天气对主产国作物生长和生产的影响:NOAA 预测 6-8 月厄尔尼诺出现概率达 62%,可能导致印度西南季风降雨减少,影响 2026/27 榨季甘蔗种植;同时,厄尔尼诺将导致巴西中南部压榨高峰期降水增加,对压榨节奏造成潜在影响。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997