云南作为我国第二大产糖区,铁路运输凭借运量大、成本低、稳定性强的优势,是食糖跨区域外运的核心渠道。基于2021-2025年云南食糖铁路外运的月度数据,结合行业变化,进行了简单分析,仅供参考。

一、数据核心特征:周期性显著,波动趋于平稳

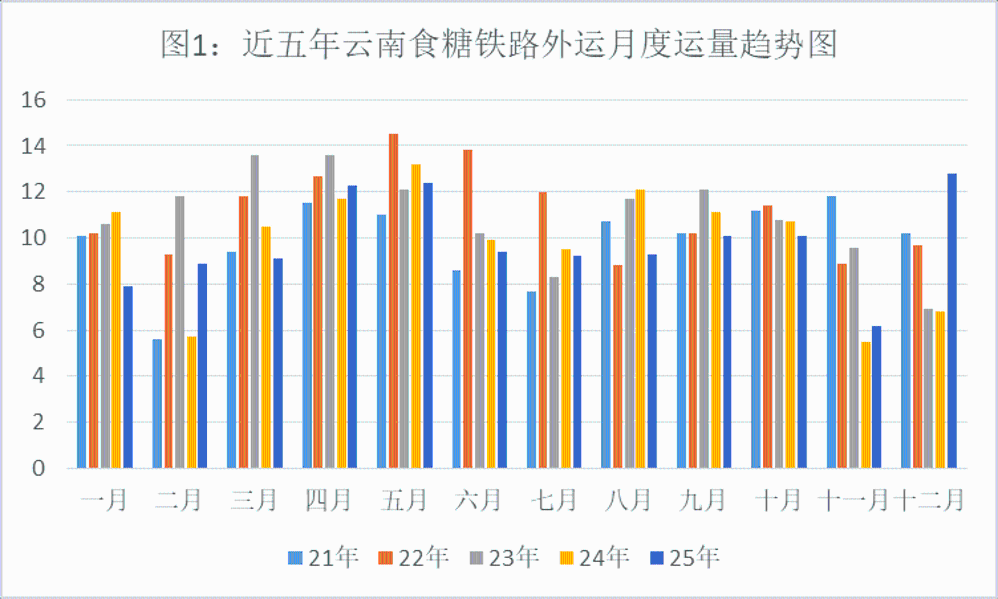

图1所示,近5年云南食糖铁路单月外运数据始终遵循“榨季驱动”的核心规律,季节性波动特征明确,且整体波动幅度逐步收窄,运行态势愈发平稳。

榨季高峰区间集中且稳定。每年11月至次年5月为云南食糖生产期,对应铁路外运高峰时段,单月运量普遍高于非榨季水平。数据显示,近5年榨季中期2-4月为运量高峰期,单月运量多维持在9.1-12.7万吨区间,其中2023年4月达12.7万吨,为近5年榨季单月最高值;2025年4月运量12.3万吨,紧随其后,整体峰值区间相对稳定。

值得注意的是,2月受春节假期影响,常出现阶段性回调,其中2024年2月运量仅为5.7万吨,为近5年同期最低,节后3月即呈现补偿性回升,2024年3月运量回升至10.5万吨,2025年2月运量8.9万吨,回调幅度较2024年明显收窄。

6-10月为非食糖生产期,主要依托库存周转完成外运,近5年单月运量波动范围逐步收窄,从2021年的5.1-8.3万吨,拓展至2022-2025年的8.3-12.1万吨,无极端低位或异常冲高现象。其中2022年8月运量8.8万吨,为近5年非榨季单月最高;2025年7-10月单月运量稳定在9.2-10.1万吨,波动幅度不足10%。

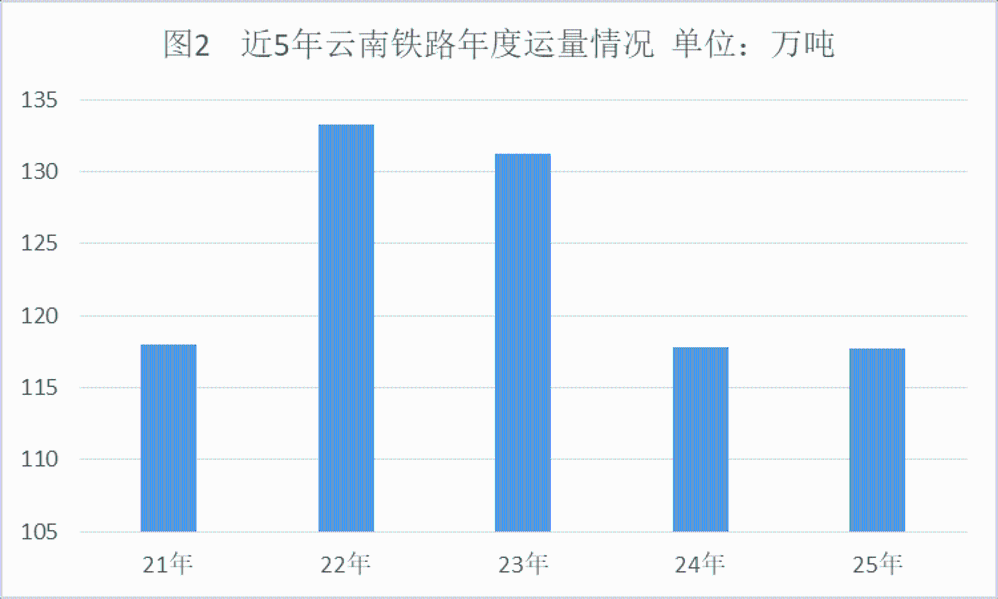

图2所示,近5年云南食糖铁路外运年度总量在117.7-133.3万吨区间,波动幅度不足2%,呈现“低位回升后平稳”的态势。

运输结构从单一主导到协同多元化

近5年,云南食糖铁路外运结构逐步突破“整车主导”的传统模式,形成整车与集装箱运输协同发展的格局,运输网络辐射范围持续拓宽,区域分流更趋均衡。

整车运输仍为核心支撑,但区域集中度下降。近5年整车外运销地逐步拓展,西南西北传统市场占比从90%以上降至77.78%,华中、华南等区域占比稳步提升,其中2024年2月华中、华南地区整车外运量占比均达11.11%,有效降低了单一区域需求波动对运量的影响。

集装箱运输占比稳步提升,灵活性优势凸显。随着铁路运输网络完善及集装箱运输成本优化,近5年集装箱外运量占比从不足10%提升至15.8%,已实现西南西北、华中、华南多区域覆盖,华东地区也逐步成为新的分流方向,占比提升至8%。集装箱运输的兴起,不仅适配了中小批量货源的运输需求,更拓宽了云南食糖的运输半径,为跨区域精准配送提供了支撑。

后期云南食糖铁路运输预测

近5年云南食糖产量维持在194-240万吨,为铁路外运提供了稳定货源基础。

加之国内食糖消费相对稳定,华东、华南、华中等销区的食糖需求,形成持续的“拉力”;另外,国际糖价波动对国内市场的传导效应有所减弱,用糖企业采购策略更趋于理性,有效规避了单月运量骤升骤降,导致近2年云南食糖铁路外运量平稳运行。

按照当下2025/26榨季云南食糖产量估计在260-270万吨,结合近5年铁路外运数据及变化特征,预计2026年云南食糖铁路外运总量有望增长至130-140万吨,生产中期单月运量会在14-16万吨,非生产期单月运量波动收窄至10-13万吨,春节效应导致的2月回调幅度将进一步减小,整体波动或将趋平缓。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997