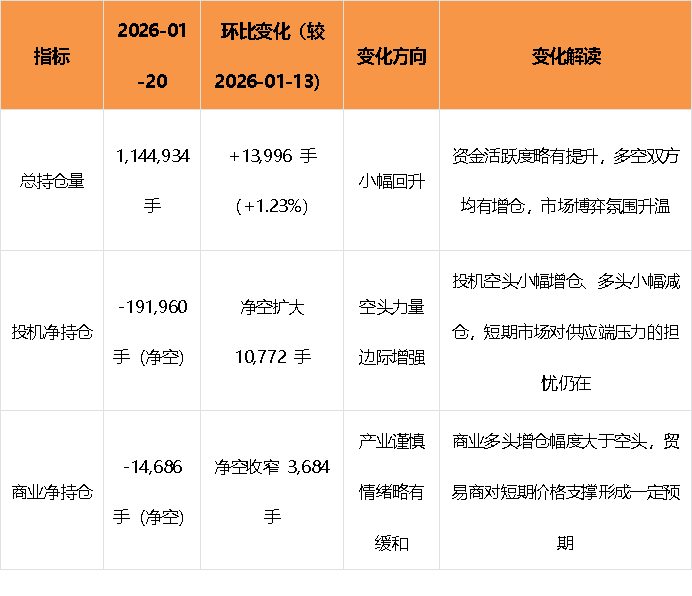

截至 2026 年 1 月 20 日,CFTC 原糖交易商持仓补充报告数据显示,市场持仓结构呈现 “投机净空小幅扩张、商业端净空收窄” 的特征,多空博弈仍显胶着,资金对后市方向尚未形成明确共识:

投机多单环比减少 1,620 手(-2.43%)至 65,124 手,空单环比增加 9,152 手(+3.69%)至 257,084 手,最终推动投机净空持仓从 -181,188 手扩大至 -191,960 手。

这一变化反映市场对全球原糖供应宽松的预期仍未明显缓解 —— 印度 2025/26 榨季丰产态势明确,巴西 2025/26 榨季最终产量预计在4050万吨上下,且市场预期二季度后供应将进一步充裕,部分投机资金选择小幅加码空头。不过,当前净空规模虽有扩大,但未突破近半年高位,显示空头仍保持谨慎,未过度押注下行空间。

商业多单环比增加 9,134 手(+2.31%)至 404,541 手,商业空单环比增加 5,450 手(+1.32%)至 419,227 手,商业净持仓从 -18,370 手净空收窄至 -14,686 手净空。

贸易商主动增加多单,主要因短期巴西雷亚尔升值支撑出口报价,且乙醇高价带动新榨季制糖比例下降预期;同时泰国压榨进度虽有滞后但逐步修复,市场对短期供应缺口的担忧有所缓解;生产商套保空单虽有增加,但幅度小于多头增仓,体现产业端对当前价格区间的接受度提升,中长期供需宽松的判断未变,但短期内产业资金对价格下跌的担忧有所缓和。

1、巴西天气:近期巴西主产区降雨量虽未超预期,但基本满足作物生长需求,天气条件整体有利,除非 2 月遭遇明显干旱,否则下榨季产量前景仍看好,支撑投机空头持仓。

2、印度政策动态:即将公布的 2 月销售配额大概率仍维持低位,拖累消费预估。虽然不排除近期印度上调食糖最低销售价格(MSP)及追加食糖出口配额的可能性,鉴于当前市场对印度糖的需求有限,上述政策的实质性影响或有限。

3、泰国压榨进度有所复苏,若 2 月压榨量显著回升,将缓解短期供应紧张局面,但产量调整基数偏小,暂时难以形成持续性利多,但短期对持仓影响有限,商业端将维持谨慎套保节奏。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997