巴西

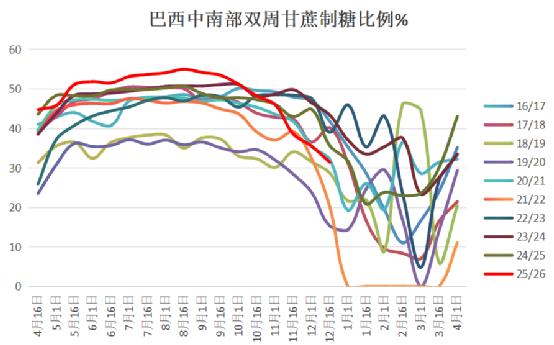

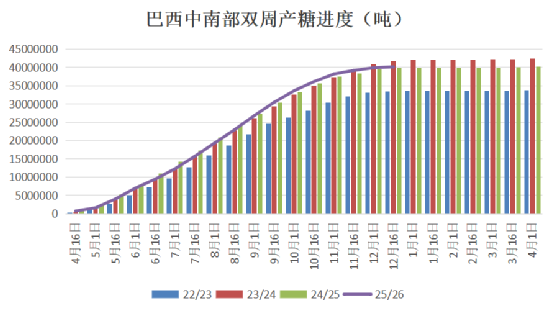

巴西中南部2025/26榨季截至12月16日仅90家糖厂未收榨,同比减少37家,累计产糖4016万吨,同比微增0.86%,其中12月上半月受乙醇与原糖价差变化影响部分糖厂转向乙醇生产,制糖比例大幅降至31.5%的近4个榨季同期最低,但预计整个榨季制糖比例仍能达到50.5%左右的历史新高。

甘蔗质量方面,因11月天气干燥,12月上半月的甘蔗出糖量指标(ATR)同比增长22%至143千克/吨。12月整个月降水充沛可能对甘蔗压榨和ATR均造成负面影响,但鉴于收榨进度较快,本榨季剩余时间对最终产量影响有限。预计最终糖产量约在4030万吨上下,同比微增十来万吨。

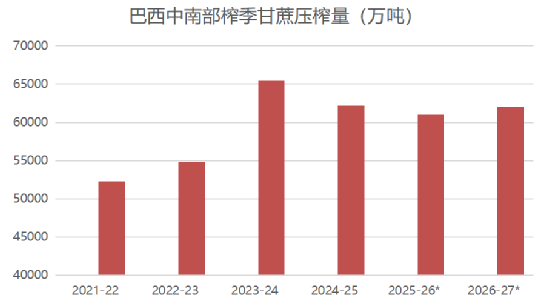

展望2026/27榨季产量前景,预计新榨季的甘蔗面积持平于本榨季的801万公顷,但单产或有所改善,甘蔗压榨量有望增至6.15亿-6.2亿吨,同比增加1000多万吨;制糖比例则面临较大不确定性,当前乙醇折糖价在16-17美分/磅区间,若2026年巴西大选后政府下调汽油价格,可能压制乙醇价格,推动糖厂提高制糖比例;天气方面,12月中南部主产区降雨充沛对2026/27榨季甘蔗早期生长形成利好,但2026年1-3月关键生长期的降雨情况仍需重点关注。

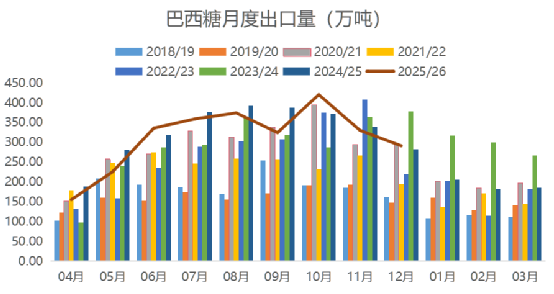

库存与出口端,截至12月15日巴西中南部工业糖库存为809万吨,较11月底下降22%,同比下降2%。出口端继续表现强劲,2025年12月巴西食糖出口291万吨,同比增长3%,其中原糖出口262万吨,精制糖出口29万吨。2025/26榨季4-12月累计出口糖2817万吨,同比减少4%,中国为第一出口市场,出口量同比增长44%,达到447万吨,孟加拉国、印度紧随其后。不过,由于配额、本土产量增加等原因,巴西本榨季至今面向印度尼西亚、阿联酋和印度的食糖出口量均出现了不同程度的下降。

印度

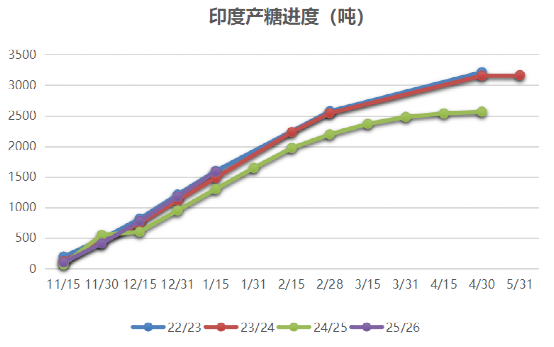

印度 2025/26 榨季压榨势头强劲,截至 2026 年 1 月 15 日,519 家糖厂开榨,累计压榨甘蔗 1.76亿吨,同比增长 18.85%;累计产糖 1588.5 万吨,同比增长 21.64%,糖增产幅度较大还得益于平均产糖率同比提升 0.21 个百分点至9.01%。

由于目前为止印度的生产进度基本符合预期,市场对印度糖估产的调整不多,主流估产区间在3100-3200万吨。印度全国合作糖厂联合会(NFCSF)预计本榨季约 350 万吨食糖将被转产乙醇,但近期有传闻2月份的第二次乙醇招标有可能增加乙醇生产配额,关注后期乙醇分流量的上调可能性。

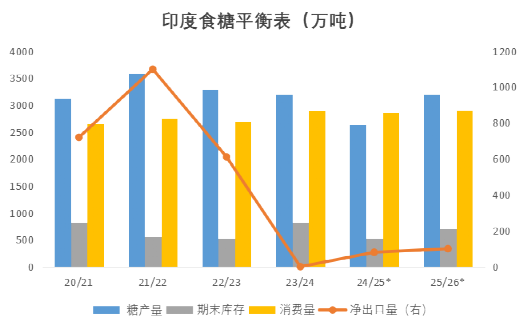

消费端,印度政府宣布的1月食糖销售配额为220万吨,环比持平但略低于去年同期,或反映实际消费表现不及预期,然而目前市场对2025/26榨季印度食糖总消费量预估仍在维持在2850-2900万吨,同比持平或小幅增长0.7%。

政策与出口层面,印度政府虽已批准2025/26榨季150万吨食糖出口配额,但截至12月底签约出口量约20万吨,仅实际出口约10万吨,尽管近期印度国内价格下跌、卢比贬值等因素使得印度内外价差缩小,但出口窗口仍未打开,在目前的价格水平上市场预计印度本榨季的总出口量仅在80-100万吨左右,将导致过剩进一步增加。

泰国

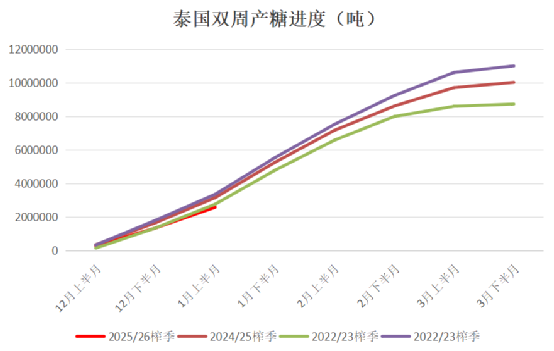

泰国2025/26榨季于12月2日正式开榨,较上一榨季提前4天,但受到泰柬边境冲突导致劳动力供应受限、前期主产区洪涝天气影响收割运输、政府焚烧甘蔗禁令及节假日停机等多因素干扰,开榨初期进度滞后,累计甘蔗压榨量、糖产量、产糖率均低于 2024/25 年度同期水平。截至1月15日累计压榨甘蔗2680万吨,同比减少17.6%,累计产糖258.35万吨,同比减少18%,产糖率9.6%,略低于上榨季同期的9.7%。

综合市场预期,本榨季泰国甘蔗压榨量约为9500万吨,同比增加3%,糖产量预计为1050万吨上下,同比增加4.5%,但若后期生产继续大幅落后,估产存在下调风险。

后期展望

全球贸易流上看,短期仍处于紧平衡状态,由于巴西中南部大幅收榨,预计1季度出口供应放缓;印度由于出口无利可图,实际出口量预计有限,难以对全球贸易流形成有效补充,关注后期内外价差修复情况及出口政策调整的可能性;泰国开榨延迟导致1季度供应节奏产生变数,可能加剧短期供应紧张程度,1季度原糖贸易流预计出现约50万吨缺口。2季度起巴西中南部2026/27榨季开启,叠加印度、泰国供应释放,原糖贸易流或将从缺口转为过剩。

当前原糖价格维持自 2025 年 11月下旬以来的 14.5-15.5 美分 / 磅区间震荡,短期来看,1季度贸易紧平衡对价格形成支撑,中短期内价格的上行动力主要包括巴西 1-3 月关键生长期的天气风险、厄尔尼诺于 2026 年下半年形成导致亚洲降水异常、印度通过国内糖价下跌来加快出口进程;下行风险则来自巴西 2026/27 榨季增产预期、印度 2025/26 榨季产量达到或突破 3200 万吨预估高端的可能性。虽然近期指数基金调仓带动的空头回补短暂支撑了价格,但在基本面没有发生重大改变的情况下,预计基金对原糖的看多情绪仍然谨慎,原糖价格近期在14-16美分/磅的震荡走势需要新的基本面题材来打破。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997