巴西

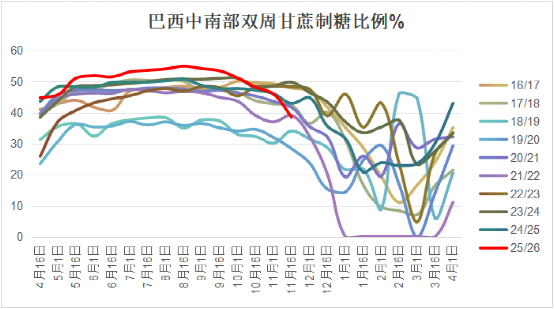

巴西中南部25/26榨季已步入收尾阶段,截至11月中旬,累计压榨甘蔗5.763亿吨,同比减少1%;累计产糖3920万吨,同比增长2%,累计制糖比例51.5%,较去年同期的48.4%提升3.1个百分点。截至11月中旬已有120家工厂收榨,较上一榨季同期增加50家。

11月上半月,国际原糖价格反弹至15美分/磅附近,乙醇与原糖价差收窄,使得巴西中南部制糖比例大幅回落至38.6%的5年同期最低,且预计未来几个月将维持低位,预计榨季最终制糖比例将在50.5-51%,较前期市场的预期有所下降。

而甘蔗质量指标方面则较预期好转:本榨季截至10 月底的甘蔗平均单产约为 75.7吨 / 公顷,虽同比仍下降约 5%,但预计未来几个月单产将保持平稳态势。另外,由于近几周天气较为干燥,甘蔗出糖量指标ATR在一定程度上得到修复,11月上半月的ATR同比增长6%,达到142千克/吨。

综合来看,由于榨季后期糖厂加速转向乙醇生产,糖产量下滑明显且收榨进程提速,而甘蔗质量指标的好转对榨季末产量提升的影响较小,因此25/26榨季巴西中南部最终甘蔗压榨量或落在5.95-6亿吨区间,糖产量预计在4000万吨上下。即将公布的11 月下半月双周报将是最后一期影响市场调整最终产量的数据。

初步展望26/27榨季,初步预期收获面积基本持平,但单产预计有所改善,天气和糖醇比将成为最大的不确定性。由于近几个月主产区降水量持续低于历史同期均值,12月至明年3月的降雨情况将十分关键,若干旱持续可能影响甘蔗单产下调。另外,2026年逢巴西大选,关注燃油政策变动,若政府进一步下调汽油价格,或打压明年的乙醇价格并推高制糖比例的预期。

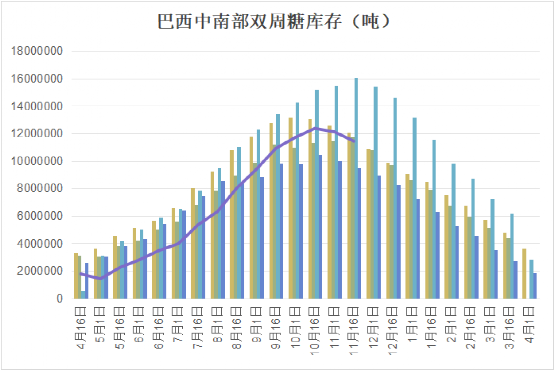

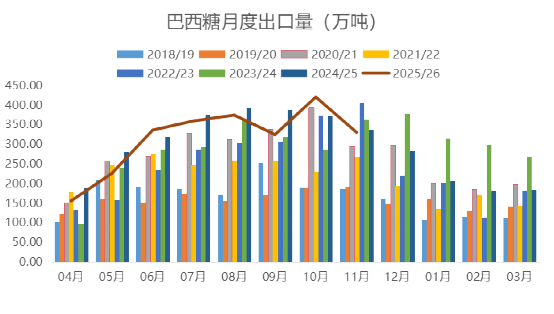

11月份巴西糖库存与出口开始收缩,巴西中南部截至11月中旬的工业糖库存为1143万吨,同比增加195万吨,但本榨季的糖库存已在10月中旬达到峰值后拐头向下,后期新增库存将有限。出口端,11月巴西出口糖330万吨,同比下降2.5%,较10月回落20.7%;其中原糖出口292万吨,同比下降4.2%,精制糖出口37.713万吨,同比增长13%。11月巴西糖主要出口目的地依次为中国(44.243万吨)、孟加拉国(36.303万吨)、印度(29.276万吨)、沙特阿拉伯(21.528万吨)和摩洛哥(21.513万吨)。25/26榨季4月-11月巴西累计出口糖2526万吨,同比下降4.9%.

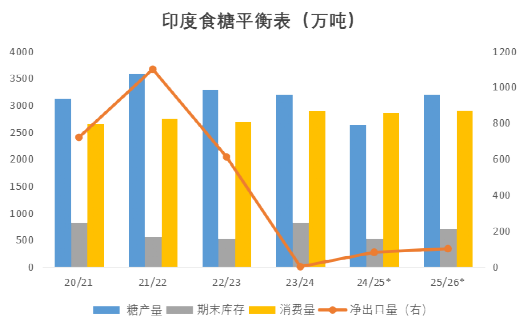

印度

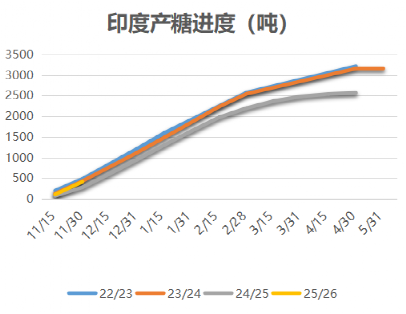

印度25/26榨季甘蔗压榨于10月中下旬启动,截至11月30日424家糖厂开榨,较去年同期增加43家,累计压榨甘蔗4860万吨,同比增加45.5%,产糖 413.5万吨,同比增加50%,目前为止的压榨进度显著快于历史同期。

前期市场预期本榨季乙醇分流量将达500万吨,受甘蔗基乙醇生产配额低于预期影响,最新预估已下调至340万吨,较24/25榨季仅小幅增加2.9%,对糖产量的实际影响减弱。当前市场对印度25/26榨季净糖产量的预估区间普遍在3100-3200万吨,同比增加470-570万吨,为近3年最高。

消费端,印度政府12月食糖销售配额设定为220万吨,同比持平、环比均增加10%,以应对年末节日需求。但10月排灯节出现消费疲软,引发市场对印度消费放缓的猜测,预计25/26榨季印度食糖总消费为2850-2900万吨,增长率放慢至0-1.7%。

政策与出口方面,印度政府已批准25/26榨季150万吨食糖出口配额,但实际已出口量微乎其微,主要因当前印度国内糖价对应原糖出口平价为16-17美分/磅,出口无利可图。市场预期的食糖最低售价(MSP)政策上调尚未落地,而近期印度国内食糖价格在增产压力延续平稳下行趋势,关注印度糖内外价差变化对出口释放节奏的影响,因明年一季度贸易流出现缺口需要印度的出口补充。

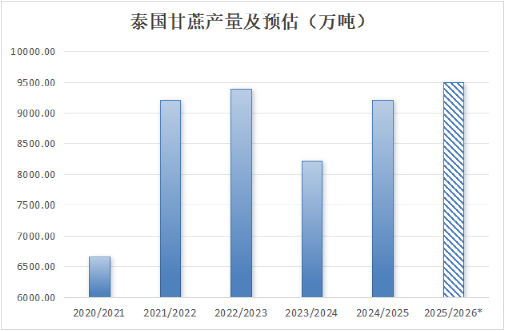

泰国

25/26榨季泰国糖厂于12月1日正式开榨,较上榨季提前5天,目前仍处于初期起步阶段。截至12月8日共有19家糖厂开榨,同比持平,本榨季全国计划开榨糖厂为58家。

截至12月8日泰国累计入榨甘蔗45.9万吨,同比减少47%,累计产糖1.94万吨,同比减少1.6万吨。现阶段各开榨糖厂均以调试设备参数、低负荷运转为主,为后续满负荷生产做准备,因此压榨初期入榨量和产糖率相对较低。

12月外部地缘局势也对泰国生产开局造成阻碍。近日泰国与柬埔寨边境地区的武装冲突局势进一步升级,原本计划开榨的几家糖厂的开榨进程被迫延后,局部区域的生产秩序受到冲击。

泰国政府公布的25/26榨季甘蔗收购价为890泰铢/吨,同比下降23%,创近10年最低。据有关机构测算,部分农户种植甘蔗的收益已不及木薯,开始将受病虫害影响的甘蔗田改种木薯,或导致26/27榨季甘蔗种植面积缩减。

综合来看,泰国作为全球第二大白糖出口国,24/25 榨季共计出口糖542.72万吨,同比虽增加30%,但仍低于预期,导致结转库存偏高。蔗价下调虽一定程度降低糖厂生产成本,但本榨季出现印度抢占关键出口市场,叠加此前中国对泰国部分糖浆产品的进口禁令,后期出口压力仍存。鉴于前期泰国主产区出现洪涝和病虫害风险,恐对甘蔗单产造成负面影响,部分机构已对甘蔗产量小幅下调,后期关注边境局势对开榨进度的影响以及集中开榨后市场对泰国估产的进一步调整。

后期展望

当前国际原糖价格仍处于2020年12月以来的相对低位的区间震荡。从供应端看,巴西25/26榨季虽收榨加速,但4000万吨以上的高产量及26/27榨季增产预估仍构成长期供应压力;印度产量同比大幅增加但出口受限,国内宽松库存下供应过剩格局难改,当国际价格回升至16美分/磅以上时出口放量或压制价格上涨。

贸易流方面,2026年1季度仍将出现大几十万吨的缺口,需依赖巴西库存或吸引印度出口来补充。但进入2季度后,随着巴西、泰国新季供应逐步释放,贸易流将转向宽松。

短期内,巴西收榨加速、印度出口缓慢与泰国开榨延迟引发的供应担忧,投机资金高位净空持仓有回补需求,巴西干旱天气可能冲击26/27榨季产量,原糖价格获得一定支撑,但临近年末假期市场倾向于采取观望态度,价格预计维持近期区间14.5-15.5美分/磅波动等待关键消息指引。中长期看,后期需重点关注:1、巴西中南部12月至次年3月的降雨情况,若干旱持续可能导致产量显著下滑;2、印度MSP最低糖价政策调整动态,若价格调整将抬升出口成本预期;3、泰国12月和1月的生产数据将验证洪水和白叶病对产量的实际影响。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997