巴西中南部8 月下半月糖产量达 387 万吨,同比增长 18.2%,虽然累计产量仍较去年同期下降 1.9%,但截至8月底中南部工业糖库存本榨季以来首次同比增加,达到938.8万吨,同比增加56万吨。

出口供应亦保持高水平,2025-26榨季截至 9 月 10 日,中南部原糖出口量达 1390 万吨,同比下降 6.4%,9 月前 10 天出口量为 100 万吨,日均 10.4 万吨,略高于 8 月日均 10.3 万吨,预计 9 月全月港口原糖出口量仍高达 320 万吨。

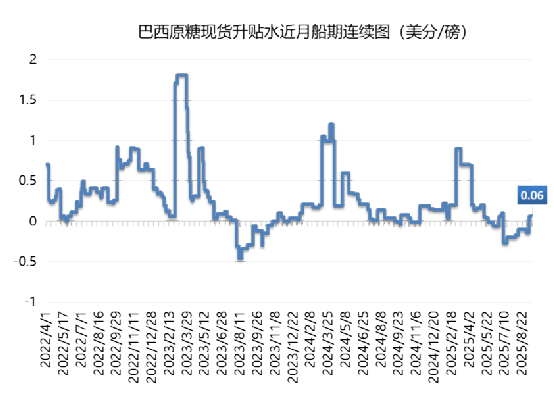

9月以来,巴西原糖现货由贴水转为小幅升水原糖价格,对10月原糖期货合约升水6个点(10月船期),仍然处于较弱水平。

天气预报显示近期巴西桑托斯港和巴拉那瓜港降雨增多,可能影响港口作业。同时桑托斯港等待装运的谷物船只增多,可能造成拥堵或导致部分糖出口推迟至 10 月。

产量预期方面,9月份乙醇价格与原糖价格几乎平水,价差信号显示糖厂可能下调制糖比例,叠加压榨量开始出现季节性下降,巴西将逐步走出供应高峰阶段,对价格形成支撑。

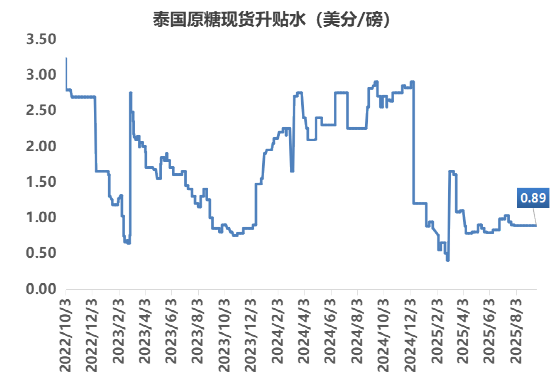

泰国方面,8月初至今泰国原糖现货对纽约原糖期货10月合约升水稳定在89个点(10月船期)。泰国24/25榨季截至7 月出口量仅同比增加 52.5 万吨,至452万吨,远低于本年度约 130 万吨的产量增量, 预计本榨季糖出口量仅约为650 万吨,低于预期,导致结转库存小幅增加。泰国下一轮 B 配额招标公告预计将在一两周内发布,市场密切关注泰国 Quota B 招标情况,或影响原糖升水走势。

注:以上数据来源于国际,存在一定滞后性,可能与实时指标有所出入,仅供参考。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997