2025-09-04 17:27:13 T大

巴西:

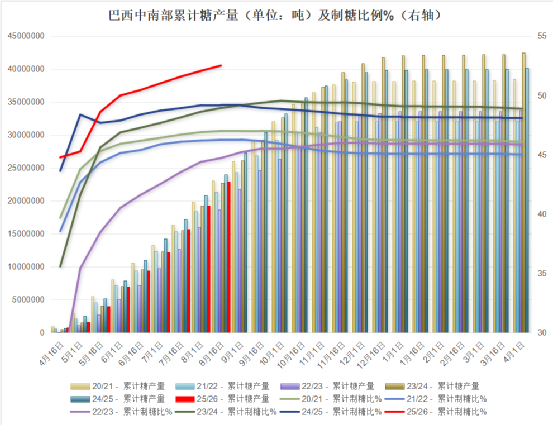

巴西中南部25/26榨季(25年4月-26年3月)截至8月16日中南部累计压榨甘蔗3.53881亿吨,同比减少6.62%;累计产糖2288.6万吨,同比减少4.67%;累计产乙醇160.71亿升,同比减少11.12%;糖厂使用52.51%的甘蔗比例产糖,上榨季同期为49.14%。

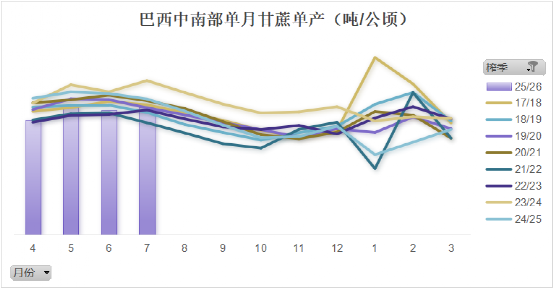

由于7 月是巴西一年中最为干旱的月份,而今年8月巴西主产区的降水低于10年均值,干旱天气加速了压榨进度,加上甘蔗制糖比提升至创纪录新高,使得近两个双周的生产同比落后差距在不断缩小。甘蔗质量指标也有所恢复:7月甘蔗单产虽同比下降 5.7%,但较6月增长2.5%,高于多数市场预期。尽管8月上半月甘蔗ATR仍同比下降4%,仅为144.83千克/吨,但近几个月的少雨天气也令ATR水平超出预期,目前的情况看,压榨后期 ATR或不会出现急速下滑的情况。

由于本榨季的甘蔗制糖比例不断创新高,糖厂持续优先生产糖而非乙醇,加上30%乙醇汽油掺混比政策的实施,截至8月上旬巴西中南部乙醇库存同比下降近30%,触及近几年同期低位,推高乙醇价格,8月底以来巴西含水乙醇折原糖价格涨至约15.3美分/磅,与原糖价差不到1美分,预计乙醇库存趋紧将继续为后期价格提供支撑,从价差看产乙醇比糖更具性价比,近期的制糖比例或已经触顶,制糖比例或从四季度开始回落。

天气预报显示,中南部巴西近期将持续维持高温干旱天气,也引发了对跟去年类似的蔗地火灾风险的担忧。更长期看,最新的厄尔尼诺 - 南方涛动(ENSO)指数显示,年底前形成拉尼娜气候模式的概率上升,巴西出现干旱天气的概率提高,可能同时对2025/26及2026/27榨季的甘蔗产量产生负面影响。

目前大部分机构对巴西中南部25/26榨季糖产量的预估区间3900-4000万吨之间,但8月下旬和9月份的生产指标仍然对最终产量有较大影响。

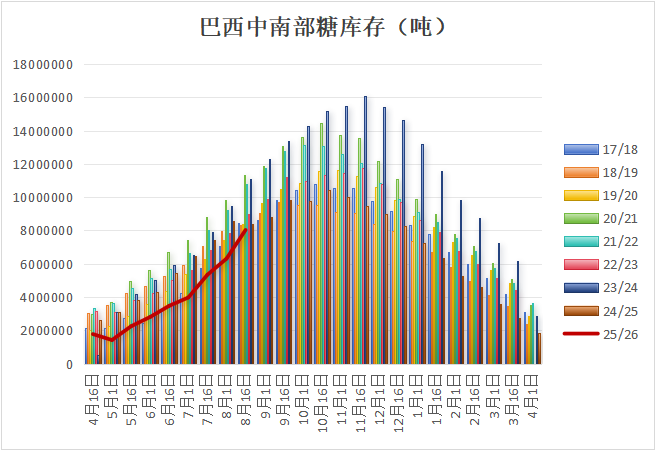

本榨季截至8月上半月巴西中南部工业糖库存为803万吨,同比减少40万吨,为17/18榨季同期最低水平。

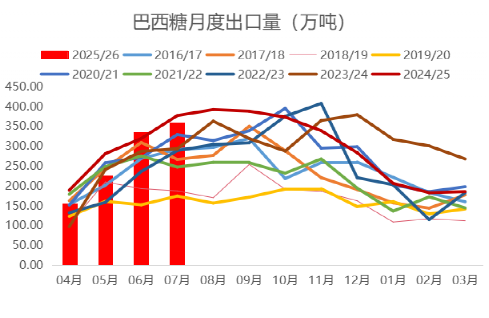

巴西7月糖出口虽同比下降4.6%,为359万吨,但较6月份提速,亦达到仅次于上榨季的历史当月次高水平。2025/26榨季截至7月累计出口量1076万吨,同比减少7.64%。

7月巴西糖的主要出口目的地是:中国(45.552万吨)、印度(30.516万吨)、阿尔及利亚(23.222万吨)、马来西亚(23.083万吨)和埃及(19.815万吨)。8月份的良好天气以及供应的急速提高将进一步推高出口量,贸易端预计8月份巴西原糖出口有望达到340万吨,高于7月的313万吨。

印度:

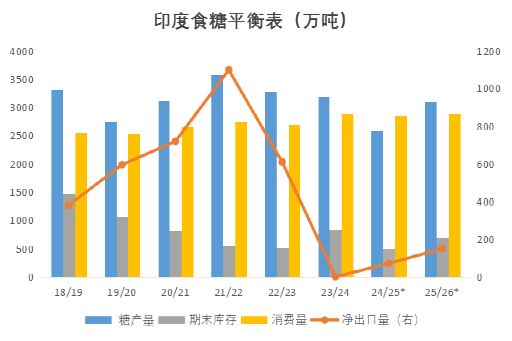

随着距离印度25/26榨季开榨仅剩一个月,印度新榨季的预期对国际糖价的影响将逐渐增大。2025/26榨季印度甘蔗种植面积预计小幅增长1%,截至9 月初,印度整体季风降雨量较长期平均水平高 7%。马哈拉施特拉邦前期干旱问题已在 8 月下旬得到改善,北方邦今年也已大量淘汰去年“红腐病”高发的甘蔗品种,预计单产将得到提振。总的来说25/26榨季甘蔗产量前景良好,目前市场对印度2025/26榨季糖净产量的预估中枢在3100 万吨,同比增加约500万吨。关注ISMA预计将在9月份发布的25/26榨季产量预估。

鉴于本榨季印度糖的结转库存仍高达500万吨,新榨季的增产或导致库存压力进一步增大,印度业内普遍认为25/26榨季印度有150-200万吨的过剩库存需要通过出口消化,但当前印度国内糖价高于国际价格,暂时缺乏出口动力,后期国际糖价的反弹高度或受限于印度出口压力,关注印度公布新榨季出口配额的时机。

9月初印度政府宣布在25/26榨季解除蔗汁和糖蜜生产乙醇量的限制,有望将更多糖产量转化为乙醇,减少食糖过剩,不确定性是近年来由于玉米等谷物作为原料的生产成本更低,糖基乙醇的价格竞争力及产量占比在不断下滑,目前市场预计25/26榨季的乙醇分流糖量在400-500万吨,但数量将高度取决于政府是否提高25/26榨季的乙醇定价,新的价格政策预计将在10-11月公布。

泰国:

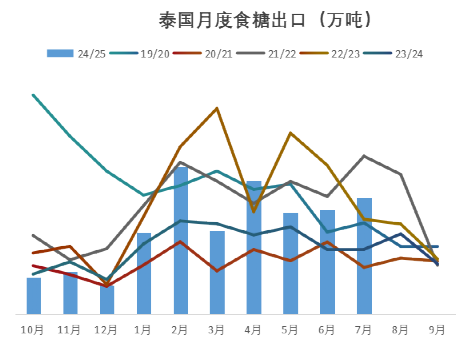

泰国24/25榨季截至7 月出口量仅同比增加 52.5 万吨,至452万吨,远低于本年度约 130 万吨的供应增量,出口节奏显著放缓。 预计2024/25 榨季糖出口量仅约为650 万吨,低于预期,导致结转库存小幅增加。

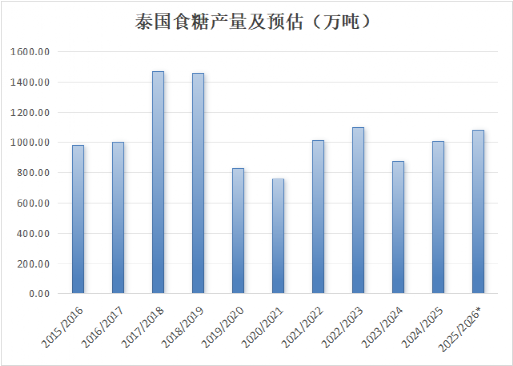

8 月泰国各主产区整体降雨量正常,今年1-8 月累计降雨量基本持平于五年平均水平,整体情况利于甘蔗生长。但局部地区仍然存在天气风险,8 月北部主产区因强降雨出现洪涝,后期需关注对附近蔗地的影响。

市场对泰国25/26榨季的糖产量预估在1030-1140万吨,对增产幅度的分歧仍然较大。关注近期东北部主产区甘蔗白叶病对单产的影响程度(暂时未被量化),将是后期泰国糖产量的核心不确定性因素之一。

后期展望:

随着国际糖市即将开启25/26榨季,机构普遍预计全球食糖供应将从本榨季的缺口转为过剩。贸易流方面,4季度的原糖贸易流预计将出现约50万吨的过剩,规模相对较小,变数在于巴西的最终压榨量,若达到5.9亿吨以上,过剩的规模或进一步增加,若压榨量不及5.8亿吨,过剩或转为平衡或小幅缺口。

短期内,巴西中南部的生产动态仍是价格的核心驱动因素:干燥天气加速甘蔗压榨进度,糖醇比创纪录,单产及ATR的恢复略好于预期。同时,北半球主产国无显著天气风险。但投机基金已持有大量净空头头寸,加上巴西乙醇价格上涨或抑制后期的制糖比例,在缺乏新的基本面消息情况下,价格进一步下跌空间或有限。巴西压榨高峰期过后,糖价锚点或从巴西乙醇平价转向印度糖出口成本价,目前市场预计原糖价格涨至17.5-19美分将吸引印度出口,而印度的估产变化及糖出口政策将对该基准价格产生影响。