2019-11-26 09:35:02 本站原创 T大

自11月10日中粮屯河北海糖业有限公司成为广西首家开榨糖厂后,也标志着广西2019/20榨季开榨帷幕正式拉开。在11月20日前就已有多家糖厂提前开榨,同时目前已开榨糖厂数量远高于去年同期。那么目前广西有多少家糖厂开榨?11月预计有多少家开榨?对现货和期货价格又有什么影响呢?笔者将就以下几点来分析。

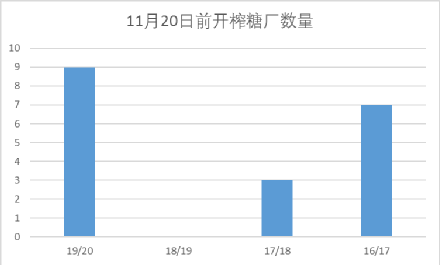

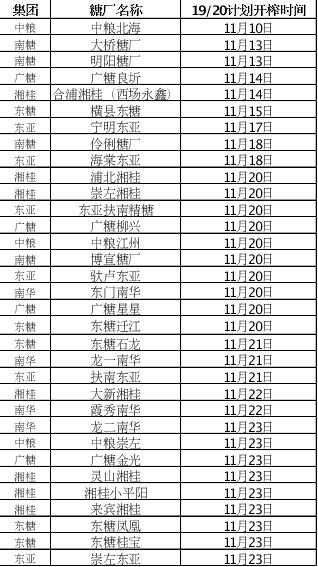

一、11月20日前提前开榨糖厂多达9家

据不完全统计,包括首家开榨的中粮北海糖厂及随后开榨的南糖大桥和明阳等糖厂,选择在11月20日之前提前开榨的广西糖厂多达9家,产能合计8.48万吨/日。与此同时,去年首家开榨糖厂为2018年11月21日开榨的广糖柳兴和南糖大桥糖厂。本榨季在20日之前开榨的糖厂数量明显多于前两三年,为何多家糖厂选择提前开榨呢?笔者认为主要是以下原因。

11月20日前开榨糖厂数量对比

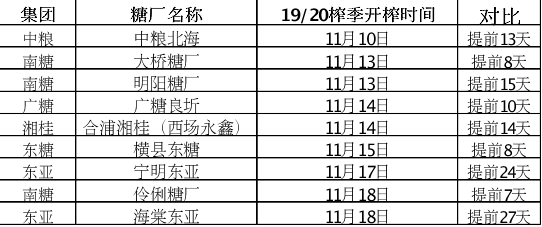

19/20榨季广西11月20日前开榨糖厂

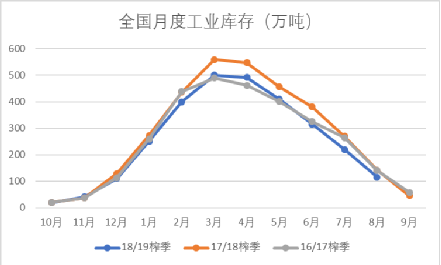

1、此前现货销售情况较好促使库存紧张。由于我国2018/19榨季现货销售情况稍好于前两年,从2019年1月开始我国工业库存均同比大幅下降,而在 4、5月份我国各产区糖厂陆续收榨后,市场进入纯销售阶段;进入8月份后,由于恰逢中秋及国庆双节刺激,各大终端买家及客户纷纷大量购买现货,因此,8-10月我国现货市场正式进入销售旺季,特别是接近国庆节的时候部分产区集团和销区贸易商开始宣布清库或限量销售。由于以上原因,我国陈糖现货库存在新榨季到来之时已所剩不多,广西和云南两大产区此前库存均低于15万吨,近期广西地储糖还投放竞拍以小幅缓解库存紧张情况。

全国月度工业库存对比情况

2、开榨前现货价格保持相对高位。广西产区由于陈糖库存迅速消耗,此前产区集团或贸易商现货供应均十分紧俏,因此,现货价格在9、10月份不断被拉高,在2019/20榨季开始前均涨至6000元/吨以上。同时进入8月份后,凤糖、东糖和广糖等集团陆续宣布清库,南华集团也于11月5日宣布全面清库。在库存偏紧情况暂未得到改善的情况下,我国市场开始等待新糖的生产供应,而在同比较高的现货价格诱惑下,虽然在11月20日前就有多达9家糖厂提前开榨。

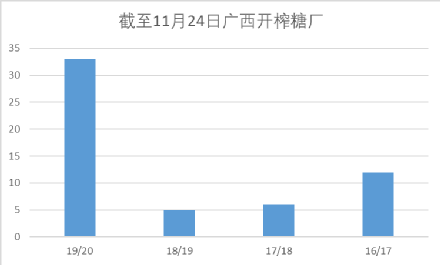

二、截至上周开榨糖厂多达33家

2019/20榨季截至是上周结束,广西开榨糖厂已多达33家,同比增加28家,产能合计32.23万吨/日,同比增加28.95万吨/日。其中11月20日之前和当日开榨的糖厂分别为9家和10家,随后21-24日糖厂开榨增势不减达14家。

截至11月24日广西开榨糖厂对比

19/20榨季截至11月24日广西开榨糖厂

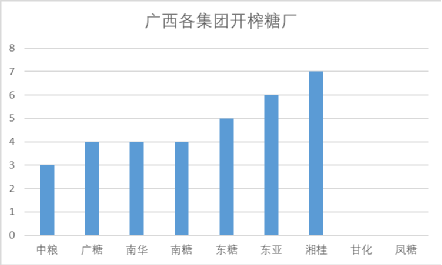

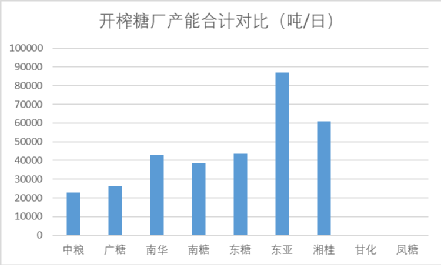

1、截至上周广西33家开榨糖厂分列到各集团对比来看,中粮集团有3家糖厂开榨,广糖、南华和南糖集团各有4家,东糖集团有5家,东亚集团有6家,湘桂集团有7家,凤糖及甘化集团仍未有糖厂开榨。从各集团开榨糖厂产能合计对比情况看,东亚集团最高达8.7万吨/日,最少的是2.3万吨/日的中粮集团。

截至本周广西各集团开榨糖厂数量

截至本周各集团开榨糖厂产能合计对比

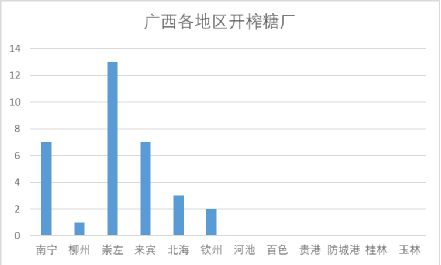

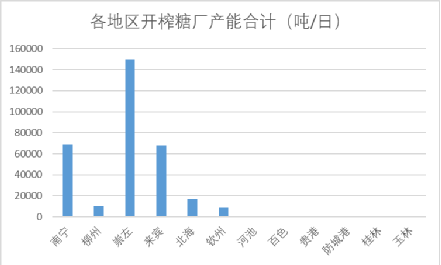

2、截至上周33家开榨糖厂分列到各地区来看,开榨糖厂最多的是崇左市有13家,其次是南宁市和来宾市各有7家,北海市和钦州市分别有3家和2家,柳州市最少仅有1家。从糖厂产能合计情况来看,最多的是崇左市的14.95万吨/日,最少的是钦州市的0.9万吨/日。

广西各地区开榨糖厂数量

广西各地区开榨糖厂产能合计对比

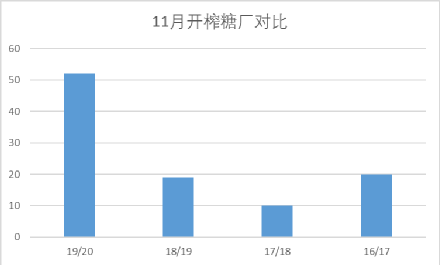

三、11月份广西开榨糖厂或达50多家

此前曾预计本周11月25-30日广西有17-23家糖厂开榨,因此,预计11月份广西开榨糖厂多达50-56家糖厂,可以看出,本榨季广西糖厂开榨积极性非常高,且远高于前两三年。因此,本榨季广西11月份新糖产量预计将较去年同期大幅增加。

11月广西开榨糖厂对比

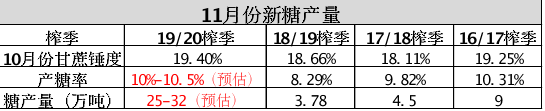

从今年10月份调研情况来看,由于受持续干旱影响,甘蔗锤度明显高于去年同期,与16/17榨季同期接近并与17/18榨季同期相差较大,而这两个榨季11月份广西糖厂平均产糖率分别为9.82%和10.31%,因此,通过与这两个榨季甘蔗锤度对比情况来看,预估本榨季11月份广西糖厂产糖率或在10%-10.5%左右。

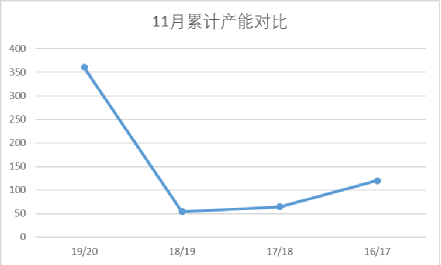

根据11月份广西开榨糖厂数量预期,预计11月份开榨糖厂累计总开榨产能或在358-365万吨左右,同时参照近三四年开榨初期糖厂产能利用率,预计11月份广西新糖产量或将在25-32万吨左右,同比大增21.22-28.22万吨。新糖产量同比大增供应市场,将有助于扩充产区集团和销区贸易商此前紧张或售罄的库存。不过,新糖大量供应为市场注入新鲜血液的同时,也对期价和现价持续形成压力。

11月广西开榨糖厂累计压榨产能对比

11月份新糖产量预估情况

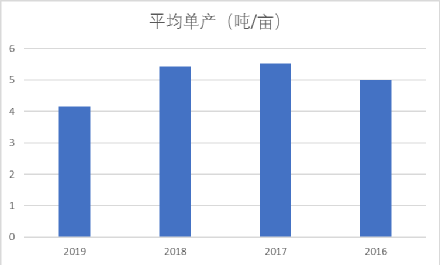

为何大量广西糖厂选择集中于11月开榨呢?笔者认为除了因为此前所说的目前我国现货库存较低及新糖报价行情较好等原因外,更是由于今年广西甘蔗产量受前期大量降雨导致种植推迟,以及8月中下旬后广西大部分地区持续遭受干旱天气等影响,甘蔗长势及单产均要比去年差,10月份调研结果显示每亩甘蔗有效茎同比减少约200株,甘蔗加权单产也仅为4.464吨/亩左右,因此预计本榨季甘蔗产量将同比下降。因此,在当前新糖销售较火热情况下,大量糖厂纷纷较去年同期提前集中于11月份开榨,为的是抢收甘蔗并尽早生产新糖来供应火热的市场。

10月份广西甘蔗平均亩有效茎对比

10月份广西甘蔗平均算术单产对比

四、广西糖厂开榨后对现货价格的影响

自11月10日广西首家糖厂中粮北海开榨后,我国现货报价并未出现大幅下降的情况,广西产区集团和销区贸易商的新糖预售报价均超过5900元/吨,其中销区贸易商甚至有部分报价超过6000元/吨,而此前现货价格曾因库存较少及现货供应紧张的情况多次大幅上调。截至上周最后一次新糖现货报价情况来看,虽然受开榨糖厂数量逐渐增加及新糖开始大幅增量供应市场等影响,报价呈现整体下调趋势;但是由于目前为开榨初期,新糖生产供应量仍然较少,同时本榨季产区集团和销区贸易商销售新糖较往年要火热很多,因此,上周我国最终新糖现货报价仍能保持在5900元/吨左右,其中广西产区集团新糖报价在5860-5950元/吨,云南产区集团仅有英茂昆明新糖报价6000元/吨,虽然整体同比前一周小幅下调,但与去年同期相比整体上调了485-700元/吨左右,这也说明本榨季产区集团对于新糖销售的信心要强于上榨季。

本周产区集团新糖现货报价

本周我国销区贸易商陈糖和新糖的现货报价均十分坚挺,其中部分新糖报价在6000元/吨以上,整体大部分在5900-6000元/吨。目前新糖报价较多的南部销区,其陈糖报价与新糖逐渐接轨;而其他销区贸易商新糖报价相对较少,陈糖报价则相对较高,例如北部销区甚至有报价到6400多元/吨。陈糖和新糖现货报价均较去年强势,说明市场对于现货仍有较大需求,因此,市场在对新糖生产供应的期待和压力中等待观望着。

本周销区贸易商现货报价情况

五、广西糖厂开榨后对期货价格的影响

自11月10日广西首家糖厂中粮北海开榨以来至本周,虽然郑糖期货主力合约从此前在5700一线上偏强势震荡,下跌并围绕5600一线偏弱势大幅波动震荡,但这相比于去年同期在4900-5000元/吨之间震荡要强势很多。上周01合约还曾因资金多头短暂性回流大幅上涨至最高5676元/吨,且在甘蔗糖厂同比大幅增加开榨的情况下,仍能收盘5576元/吨。由于目前甘蔗新糖生产还未进入高峰期,同时市场即将为元旦和春节备货及销售,因此,本榨季开榨初期01合约要比去年同期强势,且后期下跌空间或将不会很大。

11.11-11.22 郑糖期货SR2001合约1小时线图

六、本周关注

1、南方甘蔗糖厂开榨情况。

2、11月广西新糖生产供应情况。

3、11月广西产销预估情况。

4、我国食糖进口情况。

5、SR2001合约5550一线支撑情况。