2017-06-06 16:14:09 USDA T大

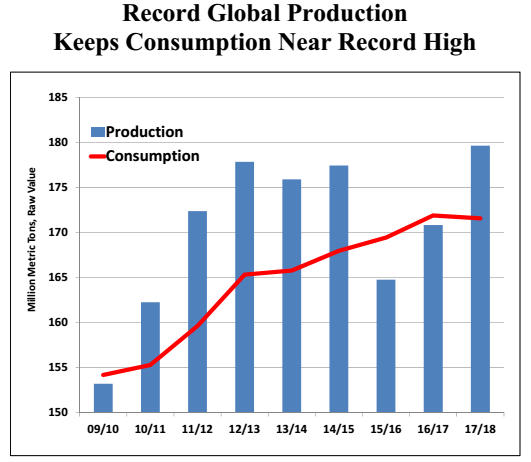

受到巴西、中国、欧盟、印度和泰国增产的提振,预计2017/18年度全球糖产量将增加900万吨(原糖值),创下记录高位。不过,由于中国和墨西哥库存下降,抵消了巴基斯坦库存增加的影响,全球糖库存预计将下降2%,至3800万吨。库存下降加上出口需求创纪录,或促使消费量维持在1.72亿吨的水平。

全球食糖产量与库存变化图

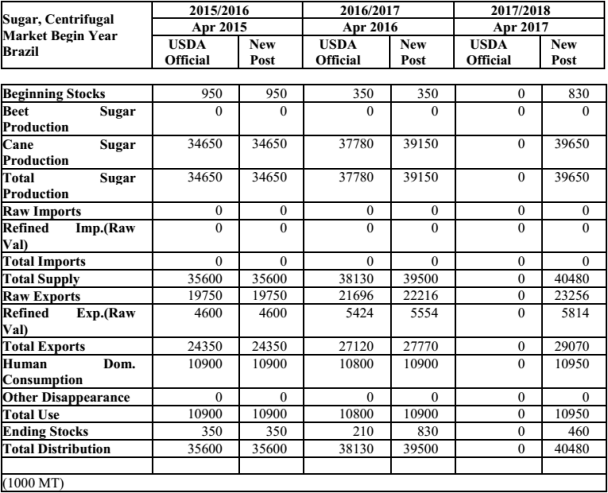

巴西

预计2017/18年度巴西甘蔗压榨量为6.45亿吨(中南部地区6亿吨,北部与东北部地区4500万吨),同比减少1%,主要因降水不规律以及甘蔗地老龄化严重。

巴西全国与圣保罗地区历年甘蔗收割面积

由于全球糖市出现短缺,2016/17年度的制糖比和制乙醇比分别为47%和53%,预计17/18年度糖厂将继续采取相同的生产策略,最大化糖生产来供应国际市场,以获得最大利润,预计甘蔗制糖比将达到48%。

预计消费量为1095万吨,较上一年度小幅增加(1090万吨),因预计巴西经济将小幅回升。

预计总出口量将增长5%,至2907万吨(原糖值),其中原糖出口量预计达到2326万吨,巴西货币贬值将令巴西糖在国际市场保持强劲的竞争力。

预计2017/18年度的期末库存为46万吨,同比减少37万吨。

巴西生产数据及预估

印度

由于种植面积和单产增加,预计印度糖产量将跳升18%,至2580万吨。同时,预计进口量将减少,虽然消费量预估将增加至2600万吨。

印度甘蔗与糖产量走势图

泰国

从连续两年的干旱中获得喘息,预计甘蔗单产的提高将促进糖产量同比增加120万吨,至1120万吨。供应量充足或提振出口同比增加40万吨,至840万吨,而预计小幅上涨的民用与工业需求也将促使消费量小幅增加。

泰国甘蔗与糖产量走势图

澳大利亚

因龙卷风气旋导致甘蔗受损,预计糖产量将减少30万吨,至480万吨。不过,很大一部分甘蔗并未被强风击倒,且被水淹的时间不算长仍然可以恢复,未受损的甘蔗更是可以从湿润度增加的土壤中获益,因此目前无法评估气旋对产量的实质性影响。鉴于出口可供应量减少,预计出口量将减至370万吨。

美国

预计糖产量小幅增加,至790万吨。基于配额计划及对美国需求的估计,进口量预计将大幅增加66.2万吨,达到350万吨的记录高位。另外,预计消费量及库存量都将小幅增加。

危地马拉

因甘蔗出糖率增加,预计糖产量将增加10万吨,达到290万吨的记录高位。因甘蔗单产以及/或出糖率的提高,该国糖产量在最近30年内翻番。由于可开垦的土地面积有限,高产主要来自于甘蔗出糖率的增加。预计出口量将同比持平,为210万吨。

欧盟

因种植面积扩大及单产增加,预计糖产量将大幅增加210万吨,至1860万吨,出口量预计将增加近50%,至220万吨,而进口量预计将减少超过三分之一。预计消费量将小幅收缩至1870万吨。

2017/18年度是欧盟糖市废除生产配额及出口限制的第一年。作为共同农业政策(CAP)改革的一部分,欧盟的糖产量和出口限制将被解除。对于欧盟精炼糖领域来说,尽管仍将面临高进口关税、固定进口配额和优惠进口量下滑的限制,但也将遇见新的市场机遇。总而言之,欧盟糖市未来几年的市场波动或增加,直至找到新的市场平衡点。

墨西哥

预计糖产量将仅小幅增加至660万吨。不过,由于计划出口至美国的糖将增加近一倍,出口或飙升80%,至210万吨。出口飙升及消费量小幅增加将导致该国糖库存骤减。

巴基斯坦

预计糖产量将增加至600万吨的记录最高水平。消费量预计增加20万吨,但由于暂时没有宣布出口配额和补贴,预计出口量的减少将导致库存激增。

俄罗斯

由于本年度的甜菜单产达到罕见的高点,预计17/18年度的单产下滑,将导致糖产量减少35万吨,至580万吨。消费量和库存量预计都将因产量减少而下滑。