巴西产量仍有上调空间

5月份巴西主产区圣保罗州、帕拉纳州和戈亚斯州天气尤其干燥,整个中南部仅因降水损失了1天左右的压榨时间,甘蔗压榨进度加快,同时促进甘蔗糖分的提高,因此上下半月产量均超出市场预估。

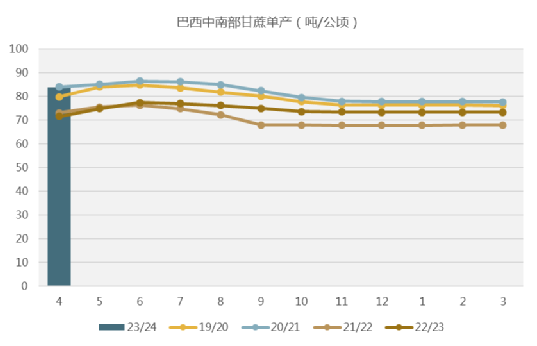

本榨季截至5月虽然累计开榨糖厂同比减少7家,为245家,但累计甘蔗压榨量达到1.25亿吨,同比增加16.76%,累计产糖697.2万吨,同比增加37.7%,累计产乙醇57.66亿升,同比增加11.12%。4月份的甘蔗单产亦同比大幅提高17%,达到83.81吨/公顷。

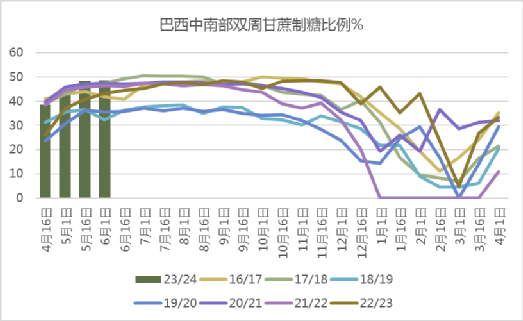

值得注意的是,由于4月下旬以来原糖对乙醇的价格升水维持7-10美分/磅的高位,5月上下半月的双周制糖比例均达到历史同比最高水平,本榨季截至5月底糖厂使用46.88%的甘蔗比例产糖,亦大幅高于上榨季同期的40.5%。由于巴西石油公司(Petrobras)在本国面临政治压力,巴西汽油价格有进一步下调风险,可能对后期乙醇价格形成压制,本榨季巴西糖厂最大化产糖的预期将难以撼动。

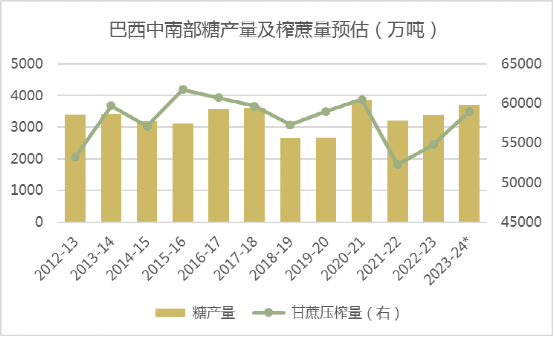

6月上旬降雨较5月增加,或对压榨有轻微干扰。但由于厄尔尼诺现象正式形成,导致巴西气温偏高,出现霜冻的几率不大。在经过不太理想的4月份之后,5月份的甘蔗单产、糖分、制糖比例数据都十分理想,令产量前景再次被看好,目前市场对本榨季的糖产量预估在3750-3800万吨的水平,若后期天气配合,糖产量仍有增加空间。

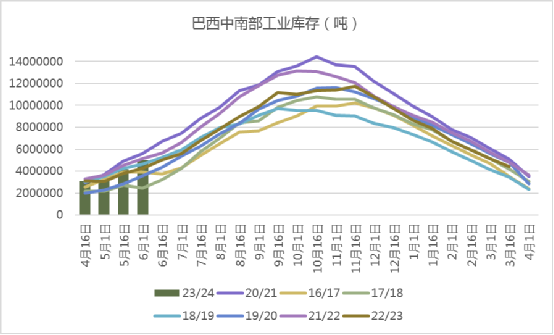

由于5月份产量大幅提升,截至5月底中南部工业库存同比增加18.5%,至503.55万吨,为历年同期较高水平之一。

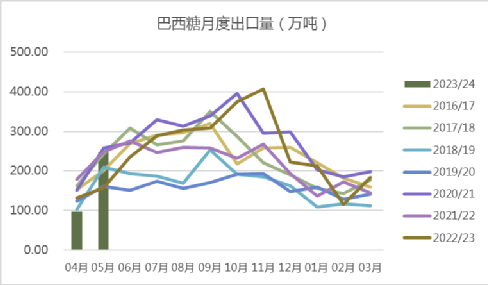

5月份巴西出口开始放量,较上年同期增加56.35%,至247.1万吨,2023/24榨季4-5月巴西累计出口糖344万吨,同比增加18.75%。由于大豆出口销售推迟,市场担忧的农产品集中出口堵港风险并没有发生,4-5月巴西糖发运正常,如果后期没有过多降雨干扰,预计6-7月港口运能仍然不会达到峰值,但在玉米的大量出口期到来之后,8月份仍需要警惕物流瓶颈导致的原糖短期供应受阻风险。

泰国降水恢复,出口供应仍不乐观

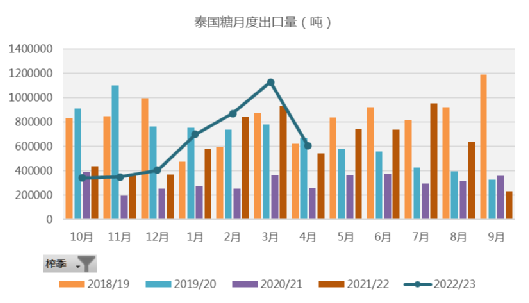

泰国4月糖出口回落至60.5万吨,但仍同比增加11.8%,为最近3个榨季同期最高水平。22/23榨季22年10月-23年4月泰国累计出口糖439.5万吨,同比增加8.21%。由于库存下降且厄尔尼诺风险令23/24榨季产量变数增加,预计后期泰国糖出口将逐渐减弱。

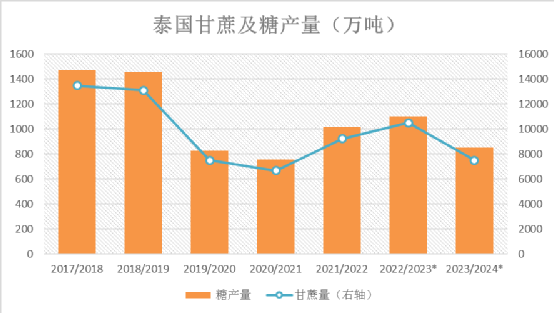

今年1月至4月的甘蔗降雨量低于正常水平,5月份降水有所恢复,气象局预计6月份降雨仍然保持正常,有利于甘蔗生长。虽然本榨季甘蔗种植利润仍然高企,预计23/24榨季的甘蔗面积因改种木薯小幅下降3%-5%。由于3-4季度厄尔尼诺现象发展的不确定性,目前市场对泰国下榨季糖产量预估仍然存在较大分歧,在750万吨-950万吨,但总的来说,下榨季泰国的出口供应仍然有限。

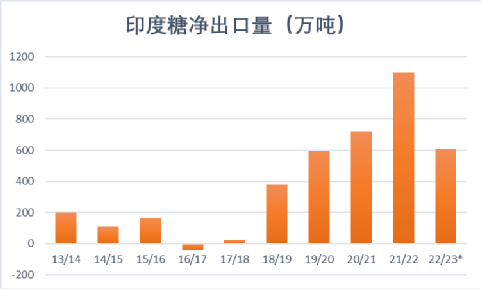

印度23/24榨季甘蔗面积或下滑

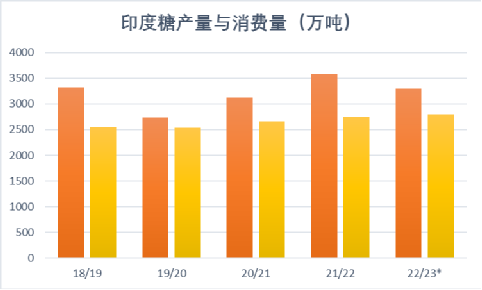

印度22/23榨季截至5月31日累计产糖3224万吨,同比减少8%,未收榨糖厂仅剩17家,去年同期为45家。预计本榨季印度最终产量在3270-3280万吨,同比减少约300万吨。预计转化为乙醇产量的糖量同比增加130万吨,达到450万吨的新高。

印度季风降雨于6月8日正式着陆,是最近7年来延迟时间最长的一次,由于部分主产区缺乏灌溉系统,季风雨推迟可能导致印度的甘蔗、棉花、玉米、大豆等作物种植延迟。印度气象局仍然预计今年的季风降水保持正常水平,但有其他部分机构预计降雨偏低5%-7%。由于印度通胀严重且经济下行,初步调查显示23/24榨季主产邦马哈拉施特拉邦的甘蔗种植面积有下滑迹象。短期内印度对国际糖价的影响减弱,3季度主要关注季风降雨情况对23/24榨季估产的影响以及新榨季的蔗价、糖价及出口政策公布。

后期展望

由于巴西5月产量强劲,提升产量前景,综合国际机构的预估,预计3季度原糖贸易流紧张情况缓解,将出现40-60万吨的过剩,主要取决于巴西的供应进度。由于印度出口停滞,3季度的白糖贸易流将主要取决于加工厂的供应,目前迪拜和阿尔及利亚的加工产能仍未达到高位,预计白糖缺口状态将至少持续至今年底。不过,整体来看,现阶段全球的贸易流供应仍然处于偏紧状态,4季度厄尔尼诺增强的可能性或导致供应紧张时间进一步拉长。

美国国家海洋和大气管理局(NOAA)气候预测中心8日公布的报告显示,五月份随着赤道太平洋海面温度上升并超过平均水平,出现了弱厄尔尼诺现象,预计到秋冬时节会达到“中等至强”程度。可能出现如南美暴雨、亚洲干旱等极端天气,这将会影响从美洲到亚洲的农业生产。

今年的高价格并未有效提振23/24榨季印度、泰国和欧盟等北半球主产国的糖料种植,目前的市场预估显示23/24榨季几个主产国最乐观的产量情况也仅是同比持平,厄尔尼诺强度若在下半年增强,产量仍有下调空间。而高糖价在今年1季度对苏丹、印尼、越南等国的进口需求造成一些影响,但由于本榨季全球库存较低,预计近期价格的回落将重新吸引进口国采购,最近古巴、肯尼亚、菲律宾均增加了白糖进口配额。并且印度和泰国供应收缩预计将继续支撑白糖升水并提振加工厂的采购需求。预计中期内原糖价格维持23-26美分高位震荡,下跌风险主要来自宏观不利因素及巴西增产压力,但在天气行情及需求的支撑下下跌空间或有限。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997